一年賣出146億瓶的“怡寶”,將成華潤(rùn)第18家上市公司!

隨手從便利店買瓶水,正帶動(dòng)巨大的商機(jī),一度成就了農(nóng)夫山泉的“鐘睒睒”登頂中國(guó)首富。

從1.5元/瓶的冰露,2元/瓶的農(nóng)夫山泉、怡寶純凈水、娃哈哈純凈水,到3元/瓶的百歲山、20元/瓶的依云礦泉水、甚至上百元一瓶的進(jìn)口天然礦泉水,市面上的瓶裝水五花八門,支撐起的市場(chǎng)規(guī)模也非常龐大。據(jù)數(shù)據(jù)應(yīng)用解決方案服務(wù)商“全拓?cái)?shù)據(jù)”顯示,我國(guó)瓶裝水的市場(chǎng)規(guī)模預(yù)計(jì)在2025年達(dá)3240億元。

在這廣闊的市場(chǎng)中,華潤(rùn)旗下的“怡寶”純凈水對(duì)于許多人來(lái)說(shuō)早已耳熟能詳。搭上“水生意”的東風(fēng),僅2023年,怡寶就賣出146億瓶,其背后的公司華潤(rùn)飲料2023年年入135.15億元,即將在港股上市。

4月22日,“怡寶”母公司華潤(rùn)飲料(控股)有限公司(下稱“華潤(rùn)飲料”)向港交所主板遞交《招股書》。

華潤(rùn)飲料屬于華潤(rùn)集團(tuán)旗下“消費(fèi)四子之一”,其他三家大消費(fèi)企業(yè)分別為華潤(rùn)萬(wàn)家、華潤(rùn)啤酒和華潤(rùn)五豐。華潤(rùn)飲料背后的控股股東華潤(rùn)集團(tuán)是一個(gè)橫跨大消費(fèi)、綜合能源、城市建設(shè)運(yùn)營(yíng)、大健康、產(chǎn)業(yè)金融、科技及新興產(chǎn)業(yè)六大板塊的多元化國(guó)企。若華潤(rùn)飲料順利上市,華潤(rùn)集團(tuán)將收獲第18家上市公司。

一年賣146億瓶“怡寶”

營(yíng)收超百億

1983年,一個(gè)剛走出大學(xué)校園的海南小伙,入職售賣兒童口服液的中國(guó)龍環(huán)(蛇口)有限公司(華潤(rùn)飲料的前身)。9年后,他推出了國(guó)內(nèi)第一瓶純凈水,讓公司成為國(guó)內(nèi)最早專業(yè)化生產(chǎn)包裝飲用水的企業(yè)之一。這個(gè)年輕人就是“中國(guó)包裝水之父”周敬良,這瓶水則是大名鼎鼎的“怡寶”純凈水。

如今,在飲用純凈水領(lǐng)域,華潤(rùn)飲料連續(xù)12年穩(wěn)坐第一把交椅。《招股書》顯示,2023年,華潤(rùn)飲料市場(chǎng)份額占比為32.7%。據(jù)“灼識(shí)咨詢”報(bào)告,華潤(rùn)飲料是中國(guó)最大的飲用純凈水企業(yè)(按2023年零售額計(jì))。

而在包裝飲用水市場(chǎng)上,華潤(rùn)飲料以18.4%的市場(chǎng)份額落后于農(nóng)夫山泉(23.6%),排名老二。

來(lái)源:《招股書》截圖

華潤(rùn)飲料能取得如今的市場(chǎng)地位,背后離不開主力品牌“怡寶”的功勞。2019年,“怡寶”品牌因?yàn)檫^(guò)硬的產(chǎn)品質(zhì)量和品牌背書,成為“中國(guó)國(guó)家隊(duì)官方飲用水”,為70余支中國(guó)國(guó)家運(yùn)動(dòng)隊(duì)提供包裝飲用水及飲料產(chǎn)品。2023年,公司賣出了超146億瓶“怡寶”品牌水產(chǎn)品,零售額達(dá)395億元。

在華潤(rùn)飲料眾多包裝飲用水品牌中,除“怡寶”外,還包括玻璃瓶裝高端天然礦泉水“怡寶露”、瓶裝天然礦泉水“本優(yōu)”、桶裝天然礦泉水“加林山”、瓶裝氣泡蘇打水“ FEEL”。

“賣水”也為華潤(rùn)飲料貢獻(xiàn)了超9成的收入,《招股書》顯示,2021年至2023年,華潤(rùn)飲料來(lái)自于包裝飲用水產(chǎn)品的收入分別為108.18億元、119.06億元、124.47億元。按單瓶容量看,方便攜帶的小規(guī)格瓶裝水產(chǎn)品(不超過(guò)1升)帶來(lái)的收入,占了總營(yíng)收的4成多。

來(lái)源:《招股書》截圖

需要說(shuō)明的是,這些產(chǎn)品雖然都是水,但也有微小的差別。純凈水是經(jīng)凈化處理后的含氧活性水,不含礦物質(zhì)和微量元素;礦泉水是從地下深部自然涌出、人工開采所得的天然地下水,含有微量的鈣、鉀等礦物質(zhì)鹽;天然礦泉水則是需要在特定地質(zhì)條件下形成的地下礦水;蘇打水是碳酸氫鈉的水溶液。

盡管水的種類不少,但隨著消費(fèi)升級(jí),一瓶普通的包裝水已不能滿足消費(fèi)者的全部需求。于是,華潤(rùn)飲料開始發(fā)力多元化市場(chǎng)。

“公司以包裝飲用水為核心、創(chuàng)新布局更多飲料品類,不斷夯實(shí)‘一超多強(qiáng)’的多品類戰(zhàn)略發(fā)展格局,大力開展研發(fā)與創(chuàng)新以把握廣闊市場(chǎng)機(jī)遇。”華潤(rùn)飲料表示。

華潤(rùn)飲料的產(chǎn)品已擴(kuò)展至茶飲料、果汁類飲料等領(lǐng)域。華潤(rùn)飲料目前旗下?lián)碛邪ā扳鶎殹薄爸帘厩鍧?rùn)”“蜜水系列”等13個(gè)品牌、共計(jì)56個(gè)SKU。

憑借豐富的產(chǎn)品矩陣,近幾年,華潤(rùn)飲料的營(yíng)收、凈利潤(rùn)持續(xù)上漲。2021年至2023年,公司營(yíng)收分別為113.4億元、126.22億元和135.15億元,復(fù)合年增長(zhǎng)率9.2%;同期,凈利潤(rùn)為8.58億元、9.89億元和13.31億元,復(fù)合年增長(zhǎng)率為24.6%。

與此同時(shí),公司為拉動(dòng)多品類帶來(lái)的創(chuàng)收,在銷售渠道上也下了功夫。據(jù)《招股書》數(shù)據(jù)可知,華潤(rùn)飲料有超8成收入來(lái)自于經(jīng)銷商。公司已與全國(guó)超1000家經(jīng)銷商合作,累計(jì)覆蓋中國(guó)超200萬(wàn)個(gè)零售網(wǎng)點(diǎn)。

來(lái)源:《招股書》截圖

華潤(rùn)飲料在《招股書》中強(qiáng)調(diào),將持續(xù)加深與終端零售網(wǎng)點(diǎn)的合作關(guān)系,為多品類擴(kuò)張打下基礎(chǔ)。比如,在銷售公司包裝飲用水的零售網(wǎng)點(diǎn)中,同時(shí)銷售包裝飲用水、飲料產(chǎn)品的零售網(wǎng)點(diǎn)數(shù)量占比,從2021年的50.6%升到2023年的67.1%。

爆款產(chǎn)品單一

行業(yè)競(jìng)爭(zhēng)者相繼涌入

華潤(rùn)飲料雖推出諸多新產(chǎn)品,但除“怡寶”外,缺乏其他受歡迎程度相當(dāng)?shù)摹氨睢碑a(chǎn)品。

據(jù)《招股書》數(shù)據(jù)顯示,相比于“賣水”,“賣飲料”給華潤(rùn)飲料帶來(lái)的營(yíng)收比例還不到一成。

好在,飲料產(chǎn)品帶來(lái)的營(yíng)收正在逐年增長(zhǎng),從2021年的5.22億元升至2023年的10.68億元,占比從4.6%躍升至7.9%。

從同行飲料爆款的情況看,農(nóng)夫山泉(9633.HK)旗下?lián)碛小安瑕小薄稗r(nóng)夫果園”;哇哈哈有“AD鈣奶”“營(yíng)養(yǎng)快線”“八寶粥”;康師傅(0322.HK)的“冰紅茶”“綠茶”;雀巢優(yōu)活的蒸餾水、氣泡水等多種爆款產(chǎn)品。

2023年,農(nóng)夫山泉來(lái)自飲料產(chǎn)品的收入約224.06億元,占總收入的比例為51.7%;康師傅飲品收益則為509.39億元,占總收益的比例達(dá)63.34%。

《招股書》顯示,在包括碳酸飲料、果汁、乳飲料在內(nèi)的即飲飲料行業(yè),華潤(rùn)飲料以423億元的零售額和4.7%的市場(chǎng)份額,排名第五。娃哈哈、康師傅、農(nóng)夫山泉的零售額分別為944億元、877億元和875億元,依次排在前三名。

“華潤(rùn)飲料不具備多品牌、多品類、多場(chǎng)景、多渠道的運(yùn)營(yíng)能力。公司純凈水產(chǎn)品的營(yíng)收占比9成多,飲料占比卻不到一成,說(shuō)明華潤(rùn)飲料在多品牌、多品類的布局方面是非常失敗的。” 中國(guó)食品產(chǎn)業(yè)分析師朱丹蓬表示。

對(duì)于華潤(rùn)飲料多品類布局效果不佳的原因,朱丹蓬分析,這主要與華潤(rùn)飲料是國(guó)企,機(jī)制上不如民營(yíng)企業(yè)靈活,而且整個(gè)銷售團(tuán)隊(duì)也存在一些包括能力在內(nèi)的問(wèn)題,還有就是整個(gè)飲料行業(yè)競(jìng)爭(zhēng)持續(xù)加強(qiáng)。

中國(guó)消費(fèi)品營(yíng)銷專家肖竹青詳細(xì)分析道,整個(gè)食品飲料行業(yè)需要前置性研發(fā)投入。一方面,需要在產(chǎn)品的口味、營(yíng)養(yǎng)配比、包裝形態(tài)、上市方面(投入費(fèi)用)。另一方面,公司需要儲(chǔ)備較高的前置性投入的試錯(cuò)成本。

他舉例稱,像農(nóng)夫山泉的“東方樹葉”系列產(chǎn)品,市場(chǎng)培育了整整十年時(shí)間。市場(chǎng)培育具有較大的投資風(fēng)險(xiǎn),對(duì)于作為國(guó)企的華潤(rùn)飲料來(lái)講,承受風(fēng)險(xiǎn)去做冒險(xiǎn)的新產(chǎn)品研發(fā)和市場(chǎng)培育可能比較難。這也是華潤(rùn)飲料目前的產(chǎn)品中,只有純凈水一枝獨(dú)秀,缺乏更多(爆款)產(chǎn)品的原因之一。

此外,飲料公司們也沒(méi)落下“高端瓶裝水”這塊蛋糕。1986年,來(lái)自法國(guó)阿爾卑斯山脈的依云礦泉水進(jìn)入中國(guó)市場(chǎng),始終走高端路線,近乎成了高端礦泉水的代名詞。

據(jù)“東興證券”研報(bào)顯示,以雀巢的飲用水為例,普通瓶裝水定價(jià)在1-3元之間,平均利潤(rùn)率僅達(dá)到 3.85%;而高端瓶裝水憑借高價(jià),毛利率是普通瓶裝水的6-7倍。

高毛利率也吸引了更多玩家的入局。2004年,景田推出高端瓶裝礦泉水品牌“百歲山”,憑借創(chuàng)意營(yíng)銷、“水中貴族”的定位迅速出圈成為爆款。2015年,農(nóng)夫山泉也推出了玻璃瓶高端水系列。

而華潤(rùn)飲料于2022年才推出高端“怡寶露”礦泉水系列產(chǎn)品。華潤(rùn)飲料在《招股書》中介紹道,“怡寶露”系列產(chǎn)品取自地下120米深處的加林山水源地,偏硅酸含量穩(wěn)定、水質(zhì)優(yōu)良,專為高端商務(wù)場(chǎng)所、酒吧、星級(jí)酒店,高級(jí)餐廳和咖啡廳等高端消費(fèi)場(chǎng)景量身定制。

業(yè)內(nèi)人士認(rèn)為,晚一步入局的華潤(rùn)飲料,想要在高端市場(chǎng)站穩(wěn)腳跟并不容易。

此外,華潤(rùn)飲料的純凈水也面臨著來(lái)自農(nóng)夫山泉的競(jìng)爭(zhēng)壓力。據(jù)新媒體“36氪”報(bào)道,4月23日,一張農(nóng)夫山泉純凈水的宣傳文案在朋友圈廣為流傳,瓶身一改過(guò)去紅色樣式,換成了與怡寶“撞衫”的綠色。有市場(chǎng)觀點(diǎn)就此認(rèn)為,農(nóng)夫山泉推翻了2000年宣布“不做純凈水”的言論。

“華潤(rùn)飲料品類單一,在農(nóng)夫山泉推出純凈水之后,會(huì)對(duì)‘中國(guó)飲用純凈水市場(chǎng)的第一品牌’的華潤(rùn)飲料,產(chǎn)生一定的市場(chǎng)擠壓。另外,礦泉水是未來(lái)行業(yè)發(fā)展的主要方向,而非純凈水。由此看來(lái),華潤(rùn)飲料缺乏核心競(jìng)爭(zhēng)力。”朱丹蓬表示。

華潤(rùn)集團(tuán)、普拓投資加持

IPO前景如何?

實(shí)際上,自2022年以來(lái),市場(chǎng)多次傳聞華潤(rùn)飲料赴港上市,如今靴子終于落地。盡管目前來(lái)看,華潤(rùn)飲料的業(yè)務(wù)較為單一,但由于背靠華潤(rùn)集團(tuán),其潛力仍被部分投資者看好。

“華潤(rùn)飲料是中國(guó)飲用水的知名品牌,公司上市將吸引更多投資人的關(guān)注,其上市也能改善公司項(xiàng)目資金情況,在新產(chǎn)品培育、鞏固供應(yīng)鏈方面起到巨大的促進(jìn)作用。” 肖竹青認(rèn)為。

《招股書》顯示,華潤(rùn)飲料由華潤(rùn)集團(tuán)和Plateau Consumer Fund L.P.(以下簡(jiǎn)稱“普拓投資”)分別持有60%、40%的股權(quán)。

華潤(rùn)集團(tuán)是一家老牌國(guó)企,旗下?lián)碛?家港股上市公司,9家A股上市公司。集團(tuán)業(yè)務(wù)橫跨大消費(fèi)、綜合能源、城市建設(shè)運(yùn)營(yíng)、大健康、產(chǎn)業(yè)金融、科技及新興產(chǎn)業(yè)六大板塊。2023年,華潤(rùn)集團(tuán)實(shí)現(xiàn)營(yíng)收8890億元,同比增長(zhǎng)8.6%;利潤(rùn)總額880億元,同比增長(zhǎng)5.3%,總資產(chǎn)突破了2.6萬(wàn)億元。

來(lái)源:華潤(rùn)集團(tuán) 官網(wǎng)截圖

聯(lián)合證券食品、飲料行業(yè)分析師劉樹坤表示,華潤(rùn)模式與中糧集團(tuán)在資本市場(chǎng)的布局類似,都是圍繞主業(yè)投資、并購(gòu)一些上市公司使主業(yè)更突出,每個(gè)產(chǎn)業(yè)都整合做大,現(xiàn)在市場(chǎng)更歡迎主業(yè)清晰的企業(yè)。

具體看,華潤(rùn)飲料屬于華潤(rùn)集團(tuán)旗下“消費(fèi)四子之一”,其他三家大消費(fèi)企業(yè)分別為華潤(rùn)萬(wàn)家、華潤(rùn)啤酒和華潤(rùn)五豐,它們的產(chǎn)品在日常生活中也是隨處可見。華潤(rùn)萬(wàn)家旗下有華潤(rùn)萬(wàn)家同名超市、萬(wàn)家MART、Olé、Blt等品牌;華潤(rùn)啤酒旗下品牌包括雪花啤酒、喜力啤酒、老雪、紅爵等;華潤(rùn)五豐旗下品牌包括五豐、一品國(guó)香、利是等農(nóng)副產(chǎn)品。

“高端化”成為近年來(lái)華潤(rùn)集團(tuán)食品飲料布局的一個(gè)關(guān)鍵詞。早在2020年9月,華潤(rùn)五豐發(fā)布全新品牌戰(zhàn)略,以“領(lǐng)鮮”戰(zhàn)略布局中國(guó)米業(yè),試圖打造中高端大米第一品牌。據(jù)“界面新聞”報(bào)道,2024年以來(lái),華潤(rùn)萬(wàn)家似乎想嘗試高端升級(jí)路線,在全國(guó)多地都傳出閉店消息。華潤(rùn)萬(wàn)家表示,未來(lái)將陸續(xù)把一些不符合新戰(zhàn)略方向的門店,升級(jí)為Olé、Blt等更符合商圈的高端超市,同時(shí)進(jìn)一步拓寬門店的服務(wù)半徑。

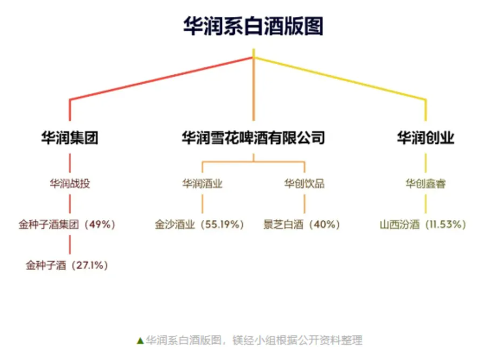

已經(jīng)上市的華潤(rùn)啤酒(0291.HK),更是從高端化拓展到了白酒領(lǐng)域。2022年,華潤(rùn)集團(tuán)通過(guò)華潤(rùn)戰(zhàn)投獲得金種子酒控股股東金種子集團(tuán)49%股權(quán)。入局后,華潤(rùn)集團(tuán)還操刀了金種子酒戰(zhàn)略、組織的調(diào)整。

來(lái)源:新媒體“鎂經(jīng)”

若華潤(rùn)飲料此次順利上市,華潤(rùn)集團(tuán)將收獲第18家上市公司。而與華潤(rùn)集團(tuán)一起分享上市盛宴的普拓投資,又是何方背景呢?

《招股書》顯示,普拓投資是一家主要從事投資控股的機(jī)構(gòu),其最大有限合伙人銘宇有限公司持有其約36.8%的有限合伙權(quán)益,銘宇有限公司由中銀投資全資持有。也就是說(shuō),普拓投資背后是中銀投資為首的銀團(tuán)。

需要說(shuō)明的是,中銀投資為中國(guó)銀行孫公司,也是華潤(rùn)飲料此次上市的聯(lián)席保薦人之一。

據(jù)“藍(lán)鯨財(cái)經(jīng)”報(bào)道,按2023年華潤(rùn)飲料凈利潤(rùn)13.31億元計(jì)算,參考目前農(nóng)夫山泉近37倍的動(dòng)態(tài)市盈率及東鵬飲料(605499.SH)超35倍的動(dòng)態(tài)市盈率,華潤(rùn)飲料目前的整體估值超過(guò)450億元。

按華潤(rùn)集團(tuán)和普拓投資目前持股比例算,兩者分別將握有超270億元、180億元。但近期,港股的市場(chǎng)熱情似乎并不高。業(yè)內(nèi)人士表示,4月19日開始恒生指數(shù)“三連陰”,回調(diào)近5%,空頭的趨勢(shì)明顯。4月23日,“加盟制茶飲第一股”茶百道在上市首日,股價(jià)破發(fā)27%。

猜你喜歡

華潤(rùn)飲料敲鐘!楊揚(yáng)、劉詩(shī)雯助陣華潤(rùn)第18個(gè)IPO

農(nóng)夫山泉對(duì)手IPO了,市值390億港元!一年賣出146億瓶的“怡寶”,將成華潤(rùn)第18家上市公司!

賣水生意,好做嗎?茶百道二次遞表:利潤(rùn)同比增長(zhǎng),單店盈利能力下滑

茶百道之外,古茗、蜜雪冰城、滬上阿姨等新茶飲企業(yè)也在近期遞交港股招股書,戰(zhàn)局日益焦灼,新茶飲終會(huì)走向哪里?靠加盟商年入42億的茶百道沖刺IPO,背后成都夫婦身價(jià)超140億

從校門口走出的奶茶店,食品安全問(wèn)題成隱憂?

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)