“徽菜”小菜園年入32億沖刺IPO,加華資本又賭對了?

外地人提到徽菜,十個人里面有八個想到的都是安徽板面。實際上,臭鱖魚、問政山筍、毛豆腐都是非常經典的安徽菜品。

最近,“徽菜館”中沖出了一個IPO。2024年1月16日,小菜園國際控股有限公司(下稱“小菜園控股”)向港交所遞交了《招股書》。此次,小菜園控股募資金額主要將用于門店擴張、供應鏈建設等方面。

不過,小菜園在2023年曾因食品安全問題被罰,這是否會成為其IPO路上的絆腳石?

43.4%收入來自三線及以下城市

“徽菜真的很好吃,好吃不貴小菜園”。小紅書上,一位博主曬出了滿滿一桌的“小菜園菜”——紅燒肉、雞絲涼面、蒜泥鐵板蝦、招牌臭鱖魚、農家紅燒肉、地鍋本仔雞……頓時令人食欲大開。評論區里,有網友評論“小菜園的炒粉絲我的最愛”“他家的酸菜魚好吃!小炒肉也很不錯”.....

作為一家從安徽銅陵走向全國的餐廳,小菜園向來以“實惠”而著稱。《招股書》顯示,截至2023年9月底,小菜園在一線、新一線、二線、三線及以下城市的堂食人均消費額分別為66.4元、67.4元、66.7元和63.3元,其中,一線城市甚至比二線城市便宜。

據“弗若斯特沙利文”,按2023年前三季度的門店收入計算,小菜園在客單價介乎50元至100元的中國大眾便民中式餐飲市場的所有品牌中排名第一。

盡管人均消費水平比較“便宜”,但這并不影響小菜園賺錢。

2021年-2023年9月底,小菜園的同店翻臺率分別為3.4次/天、2.9次/天和3.4次/天。以2022年為例,太二酸菜魚的翻臺率達到2.6次/日,海底撈的平均翻臺率為3次/日,湊湊的翻臺率為1.9次/日。相比之下,小菜園的同店翻臺率不算低。

翻臺率,指的是餐桌的重復使用率,也就是一家餐廳一天內平均每張桌子的使用次數。對于餐廳企業而言,如果翻臺率較高,營收也會實現明顯的增長。

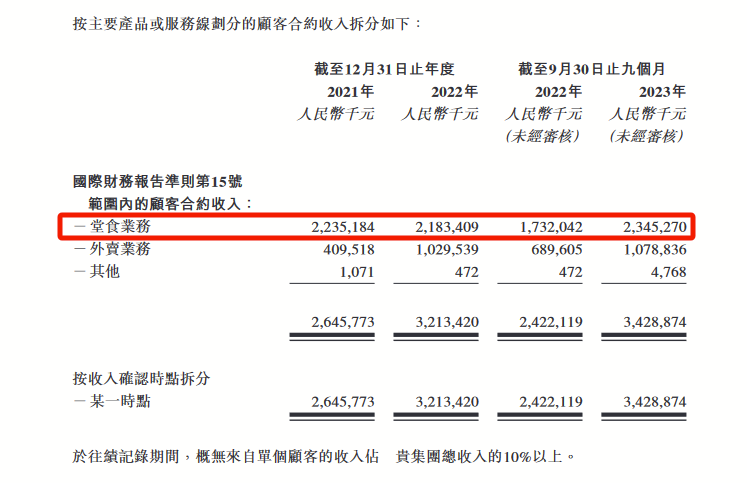

《招股書》顯示,小菜園的業績在過去三年持續增長。2021年、2022年,小菜園營收分別為26.46億元、32.13億元;凈利潤分別為2.27億元、2.37億元。2023年前三季度,小菜園收入同比增長41.6%,至34.3億元;凈利潤同比增長107.6%,至4.3億元;同店銷售額也較2022年前三季度同增22.3%。

具體看,小菜園的收入主要由堂食和外賣兩部分構成。堂食為公司主要收入來源,2022年略所下滑。2021年-2023年前三季度,公司來自堂食業務的收入分別為22.35億元、21.83億元和23.45億元,收入占營收比分別為84.5%、68%和68.4%。

外賣收入增長迅速,2021年至2022年以及2023年前三季度,小菜園外賣收入分別約為4.1億元、10.3億元、10.79億元,其中2023年前三季度同比增長56%。

來源:《招股書》

對于小菜園來說,最大的收入來源就是堂食業務,收入增長也就主要來源于餐廳的擴張。

在渠道端,“小菜園前十年拓店的底層邏輯類似‘農村包圍城市’。”小菜園總經理李道慶表示。

《招股書》顯示,截至2024年1月11日,小菜園在中國119個城市擁有548家直營門店,且均為直營模式。這個數據在2021年為278家,可見小菜園三年時間門店數幾乎翻倍。

截至2023年前三季度,小菜園來自三線及以下城市的營收占比達到43.4%,一線城市、新一線城市、二線城市的比重分別為16.2%、28.3%、12.1%。

小菜園執行董事兼副總經理田春永曾表示,小菜園的選址優先選擇商場和購物中心,該類物業人流量大且更為集中。

此外,小菜園賺錢的秘訣,還可從成本端窺見一二。

在2023年前三季度,小菜園營業收入同比增長56.22%的情況下,其所用原材料及消耗品的成本占收入的比例卻在下降。

《招股書》顯示,小菜園原材料及耗材成本占收入比重從2021年的34.5%降至2023年前三季度的31.4%,一方面與較高的食材標準化程度相關,另一方面源于門店擴張帶來的議價權提升。

為了進一步降低食材成本,小菜園選擇從源頭種養殖開始布局,比如合作養殖戶供給散養仔雞。此外,源頭直采的食材統一送達至中央工廠再加工,再經由供應鏈分倉配送至終端門店。小菜園甚至擁有一支由200多架車輛組成的自建運輸車隊。

“盡管小菜園主打平價,但是通過提高翻臺率、優化供應鏈管理、嚴格控制成本等措施,公司仍然能夠保持穩定的盈利能力。因此,我認為小菜園獲利的原因主要是由于其精準的市場定位和有效的經營策略。” 中國企業資本聯盟副理事長柏文喜表示。

曾因食品安全問題被罰

未來3年要新開超550家店

盡管靠著平價餐廳的生意,小菜園賺了錢。但從業績看,小菜園的擴張也帶來了一定的資金壓力。

《招股書》顯示,2021年-2023年前三季度,小菜園的流動負債總額分別為6.98億元、5.83億元和6.08億元;而現金及現金等價物分別為2037.1萬元、6300.1萬元及3.53億元。

但接下來,小菜園仍將繼續擴張。按照規劃,小菜園計劃于2024年- 2026年,將分別開設約160家、190家及230家小菜園新門店。至2026年底,預計公司將經營超過1100家小菜園門店。

同期,開設新門店的投資成本分別需要約為2.08億元至2.72億元、2.47億元至3.23億元及2.99億元至3.91億元。

也就是說,小菜園要在未來三年,新開設超550家門店。要知道,現有的548家門店,小菜園用了整整10年才開起來。

更重要的是,截至2023年9月底,有115家小菜園門店尚未實現現金投資回報。如今又要加速擴張,對于小菜園的現金流或許是一個不小的考驗。

來源:罐頭圖庫

此外,小菜園的食品安全問題也曾引發外界關注。

2023年9月,北京小菜園餐飲管理有限責任公司房山分公司因存在經營標注虛假生產日期、保質期或者超過保質期的食品的行為,被北京市房山區市場監督管理局罰款5萬元,并暫停了線上經營行為。

2023年11月,天津市濱海新區市場監督管理局對小菜園餐飲天津濱海萬達分公司給予警告處罰。原因是該公司從事餐飲服務過程中,使用清洗消毒不合格的餐用具。

同月,江蘇省昆山市市場監督管理局對小菜園餐飲旗下的小菜園(蘇州)餐飲管理有限責任公司昆山經開萬達店給予警告處罰。因為該公司被抽檢的生姜農藥殘留含量超過食品安全標準限量。

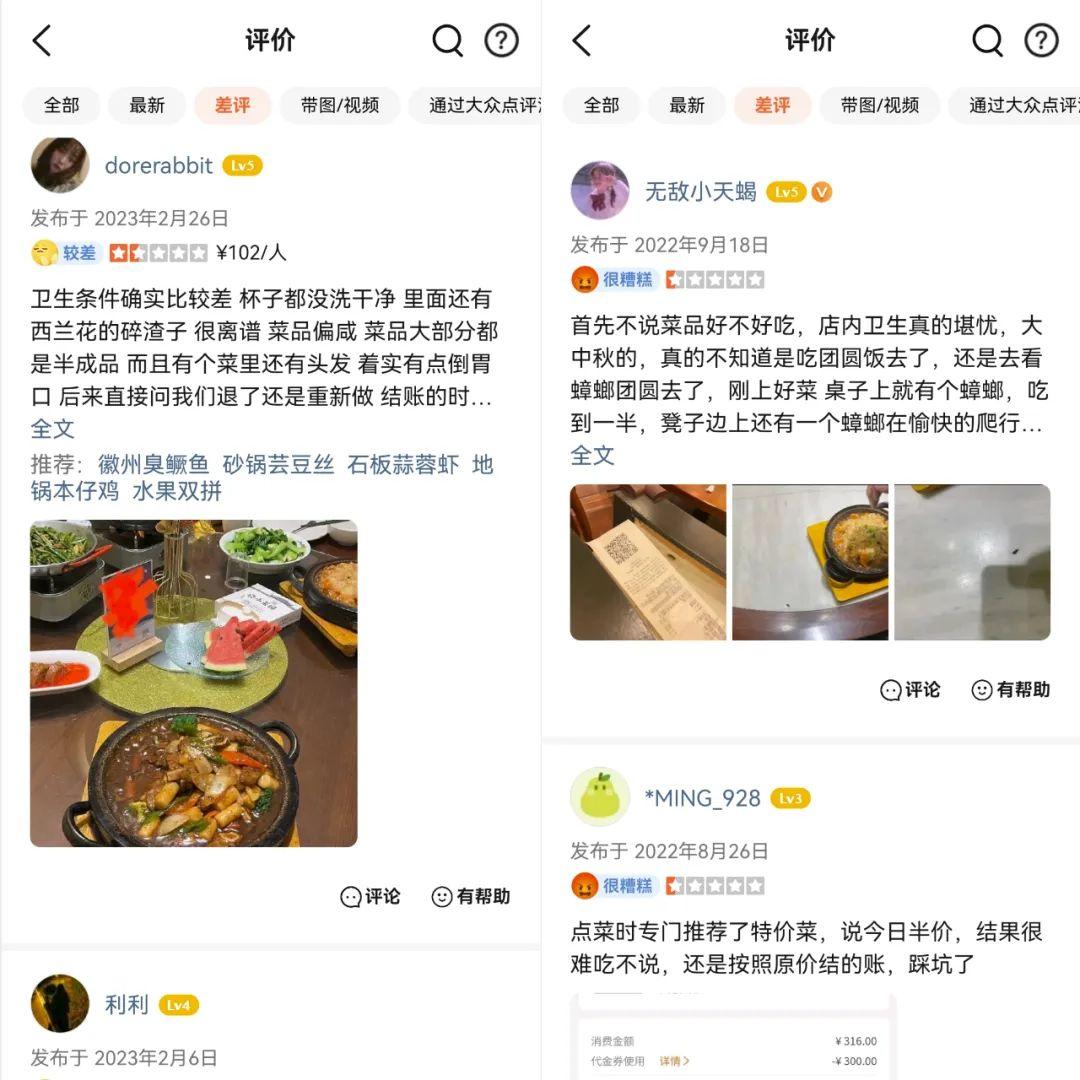

除了監管關注,消費者也時常吐槽。在大眾點評上,在小菜園(北京朝陽長楹龍湖天街)的“低分”評論中,有消費者表示:“衛生條件比較差,杯子沒洗干凈,里面有西蘭花的碎渣子殘留。”也有消費者表示,上好菜后,發現桌子上有蟑螂。

究其原因,柏文喜認為,可能是由于小菜園對食品安全管理的重視程度不夠,或者在擴張過程中對食品安全管理存在疏忽。

來源:大眾點評 截圖

他進一步表示,在未來擴張過程中,小菜園應該加強食品安全管理,建立完善的食品安全管理制度和監督機制,提高員工的食品安全意識,確保食品質量和安全。同時,公司應該加強與供應商的合作,建立穩定的供應鏈關系,確保食材的質量和安全。

創始人自稱“店小二”

花11年干出一個IPO

小菜園的背后是一位現年52歲的安徽大叔——汪書高。

汪書高曾說過:“我不是民營企業家,我只是個‘店小二’。”“公司不打廣告,不做營銷,以口碑取勝,(口碑)取決于廚師等一線員工。”

這些經營理念,與其經歷息息相關。汪書高出生在安徽銅陵的一個普通農家,由于家境貧寒,十八歲就離開學校,步入了社會。

歷經了近十年的歷練,汪書高成長為一名合格的廚師,并與妻子從一家夫妻店做起,2006年開始先后創立了汪旺美食林、和諧大酒店,漸漸發展成為在銅陵擁有十多家連鎖酒店的大老板。

后來,由于在江蘇投資的一家商務型酒店連續六個月虧本導致投資失敗,汪書高放棄了一直以來關注的酒店連鎖。

投資受挫后,汪書高轉道做起了自己擅長的中式餐飲。

經過多次考察后,2013年,第一家小菜園門店在銅陵開業,汪書高打算走平民服務的路子。

現實很骨感。開業第一天,小菜園營業額只有四千多元,這讓汪書高不免有些灰心。但他認為親民路線沒有錯,不久后的一個周末,小菜園的日營業額突破了1萬元。

2014年-2017年,小菜園以銅陵為中心逐步擴張,開了將近100家店;2016年,站穩腳跟的小菜園開始進駐一線城市北京、上海;截至2024 年 1 月 11 日,門店數量增長至 548 家。

盡管門店持續擴張,但在融資方面,小菜園還是比較“保守”。2023年3月、2023年12月,小菜園控股先后完成兩輪融資,均來自加華資本,兩輪融資累計金額達5億元。

值得一提的是,加華資本還是安徽餐飲品牌老鄉雞、超級文和友的投資人。

截至2024年1月11日,汪書高通過7個持股平臺控制小菜園已發行股本的92.99%的投票權,加華資本持有小菜園7.01%的股份。若小菜園能夠順利IPO,汪書高的身家將會大漲。

“小菜園選擇赴港上市是一個積極的舉措,有助于提高公司的知名度和品牌價值,同時也有助于公司未來的擴張和發展。”柏文喜表示。不過,上市后公司需要面臨更多的監管和業績壓力,因此需要繼續保持穩定的發展戰略和有效的經營策略。

野馬財經

野馬財經

獵云網

獵云網