爭議中的古井貢酒,跨入200億俱樂部

1

難以為繼的高估值

一個人的命運,當然要靠自我奮斗,但是也要考慮到歷史的行程。

臨近歲末,白酒行業(yè)的寒氣越來越冷,這對于著急沖擊白酒兩百億陣營的古井貢酒來說顯然不是好消息。

在多數(shù)人的印象中,地處安徽亳州的古井貢酒在濃香酒陣營中并不突出,知名度遠低于五糧液、瀘州老窖以及洋河股份等全國化白酒品牌。

但在二級市場中,近幾年的古井貢酒卻是一匹難得的黑馬股,在持續(xù)低迷的白酒板塊中一路逆勢上漲。2023年4月,古井貢酒股價創(chuàng)出了300元的收盤價新高,總市值逼近1600億元,市盈率更是突破50倍,成為白酒百億陣營中估值最高的酒企。

業(yè)績的高增長成為古井貢酒市盈率超越貴州茅臺的關鍵。數(shù)據顯示,2021年-2022年,古井貢酒實現(xiàn)營業(yè)收入分別為132.70億元、167.13億元,同比增長分別為28.93%、25.95%,實現(xiàn)凈利潤分別為22.98億元、31.43億元,同比增長分別為23.90%、36.78%,業(yè)績增速在白酒陣營中位列前茅。

2023年三季報顯示,2023年1-9月,古井貢酒實現(xiàn)營業(yè)收入159.53億元,同比增長24.98%;凈利潤38.13億元,同比增長45.37%,業(yè)績增速依舊保持在行業(yè)較高水平。

數(shù)據顯示,2022年第四季度,古井貢酒營收為39.49億元。這也就是說,只要2023年第四季度營收不出現(xiàn)同比下滑,古井貢酒2023年的營收就將突破200億元大關。

2023年2月,古井貢酒董事長梁金輝曾公開表示,2023年古井集團“要拿下200億元,向更高目標奮力進發(fā)”。顯然,前三季度的業(yè)績表現(xiàn),讓古井貢酒進入“白酒200億俱樂部”的底氣十足。

然而,在公司三季度業(yè)績高增長的背后,古井貢酒的存貨、預收賬款等多個指標明顯承壓。三季報數(shù)據顯示,截至2023年9月末,古井貢酒存貨金額為64.44億元,較上年同期增長近11億元,再創(chuàng)歷史新高;預收賬款(合同負債)金額為33.15億元,較上年同期減少4.48億元。

11月中旬,一份《關于2023杭州國際酒業(yè)博覽會的延期通知》引起行業(yè)極大關注,這也讓白酒企業(yè)的庫存壓力成為輿論的焦點。截至2023年三季度末,A股上市白酒企業(yè)存貨總額為1363.54億元,總量接近50萬千升,相當于10億瓶500ml標準瓶白酒。

預收賬款則被視為白酒企業(yè)業(yè)績的“蓄水池”,用來反映公司未來業(yè)績的增長能力。盡管前三季度白酒企業(yè)業(yè)績增速普遍承壓,但五糧液、瀘州老窖、洋河股份等頭部白酒企業(yè)的預收賬款金額仍處于同比增長的態(tài)勢。

進入到11月份以來,古井貢酒股價從294.88元一路跌至213元,區(qū)間跌幅達到近30%,遠超同期白酒板塊跌幅。

如果說存貨的激增尚屬于行業(yè)共性問題,古井貢酒預收賬款的下滑就顯得更為異常。從這個數(shù)據來看,古井貢酒未來的業(yè)績增長動力會弱一些,這也是公司股價深度調整的一個重要原因。

即便是股價深度調整之后,古井貢酒市值仍高達1129億元,滾動市盈率高達28倍,在百億陣營中僅次于貴州茅臺(29倍),遠高于20倍的行業(yè)平均值水平。顯然,想要繼續(xù)維持現(xiàn)在的估值水平,古井貢酒還要真正講好公司未來的成長故事。

2

不愿偏安的徽酒龍頭

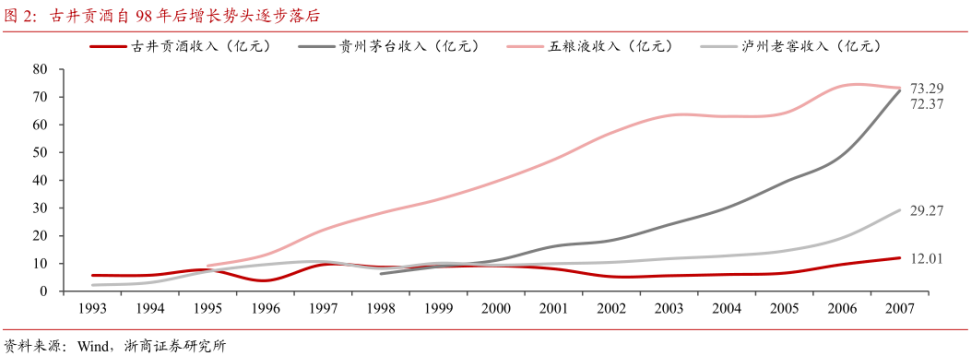

古井貢酒公司前身為1959年建廠的亳縣古井酒廠,歷史最早可以追溯到明朝正德年間,屬于“老八大名酒”之一。1996年,古井貢酒成功上市,并且是A股和B股同時發(fā)行,也是國內第一個A+B股上市的白酒企業(yè)。1997年,古井貢酒營收達到9.6億元,成為僅次于五糧液、瀘州老窖的第三大白酒企業(yè),可謂風光無限。

1998年開始,由于盲目多元化、管理層腐敗等一系列失誤,古井貢酒錯失了白酒行業(yè)的黃金十年,并由全國性酒企退居區(qū)域性酒企,營收大幅落后于五糧液和貴州茅臺等對手。另外,由于公司早期采取了“降度降價”的策略,古井貢酒沒有及時跟上白酒高端化的發(fā)展趨勢,并一定程度上影響了品牌形象。

2008年開始,古井貢酒在新任管理層的帶領下全面停止多元化,重新聚焦白酒主業(yè)。2008年,古井貢酒發(fā)力中高端戰(zhàn)線,推出拳頭產品年份原漿系列,年份原漿古5、古8系列相繼問世。與此同時,古井貢酒在銷售渠道方面全面實施“三通工程”,通過精細化的銷售渠道抓住省內白酒市場消費升級的契機,逐漸坐穩(wěn)了徽酒老大的位子。

2014年,擅長營銷的梁金輝正式成為古井貢酒新一代掌舵人。此后,古井貢酒大力布局次高端白酒市場,在全國主推“年份原漿”,并不斷加大營銷費用支出,連續(xù)8年在春晚亮相,多次冠名安徽衛(wèi)視春晚和江蘇衛(wèi)視春晚,帶動銷量快速提升。

為了進一步開拓全國市場,古井貢酒還采用了對外收購白酒品牌的外延式發(fā)展策略。2016年,古井貢酒與具有湖北省唯一“中國名酒”稱號的白酒黃鶴樓酒業(yè)簽訂戰(zhàn)略合作協(xié)議,以8.16億元收購黃鶴樓酒業(yè)51%的股權。2021年,古井貢酒宣布并購安徽明光酒業(yè)。至此,古井集團擁有“古井貢酒、黃鶴樓酒、明光酒”三大品牌。

2019年,古井貢酒營收首次突破百億大關,公司董事長梁金輝提出了“再造一個新古井”的戰(zhàn)略構想,并計劃于2024年實現(xiàn)200億的營收目標。2023年2月,梁金輝又公開表示,2023年為古井集團的改革深化提升年,“要拿下200億元,向更高目標奮力進發(fā)”。

一直以來,不少業(yè)內人士將500億元、200億元和100億元作為白酒第一、第二和第三梯隊的劃分標準。2022年,19家白酒上市公司中,除了第一梯隊的貴州茅臺和五糧液之外,只有洋河股份、山西汾酒以及瀘州老窖三家企業(yè)營收突破200億元,今世緣、古井貢酒、舍得酒業(yè)、水井坊等眾多地方酒企則被劃入第三梯隊。

另外,200億元視為區(qū)分全國性酒企與地方白酒的一個分水嶺。在講究文化內涵與歷史沉淀的白酒行業(yè),“茅五瀘”借助高端白酒最早實現(xiàn)了全國化。地方性白酒想突圍的很多,但成功者卻屈指可數(shù),善于營銷的洋河股份以及清香型的“老大”山西汾酒被視為唯二的兩家成功實現(xiàn)全國化的地方酒企。

那么,不愿偏安于安徽的古井貢酒能否真正躋身全國性白酒品牌陣營?

3

屢遭爭議的年份原漿

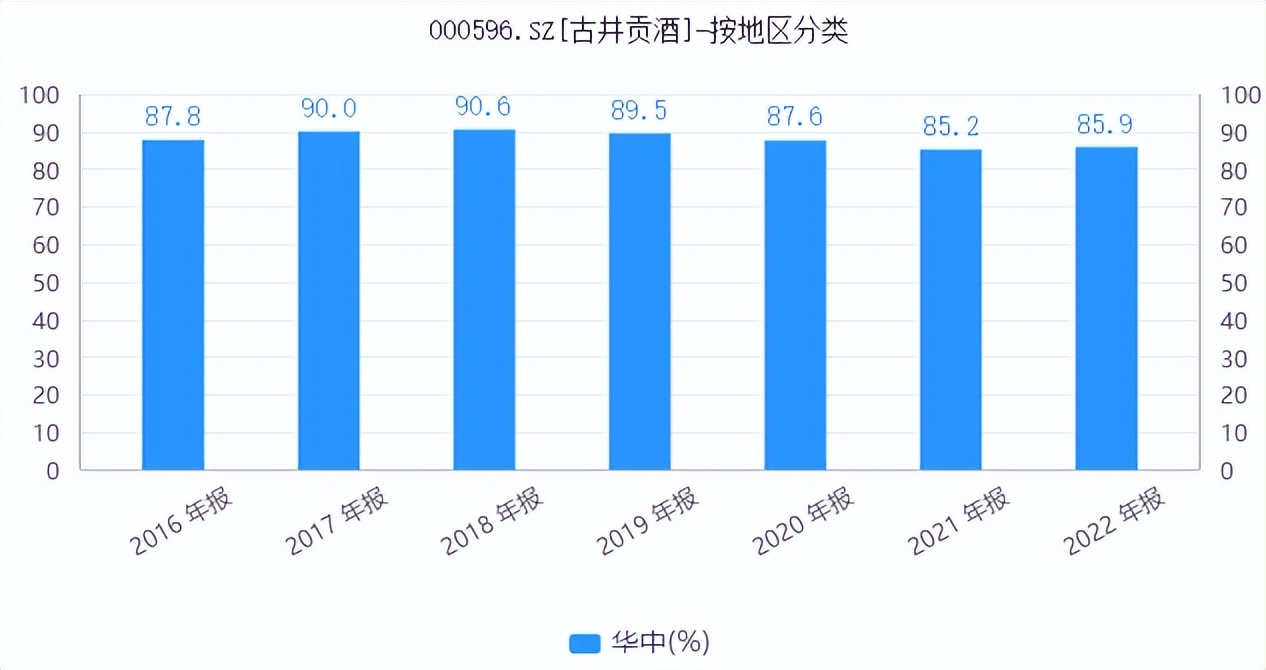

一腳踏入200億元俱樂部,古井貢酒似乎有了躋身一線品牌陣營的實力。不過,相比省外營收占比早已超過50%的洋河股份和山西汾酒,古井貢酒目前的全國化進展仍不理想,并沒有真正擺脫“省酒”的印象。

數(shù)據顯示,2016年以來,古井貢酒來自華中地區(qū)的營收及毛利占比均保持在85%以上,而華北、華南兩個大區(qū)營收占比均超過10%。顯然,以安徽為中心的華中市場目前仍是古井貢酒營收的主要來源,公司省外市場占比并沒有太明顯的變化。

事實上,為了摘掉“省酒”的標簽,古井貢酒投入了大量的營銷費用進行品牌宣傳。2020年-2022年,公司銷售費用分別為31.21億元、40.08億元和46.68億元,三年營銷費用合計高達117.97億元,營銷費用占成本總額的比例分別為36.8%、36.5%和34.5%,銷售費用率遠高于其他名酒企業(yè)。

由于持續(xù)的高費用投入,古井貢酒的盈利能力遠低于業(yè)內同行。數(shù)據顯示,2022年,古井貢酒年度凈利潤只有31.4億元,而瀘州老窖、洋河股份、山西汾酒等二線陣營酒企凈利潤均在80億元之上。

另外,古井貢酒的主打產品“年份原漿”還因為涉嫌虛假宣傳而屢遭爭議。公開資料顯示,早在1997年,古井貢酒便推出“十年原漿”,將“年份酒”的概念移植到白酒上。2008年,古井貢酒開始注冊“年份原漿”商標,并在2015年注冊成功,并將“十年原漿”更名為“古井貢酒·年份原漿X年”,再到“古井貢酒·年份原漿古X”。

在多數(shù)消費者的理解中,“原漿”意味著未經勾兌的“基酒”,數(shù)字則代表該產品為X年的年份酒,比如古20代表著該產品為20年的年份酒。

然而,這只是消費者的一廂情愿。按照古井貢酒的官方說法,“年份原漿”并不代表年份酒,僅僅是古井貢酒特有的商標名稱,產品數(shù)字后綴也不代表大眾認知中的白酒釀造年份。

事實上,有關古井貢酒年份原漿的爭議由來已久。早在古井貢酒成功獲得商標之后,包括五糧液、劍南春、洋河股份等知名白酒企業(yè)就對古井貢酒的“年份原漿”商標提起過訴訟,理由是“年份原漿使用在酒類商品上,易造成公眾誤認為年份原漿是對酒類商品的年代、存放時間等特點的描述”。

2023年11月,第十九屆中國國際酒業(yè)博覽會上,中國酒業(yè)協(xié)會年份酒管理委員會主任胡義明指出,白酒虛假年份酒的亂象嚴重侵害了廣大人民群眾的利益,涉嫌嚴重違反消費者權益保護法、反不正當競爭法、中國食品安全法、廣告法以及中華人民共和國刑法,再次引發(fā)了公眾對年份酒亂象的關注。

年報數(shù)據顯示,2022年全年,古井貢酒年份原漿系列營收達到121.07億元,在總營收中的占比約為72%左右,毛利率高達84.51%,成為古井貢酒業(yè)績增長的關鍵。顯然,真假“年份原漿”風波的再起,又給古井貢酒未來業(yè)績增長蒙上了一層不確定性。

無論是從凈利潤數(shù)據、省外市場收入占比還是從備受質疑的年份原漿來看,古井貢酒似乎并沒有從地方性白酒陣營中真正突圍。想要真正實現(xiàn)“階層”的跨越,古井貢酒還有很長的路要走。

猜你喜歡

湯向陽接棒珍酒李渡面生死局:凈利、銷量下滑,行業(yè)分化加劇

珍酒李渡亟需打造更多現(xiàn)象級爆款產品,才能穿越周期迷霧,重拾增長動力。【財報透視】金徽酒三季度凈利驟降33%,七年未達業(yè)績目標

在白酒行業(yè)整體調整的背景下,金徽酒需要尋找高端化與全國化之間的平衡點。【財報透視】營收利潤雙降,市值縮水,舍得酒業(yè)能否解開庫存困局?

在行業(yè)持續(xù)處于深度調整的周期內,舍得酒業(yè)的可持續(xù)增長需要付出更多的努力。今世緣的“百億陣痛”:營收凈利雙降,省內失守省外乏力

今世緣結束了此前業(yè)績連續(xù)增長的勢頭,出現(xiàn)營收與凈利潤同比雙雙下滑。

博望財經

博望財經