興業(yè)銀行代銷(xiāo)4.5億信托產(chǎn)品疑似暴雷被“砸場(chǎng)子”

11月9日,興業(yè)銀行在直播《11月固收資產(chǎn)配置策略》過(guò)程中,涌進(jìn)來(lái)多名興業(yè)銀行代銷(xiāo)的興業(yè)信托投資人砸場(chǎng)子,評(píng)論區(qū)瞬間炸鍋,諸如“興業(yè)銀行勾結(jié)旭輝開(kāi)發(fā)商坑蒙拐騙投資人血汗錢(qián)血本無(wú)歸”、“投資人小心啦,之前投興業(yè)血本無(wú)歸”等言論充斥著整個(gè)直播間,導(dǎo)致場(chǎng)面一度失控。

事情的導(dǎo)火索源于此前2022年10月就已違約的一項(xiàng)信托計(jì)劃。據(jù)悉,該信托計(jì)劃全稱(chēng)為興業(yè)信托筑地D015(旭輝杭州新塘)集合資金信托計(jì)劃(以下簡(jiǎn)稱(chēng)“筑地D015”),合同期限18個(gè)月,原定于2022年10月20日到期,但到期后無(wú)法正常兌付。

看著興業(yè)銀行又來(lái)吹捧自己的公司背景、風(fēng)控如何如何牛逼,投資者氣不打一處來(lái),忍不住跑進(jìn)來(lái)直播間“提醒”一下其他投資人。

還有一點(diǎn)值得注意的是,興業(yè)銀行的宣傳面上竟然把直播日期都寫(xiě)錯(cuò)了,本來(lái)是11月9日直播,但在下面卻赫然寫(xiě)著10月9日,先不說(shuō)搞得資產(chǎn)配置如何,光從這個(gè)角度來(lái)看就不專(zhuān)業(yè)。

除了直播翻車(chē),興業(yè)銀行今年前三季度經(jīng)營(yíng)業(yè)績(jī)也承壓,營(yíng)利齊降,增速更是在42家A股上市銀行中墊底。另外,興業(yè)銀行信用卡業(yè)務(wù)萎縮,內(nèi)控問(wèn)題漏洞頻發(fā)。

面紗的背后,興業(yè)銀行其實(shí)早已暴露風(fēng)險(xiǎn),又該如何重拾投資者信心?

01

投后管理履職不到位,興業(yè)信托4.5億產(chǎn)品“暴雷”

投資者對(duì)興業(yè)銀行信任崩塌的起點(diǎn),或許正是源于筑地D015的“暴雷”。

據(jù)公開(kāi)資料顯示,筑地D015總募集金額4.5495億,成立于2021年4月20日,到期日為2022年10月20日,風(fēng)險(xiǎn)等級(jí)為R2級(jí),資金用途是股權(quán)投資,年化業(yè)績(jī)比較基準(zhǔn)為7.5%~8%。該信托計(jì)劃的交易結(jié)構(gòu)是,杭州旭輝作為旭輝控股從事旭輝東南區(qū)域業(yè)務(wù)的主體,持有SPV公司60%的股權(quán),該信托計(jì)劃持有剩余40%的股權(quán),二者共同持有平臺(tái)公司,進(jìn)而持有杭州“濱旭府”項(xiàng)目所在的項(xiàng)目公司。

誰(shuí)又能料到,受房地產(chǎn)宏觀調(diào)控政策、房地產(chǎn)市場(chǎng)低迷以及新冠肺炎疫情反復(fù)等多種因素影響,因旭輝集團(tuán)流動(dòng)性出現(xiàn)緊張,導(dǎo)致2022年10月20日筑地D015未按時(shí)兌付,構(gòu)成違約。此后,針對(duì)筑地D015未能到期兌付以及該計(jì)劃存在種種問(wèn)題,投資人曾多次向興業(yè)信托維權(quán),但問(wèn)題均未能得到有效解決,并于去年底爆發(fā)了信托公司工作人員與投資人之間的言語(yǔ)沖突,使興業(yè)信托一時(shí)間深陷輿論漩渦。

而對(duì)于筑地D015違約,興業(yè)信托存在投后管理履職不到位的問(wèn)題。盡管從信托資金用途來(lái)看,信托資金投向SPV的股權(quán)投資,但實(shí)際募投資金用于提前償付了當(dāng)時(shí)興業(yè)銀行杭州分行借給旭輝“濱旭府”項(xiàng)目18億開(kāi)發(fā)貸中的2.5億元,這2.5億元原本的到期時(shí)間是2023年5月,此后陸續(xù)還款。

據(jù)《中國(guó)網(wǎng)財(cái)經(jīng)》報(bào)道,針對(duì)投資人向福建銀保監(jiān)局反映,興業(yè)信托存在“貸后監(jiān)管?chē)?yán)重缺位,無(wú)視該項(xiàng)目資金被抽逃”等問(wèn)題,福建銀保監(jiān)局調(diào)查后認(rèn)為,現(xiàn)有證據(jù)無(wú)法認(rèn)定興業(yè)信托默許縱容項(xiàng)目公司抽逃資金、默認(rèn)交易對(duì)手挪用信托資金。但興業(yè)信托已監(jiān)測(cè)到SPV公司回款異常且持續(xù)未達(dá)標(biāo),應(yīng)知曉SPV公司所有者權(quán)益變動(dòng)情況,未采取有效措施處置,存在投后管理履職不到位問(wèn)題。

事實(shí)上,如果興業(yè)信托盡職履責(zé),在旭輝尚有回購(gòu)能力,但肉眼可見(jiàn)現(xiàn)金流日益緊張之際,就提示抓緊落實(shí)SPV公司股權(quán)回購(gòu)事宜,或許不會(huì)釀成今天的悲劇。

但很可惜,世上沒(méi)有后悔藥。

02

三季度營(yíng)利齊降,關(guān)注率有所抬頭

同行競(jìng)爭(zhēng)中,興業(yè)銀行掉隊(duì)了。

據(jù)2023年第三季度財(cái)報(bào)顯示,當(dāng)期興業(yè)銀行實(shí)現(xiàn)營(yíng)業(yè)收入1612.96億元,同比下降5.59%,實(shí)現(xiàn)歸母凈利潤(rùn)649.65億元,同比下降9.53%,兩項(xiàng)關(guān)鍵指標(biāo)的增速在42家A股上市銀行中均倒數(shù)第三,而且也是其連續(xù)三個(gè)季度出現(xiàn)雙降。

對(duì)此,興業(yè)銀行解釋稱(chēng),前三季度手續(xù)費(fèi)及傭金凈收入同比下降30.36%,主要是理財(cái)老產(chǎn)品規(guī)模壓降及資本市場(chǎng)波動(dòng)影響理財(cái)業(yè)務(wù)手續(xù)費(fèi)收入同比下降;其他非息凈收入同比下降2.62%,主要是三季度市場(chǎng)利率波動(dòng),交易性金融資產(chǎn)估值出現(xiàn)階段性回調(diào)。另外,興業(yè)銀行按照項(xiàng)目實(shí)質(zhì)風(fēng)險(xiǎn)足額計(jì)提了撥備。根據(jù)三季度數(shù)據(jù),該行三季度計(jì)提減值損失106億元,占當(dāng)期利潤(rùn)總額的比例約為44.5%。

無(wú)法否認(rèn)的事實(shí)是,去年下半年以來(lái),LPR多次下調(diào),計(jì)劃財(cái)務(wù)部總經(jīng)理賴(lài)富榮對(duì)此表示,“息差下降主要原因是受LPR重定價(jià)等因素影響,資產(chǎn)定價(jià)有所下行”,同時(shí)還強(qiáng)調(diào),“從當(dāng)前經(jīng)濟(jì)形勢(shì)來(lái)看,央行貨幣政策應(yīng)該還是保持現(xiàn)在蓬松狀態(tài),所以商業(yè)銀行息差還是會(huì)承受一定的壓力,這是行業(yè)一個(gè)共性問(wèn)題”。

受此影響,前三季度興業(yè)銀行利息凈收入為1089.84億元,同比增長(zhǎng)1.09%;凈息差1.94%,同比下降16BP;第三季度凈息差1.92%,環(huán)比略降1BP。

但興業(yè)銀行也給出了應(yīng)對(duì)措施,為緩解息差收窄壓力,在資產(chǎn)端加大信貸資產(chǎn)的構(gòu)建力度,特別是新發(fā)放單位貸款量?jī)r(jià)雙優(yōu),還將繼續(xù)強(qiáng)化對(duì)負(fù)債成本的管控,包括加強(qiáng)對(duì)低成本存款增量的考核,對(duì)各個(gè)分行設(shè)定“一行一策”的存款付息率考核指標(biāo),并綜合利用利率授權(quán)的調(diào)整、FTP利率引導(dǎo)等手段,引導(dǎo)各個(gè)分行控制中長(zhǎng)期的、高成本的存款規(guī)模。

另外,雖然興業(yè)銀行不良率有所下降,但關(guān)注率卻上升了。截至2023年9月末,興業(yè)銀行不良貸款率1.07%,較去年末下降2BP,較上個(gè)季度末下降1BP;關(guān)注類(lèi)貸款余額814.87億元,較去年末增加74.72億元,關(guān)注類(lèi)貸款占比1.53%,較上個(gè)季度末上升18BP,較上年末上升4BP,上升根源在于其主動(dòng)下調(diào)部分未逾欠但存在潛在風(fēng)險(xiǎn)的項(xiàng)目至關(guān)注類(lèi)。

03

罰單與客訴齊飛,內(nèi)控漏洞頻發(fā)

除了業(yè)績(jī)承壓,興業(yè)銀行還被交易商協(xié)會(huì)點(diǎn)名、頻吃罰單。

今年初,交易商協(xié)會(huì)網(wǎng)站公布六則自律處分信息,其中興業(yè)銀行赫然在列。根據(jù)2022年第27次自律處分會(huì)議審議決定顯示,興業(yè)銀行作為債務(wù)融資工具主承銷(xiāo)商及簿記管理人,在承銷(xiāo)發(fā)行工作開(kāi)展中,因存在違反銀行間債券市場(chǎng)相關(guān)自律管理規(guī)則的行為而被點(diǎn)名,后經(jīng)自律處分會(huì)議審議,對(duì)興業(yè)銀行予以警告,責(zé)令其針對(duì)本次事件中暴露出的問(wèn)題進(jìn)行全面深入的整改。

具體違規(guī)行為包括:其一,低價(jià)包銷(xiāo)多期債務(wù)融資工具,影響了市場(chǎng)正常秩序;其二,多期債務(wù)融資工具的簿記建檔利率區(qū)間未在充分詢(xún)價(jià)基礎(chǔ)上形成,發(fā)行工作程序執(zhí)行不到位、工作開(kāi)展不規(guī)范。

事實(shí)上,興業(yè)銀行并非“初犯”。早在2020年5月,興業(yè)銀行就曾因承銷(xiāo)環(huán)節(jié)違規(guī)受到自律處分。

更夸張的是,去年興業(yè)銀行連吃三張罰單,處罰金額合計(jì)620萬(wàn)元。

10月,根據(jù)銀保監(jiān)會(huì)行政處罰信息顯示,興業(yè)銀行因在理財(cái)業(yè)務(wù)方面存在多類(lèi)違法違規(guī)行為,被合計(jì)處以罰款450萬(wàn)元;11月4日,興業(yè)銀行又因債券承銷(xiāo)業(yè)務(wù)嚴(yán)重違反審慎經(jīng)營(yíng)規(guī)則,被處以罰款150萬(wàn)元,同時(shí)時(shí)任興業(yè)銀行合肥分行行長(zhǎng)榮益民、興業(yè)銀行合肥分行副行長(zhǎng)許捷,因?qū)ι鲜鲂袨樨?fù)有責(zé)任均被處以警告;好巧不巧的是,就在同一天,興業(yè)銀行漳州分行也因未按規(guī)定報(bào)送案件(風(fēng)險(xiǎn))信息,被漳州銀保監(jiān)分局罰款20萬(wàn)元。

當(dāng)然,這也只是興業(yè)銀行及旗下分支機(jī)構(gòu)頻吃罰單的冰山一角,并且還在持續(xù)發(fā)生。今年10月,興業(yè)銀行保定分行及保定復(fù)興路支行又因貸款三查不到位收罰單,合計(jì)被罰80萬(wàn)元。一張張罰單的背后,直指興業(yè)銀行內(nèi)控管理不到位。

當(dāng)然,興業(yè)銀行信用卡合規(guī)方面也存在隱患。通過(guò)國(guó)家金融監(jiān)督管理總局發(fā)布的通報(bào)數(shù)據(jù)顯示,興業(yè)銀行涉及信用卡業(yè)務(wù)的投訴仍居高不下,今年上半年全渠道的消費(fèi)投訴量高達(dá)20萬(wàn)件,其中信用卡業(yè)務(wù)投訴就占了87%以上,暴力催收更是重災(zāi)區(qū)。另外根據(jù)黑貓投訴平臺(tái)數(shù)據(jù)顯示,截止11月10日,以“興業(yè)銀行”為關(guān)鍵詞的結(jié)果約1.4萬(wàn)條,投訴內(nèi)容大多集中在信用卡業(yè)務(wù)。

上月興業(yè)銀行新任行長(zhǎng)陳信健的任職資格獲批,該如何收拾這個(gè)“爛攤子”,尚需市場(chǎng)給出答案,我們拭目以待。

猜你喜歡

興業(yè)銀行代銷(xiāo)4.5億信托產(chǎn)品疑似暴雷被“砸場(chǎng)子”

興業(yè)銀行新任行長(zhǎng)陳信健的任職資格獲批,該如何收拾這個(gè)“爛攤子”,尚需市場(chǎng)給出答案,我們拭目以待。葉文煌能解興業(yè)基金“困局”嗎?

近日,福建證監(jiān)局官網(wǎng)披露,經(jīng)查,興業(yè)銀行股份有限公司(下稱(chēng)“興業(yè)銀行”)的基金銷(xiāo)售業(yè)務(wù),在銷(xiāo)售產(chǎn)品準(zhǔn)入集中統(tǒng)一管理、基金銷(xiāo)售業(yè)務(wù)數(shù)據(jù)統(tǒng)計(jì)質(zhì)量等方面存在不足。業(yè)績(jī)探底、頻吃罰單、不慎“踩雷”的興業(yè)銀行,有何難言之隱?

號(hào)稱(chēng)“同業(yè)之王”的興業(yè)銀行近期麻煩事還真不少。業(yè)績(jī)下滑、頻吃罰單的民生銀行,為何由昔日優(yōu)等生淪為股東的提款機(jī)?

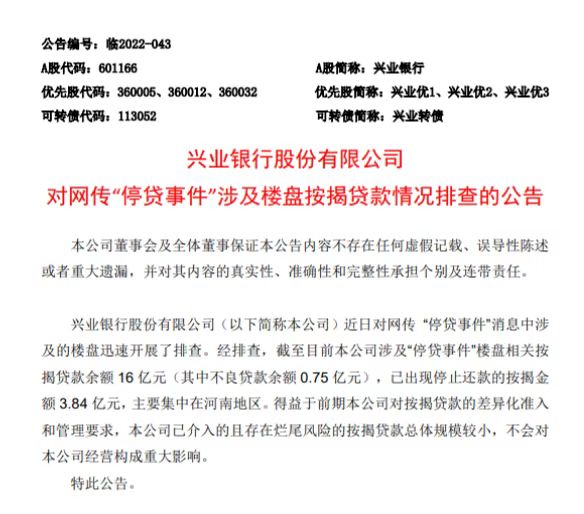

信貸違規(guī)屢教不改的民生銀行,是時(shí)候該反思了。興業(yè)銀行稱(chēng)已停還按揭金額3.84億,總體規(guī)模較小

據(jù)了解,今日,包括建設(shè)銀行、農(nóng)業(yè)銀行、民生銀行等在內(nèi)的其他銀行,針對(duì)斷供樓盤(pán)的按揭貸款事件作出回應(yīng),表示貸款規(guī)模較小,總體風(fēng)險(xiǎn)可控。興業(yè)銀行貴陽(yáng)分行未按規(guī)定履行客戶(hù)身份識(shí)別義務(wù),被罰179萬(wàn)!

據(jù)中國(guó)人民銀行貴陽(yáng)中心支行公布的行政處罰信息公開(kāi)表顯示,近日,興業(yè)銀行貴陽(yáng)分行被處以警告并罰款179萬(wàn)元。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸

博望財(cái)經(jīng)

博望財(cái)經(jīng)

企查查

企查查

《財(cái)經(jīng)天下》周刊

《財(cái)經(jīng)天下》周刊