旗下公司被曝商票逾期“嚇壞”股民 牧原股份:純屬意外

成立于1992年,由創(chuàng)始人秦英林夫婦靠22頭豬起家的牧原股份,短短三十年間發(fā)展成市值2600億元的龐然大物。然而近日,牧原股份似乎攤上麻煩事兒了!

平地一聲驚雷起,“豬茅”牧原股份旗下32家子公司商票持續(xù)逾期!

這可把30萬股民嚇壞了!“牧原暴雷了,我靠”、“其他綜合收益是負4400萬,這是什么鬼?去年還是正的”、“拿貸款續(xù)命”,抱怨聲此起彼伏,哀聲哉道,股價也應聲大跌。

除此之外,財務造假的質(zhì)疑聲也愈發(fā)強烈,要知道這已是2021年以來財報第二次遭質(zhì)疑,再度成為市場熱門話題。

不過,“財大氣粗”的牧原股份接下來一系列操作逆勢扭轉(zhuǎn)了局面,股價開始穩(wěn)步回升。

12月7日,牧原股份“斷崖式”下跌,由6日收盤價51.61元/股暴跌5.17%至48.97元/股,一日間市值“蒸發(fā)”139億元,此后股價穩(wěn)步回升,截至12月10日午時收盤50.79元/股。

數(shù)據(jù)來源:富途牛牛

那牧原股份到底怎么了,會引發(fā)資本市場如此關注?待筆者慢慢道來。

01

“牧原系”旗下32家子公司商票持續(xù)逾期,背后牽涉百億信托

12月2日,上海票據(jù)交易所披露了截至2021年11月30日商票持續(xù)逾期名單,牧原股份直接或間接控股的32家公司承兌的商票持續(xù)逾期。其中,據(jù)上海票交所官網(wǎng)不完全統(tǒng)計,截至2021年11月30日,“牧原系”上述承兌人累計逾期發(fā)生額約為6800萬元,逾期余額為1700萬元。

數(shù)據(jù)來源:上海票據(jù)交易所

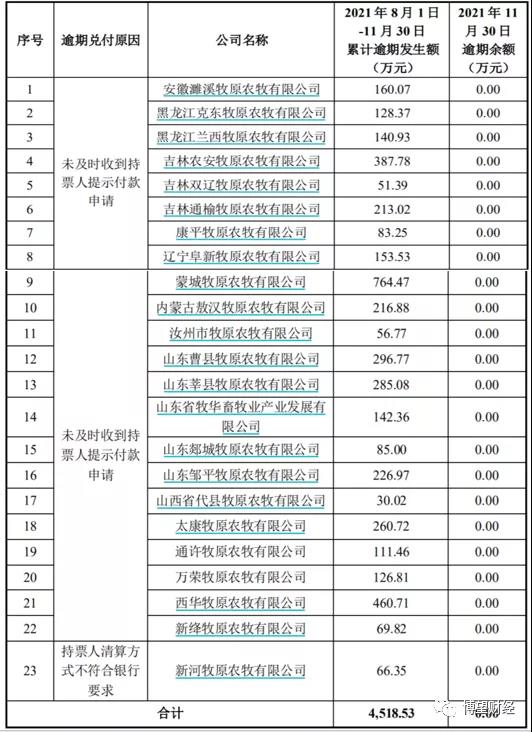

但很快牧原股份出來澄清。公告顯示,經(jīng)公司核實,上海票據(jù)交易所于近日公示了《持續(xù)逾期名單(截至2021年11月30日)》,2021年8月1日至11月30日,公司共有32家子公司出現(xiàn)付款逾期。經(jīng)公司核查,截至2021年11月30日,其中23家子公司已完成全部逾期商票的兌付,所涉及子公司及具體情況如下:

數(shù)據(jù)來源:牧原股份官網(wǎng)

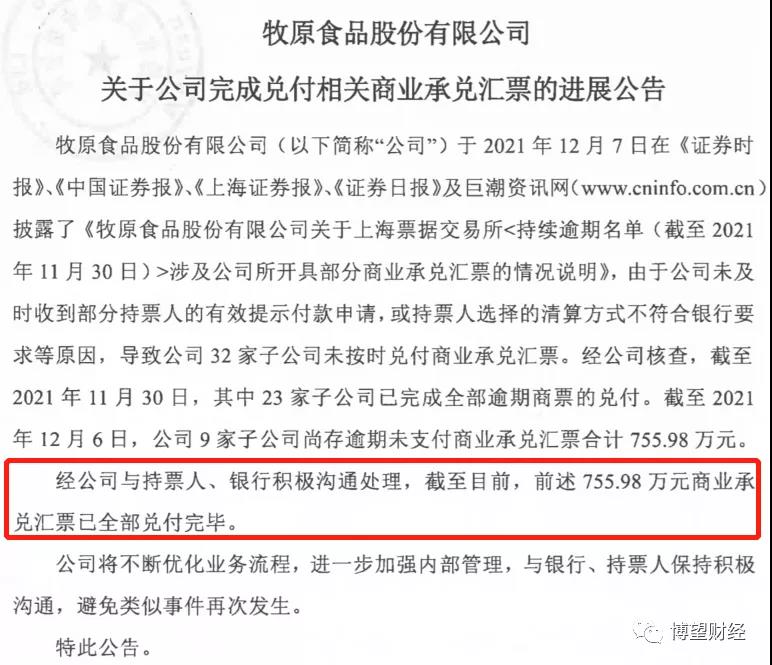

另外,截至2021年11月30日,公司尚有9家子公司存在逾期未支付商業(yè)承兌匯票合計1707.27萬元;截至2021年12月6日,公司9家子公司尚存逾期未支付商業(yè)承兌匯票合計755.98萬元。所涉及具體情況如下:

數(shù)據(jù)來源:牧原股份官網(wǎng)

值得注意的是,牧原股份在上述公告中還特別說明,經(jīng)公司核查,由于公司未及時收到部分持票人的有效提示付款申請,或持票人選擇的清算方式不符合銀行要求等原因,導致公司無法按時兌付商業(yè)承兌匯票。

公司已積極與持票人、銀行溝通,推動商業(yè)承兌匯票的順利兌付,保障持票人的合法權益。目前公司生產(chǎn)經(jīng)營與現(xiàn)金流情況正常,截至2021年9月末公司貨幣資金余額為99.50億元。公司已針對相關情況出臺了專項管理制度與措施,未來將加強管理,與銀行、持票人保持積極溝通,避免類似事件再次發(fā)生。

不過,市場并不買賬,股民們認為解釋過于牽強,質(zhì)疑聲四起。主要歸結(jié)為三點:第一,作為一種短期融資手段,商票的應用在國內(nèi)十分廣泛,對于牧原股份應該也并不陌生,2019年至2020年及2021年三季報末,應付票據(jù)分別為33.59億元、19.43億元及69.52億元,為何僅僅今年供應商出現(xiàn)未及時發(fā)起付款申請的問題,而其他年份未出現(xiàn)?第二,即使供應商出現(xiàn)疏忽,理應家數(shù)或筆數(shù)不多,為何逾期家數(shù)多達超過30家?第三,所謂商票清算方式不符合銀行要求,這原本是雙方及銀行協(xié)商的問題,并不能作為逾期的理由。

事已至此,只有將剩余9家子公司尚存逾期商業(yè)承兌匯票支付,才能“削弱”上述質(zhì)疑。

隨后12月8日,牧原股份發(fā)布關于公司完成兌付相關商業(yè)承兌匯票的進展公告稱,截至公告披露日,上述逾期755.98萬元商業(yè)承兌匯票已全部兌付完畢。

資料來源:牧原股份官網(wǎng)

值得一提的是,“牧原系”商票暴雷還牽涉華能信托,出現(xiàn)在上述商票逾期的3家公司股東中。

一般人可能想象不到,為何一家信托公司竟然與養(yǎng)豬公司有所關聯(lián)。

事實上,華能信托不僅和牧原股份有關聯(lián),而且合作時間較早、關系性很強,大到牽涉到200多億元。

早在2019年,華能信托就開始與牧原股份合作,并且雙方在同年11月簽署《戰(zhàn)略合作協(xié)議書》,為擴大生豬養(yǎng)殖規(guī)模,牧原股份、華能信托分別投資預計不超過110億元、100億元。此后2個月內(nèi),雙方迅速成立了6家公司,而華能信托所持有股份均在48%-49%之間,持股比例僅次于牧原股份,處于第二大股東的位置。

當然,卷入的并非只有華能信托,招商證券也牽涉其中,出現(xiàn)在2家公司股東中。

02

賬面百億資金難以兌付755萬元商票?接連卷入造假風波

心細的讀者發(fā)現(xiàn),市值2600億元的牧原股份為何償還區(qū)區(qū)755萬元的商票都“扭扭捏捏”,更何況作為2021年前三季度唯一盈利的上市豬企,光利潤就近百億,2020年全年更是實現(xiàn)300億元的利潤,這明顯有點不合邏輯。

確實,通過查閱財報,2019年至2020年,牧原股份實現(xiàn)營業(yè)收入分別為202.21億元、562.77億元,同比分別增長51.04%、178.31%;同期實現(xiàn)利潤總額分別為63.19億元、303.73億元,同比分別增長1101.14%和380.63%,2019年以來業(yè)績高速增長。2021年前三季度,牧原股份實現(xiàn)營業(yè)收入562.82億元,同比增長43.71%;同期實現(xiàn)利潤總額96.89億元,同比下降58.03%。

截至2021年9月末,牧原股份賬面上還躺著99.50億元的貨幣資金,即使扣除受限的部分,剩余可流動的資金仍有84.53億元,那償還這755萬元豈不是輕而易舉嗎?

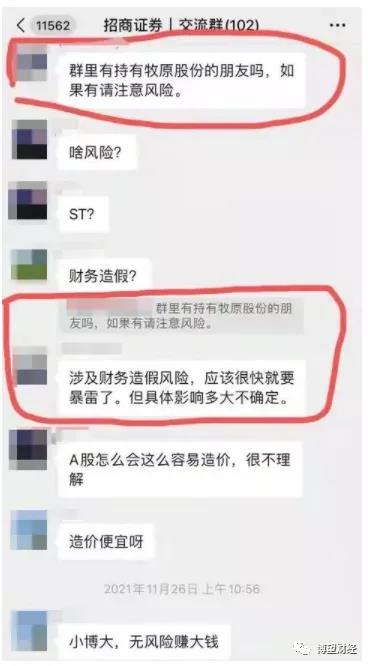

11月26日上午,招商證券楊某在名為“招商證券交流群”中“提醒”持有牧原股份的群友注意風險,并稱其“涉及財務造假風險,應該很快就要暴雷。”

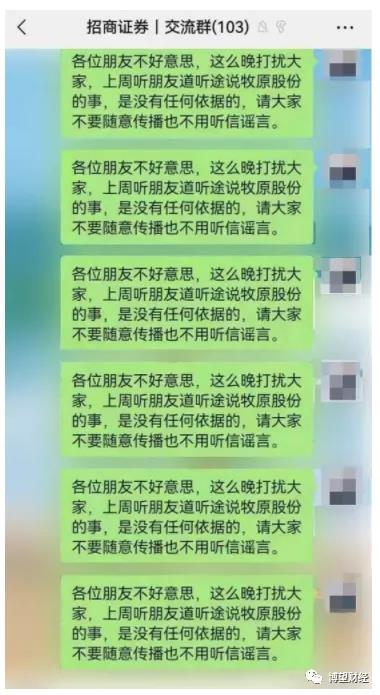

雖然招商證券楊某隨后又在該群連發(fā)多條消息稱“牧原股份的事”為道聽途說,沒有任何依據(jù)。但解釋已來不及了,此消息迅速傳播開來。

但牧原股份看到后“穩(wěn)如泰山”,直到12月3日有投資者在互動平臺詢問上述截圖的真實性時,牧原股份才回復稱,言論不實,公司的生產(chǎn)經(jīng)營和流動性都正常,不存在應披露而未披露的重大信息。此外,“公司對該類行為表示強烈譴責,保留追究當事人法律責任的權利”。

事實上,這已不是首次質(zhì)疑,市場中一直有對牧原股份數(shù)據(jù)真實性的質(zhì)疑。

今年3月,網(wǎng)絡大V“天地俠影”就曾發(fā)表《牧原會是驚雷嗎?》一文,對牧原股份固定資產(chǎn)/銷售收入遠高于同業(yè)上市公司、關聯(lián)交易、少數(shù)股東ROE(凈資產(chǎn)收益率)等多項財務數(shù)據(jù)提出質(zhì)疑。

有業(yè)內(nèi)人士表示,牧原股份披露的養(yǎng)殖成本數(shù)據(jù)一直低于同業(yè)上市公司,其在養(yǎng)殖成本控制方面的做法一直被外界好奇。“另外,農(nóng)業(yè)類上市公司一直存在存貨審計難度大等風險,牧原股份也不例外。”

因上述因素影響,牧原股份不僅引來監(jiān)管問詢,還因“帶病”申報可轉(zhuǎn)債發(fā)行,公司實控人、董事長秦英林也被證監(jiān)會約談。

值得關注的是,牧原股份連發(fā)30余份公告中除了澄清逾期兌付,還披露了一系列融資計劃。

首先,牧原股份擬向銀行等金融機構(gòu)申請不超過700億元的授信額度;其次,2022年擬開展融資租賃業(yè)務進行融資,采取售后回租等形式向非關聯(lián)融資租賃公司或銀行申請融資,融資額度不超過30億元,每筆融資期限不超過8年(含8年),有效期亦為2022年全年;再者,牧原股份增加了向控股股東牧原實業(yè)的借款額度,計劃借款不超過50億,用于公司生產(chǎn)經(jīng)營和發(fā)展。當然,后續(xù)還有待關注。

03

業(yè)績的巨大差異來源于經(jīng)營模式的不同

12月以來,5大上市豬企相繼發(fā)布的11月份生豬銷售簡報顯示,除天邦股份外,其余4家豬企的生豬銷售數(shù)量出現(xiàn)環(huán)比下跌。

具體來看,溫氏股份銷售肉豬119.56萬頭(含毛豬和鮮品),環(huán)比下降34.29%;牧原股份銷售生豬387.4萬頭(仔豬銷售7.2萬頭,向子公司銷售生豬30.48萬頭),環(huán)比下降26.3%;新希望銷售生豬90.43萬頭,環(huán)比下降24.07%;正邦科技銷售生豬100.38萬頭(其中仔豬11.30萬頭),環(huán)比下降21.72%;天邦股份銷售商品豬56.63萬頭(其中仔豬銷售53414頭),環(huán)比增5.57%。

但從銷售均價來看,5大上市豬企銷售均價環(huán)比都有所上升。

具體來看,溫氏股份毛豬銷售均價17.19元/公斤,環(huán)比上升45.80%;正邦科技商品豬(扣除仔豬后)銷售均價為14.86元/公斤,環(huán)比上升39.44%;新希望商品豬銷售均價15.46元/公斤,環(huán)比上升36.33%;牧原股份商品豬銷售均價為15.96元/公斤,環(huán)比上升34.34%;天邦股份商品豬銷售均價16.41元/公斤(商品肥豬均價為16.00元/公斤),環(huán)比上升30.66%。

而據(jù)此前2021年三季報顯示,除牧原股份仍盈利外,其余4家均轉(zhuǎn)為大額虧損。

具體來看,牧原股份利潤總額同比下降58.03%至96.89億元;天邦股份同比由盈利28.34億元轉(zhuǎn)為虧損26.73億元;新希望利潤總額同比由盈利62.36億元轉(zhuǎn)為虧損56.69億元;正邦科技利潤總額同比由盈利55.25億元轉(zhuǎn)為虧損78.26億元;溫氏股份利潤總額同比由盈利85.75億元轉(zhuǎn)為虧損94.62億元。

不禁有讀者會問,同樣是豬企,為何業(yè)績差距這么大呢?

這主要源自他們的經(jīng)營模式不同。

具體來看,牧原股份采用“全自養(yǎng)、全鏈條”的經(jīng)營模式;溫氏股份采用緊密型“公司+農(nóng)戶”模式,以封閉式委托養(yǎng)殖方式與合作農(nóng)戶在養(yǎng)殖產(chǎn)業(yè)鏈中進行分工與合作;新希望以“公司+農(nóng)戶”合作養(yǎng)殖為主,一體化自養(yǎng)為輔,并在國內(nèi)飼料行業(yè)多年保持規(guī)模第一;正邦科技以自繁自養(yǎng)和“公司+農(nóng)戶”合作養(yǎng)殖相結(jié)合的模式;天邦股份則采用“母豬場+育肥場”兩點式規(guī)模化養(yǎng)殖。

牧原股份雖完成逾期商票兌付,嘴上說不缺錢,但大手筆融資意欲何為?

博望財經(jīng)

博望財經(jīng)

融中財經(jīng)

融中財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論

投中網(wǎng)

投中網(wǎng)

野馬財經(jīng)

野馬財經(jīng)