香港“云南米線”赴港IPO,進軍內地勝算幾分?

這家起源于香港的“云南米線”,正式赴港上市了。

9月13日,譚仔國際有限公司(下稱“譚仔國際”)通過港交所聆訊,預計將于港交所上市。此次IPO募資規模約1億美元,國泰君安國際為獨家保薦人。

譚仔國際成立于2015年,是譚仔云南米線和譚仔三哥米線的母公司,作為一家由湖南家族創立、產品主打云南米線、多年以來,譚仔米線以好吃、便宜。特色在香港迅速走紅。而值得關注的是,以日企為控股股東的這家香港餐飲公司,不僅在當地站住了腳,成為港人心中的米線第一家。如今他也主動擁抱資本市場,向內地開始擴張。

不過,民以食為天的大陸,國內粉面市場又能否給予譚仔米線這次機會,重現在香港的輝煌?

01

利潤不穩定,全靠補貼彈藥維持

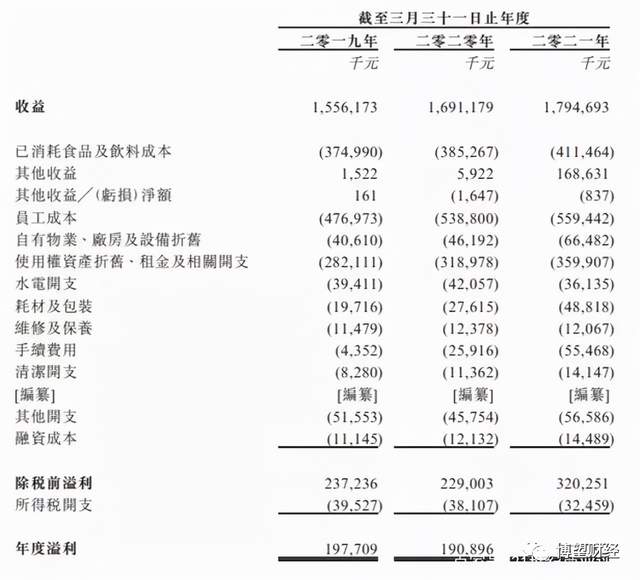

據譚仔國際的招股書顯示,在2019年、2020年及2021年3月31日,公司營收分別為15.56億港元、16.91億港元及17.95億港元,復合年增長率為7.4%;同期凈利潤分別為1.98億港元、1.91億港元及2.88億港元,復合年增長率為20.7%。

不過,即使譚仔國際的凈利潤率相較于行業整體來說處于中上水平,但招股書中也有披露,如果不考慮與疫情有關的一次性政府補貼1.55億港元及租金減免的1560萬港元,公司于2021財年實現的凈利潤較2020財年減少。

也就是說,如果沒有補貼補給,譚仔國際很難實現盈利。同時按照最高招股價及去年盈利計算,譚仔國際發行市盈率僅不到30倍,遠低于目前港股休閑餐飲兩大龍頭海底撈(目前動態市盈率100倍)及九毛九(目前動態市盈率70倍)的估值水平。

同時香港地區在經歷社會運動和疫情之后,經濟不景氣,又受到地域和人口的限制,市場的天花板是非常明顯的。消費者食品服務業收入從2019年的1211億港元大幅度下滑到2020年的801億港元

而譚仔國際未來的開店計劃是賭下最多的籌碼到中國內地市場,從香港地區反打中國內地市場,雖然是有想象空間,但是難度還是十分之大。

02

出海路上的“譚仔三哥米線”

早在2017年5月15日,日本東利多控股發出公告,確認以10億港元的對價,向四姐夫婦及五哥收購“譚仔云南米線”母公司“同心飲食有限公司”100%股權;當年12月,東利多再次宣布以11.1億港元的價格,向三哥及六哥全面收購譚仔三哥米線母公司“譚仔飲食發展有限公司”,至此東利多將相愛相殺十多年的兩家譚仔云南米線收入囊中。

被東利多收購后的幾年里,譚仔國際也取得了不錯的業績。招股書顯示,目前譚仔國際共運營餐廳156家,其中香港地區150家,新加坡和中國內地各3家。根據2020年餐廳數目計,譚仔國際位居香港亞洲粉面專門店榜首,占市場份額的六成。

過去一年,譚仔國際共賣出3073萬碗云南米線,平均每間門店每天賣出640碗。據其招股書顯示,2019至2021年,譚仔國際營收分別為15.56億港元、16.91億港元、17.95億港元;同期歸母凈利潤分別為1.98億港元、1.91億港元、2.88億港元。

雖然得益于門店的擴張,營收和利潤得此增長,但是從單店收益來看,譚仔米線并沒有取得同步增長的好成績。招股書顯示,從2019年至2021年,譚仔云南米線的單店日均收益分別為4.13萬港元、4.06萬港元和3.73萬港元,過去三年不升反降,明顯下降趨勢。

不僅如此,據新消費日報觀察發現,在深圳的粉面餐飲店里,一碗米線僅花二十元左右就可吃飽。而在北方的門店,人均消費33-35元一碗,明顯高于其他面館,這與譚仔米線昔日“便宜實惠”的形象大不符。

由此可見,譚仔米線以這種價格進軍內地市場,明顯失去價格優勢,此外還面臨不同價位的本土品牌夾擊,例如“和府撈面”、“遇見小面”、“蘭州拉面”,甚至是速食螺螄粉、寬面、過橋米線等。

更值得一提的是,據中商情報網數據顯示,中國米粉市場規模從2016年的910億元增至2020年1012億元。反映出米粉市場大的同時也趨向一個飽和的狀態。意味著譚仔國際要開拓香港以外的市場,存在一定的難度。

03

結語

目前香港地區的文化在內地已經不是潮流最前線了,并且粉面的市場競爭異常激烈,新銳的品牌融資額度一家比一家恐怖。

或許,譚仔國際作為米線類的連鎖餐廳在港上市,給中國內地的米粉和面食類賽道的連鎖玩家帶來的鼓舞會更大。

不過對于譚仔國際以及在香港地區的餐飲業來說,日子并不好過,或許進軍內地市場更多出于被迫。2020年,香港消費者食品服務業的總收益從2019年的1211億港元大幅下降至785億港元,2016年至2020年的年復合增長率為-9.4%。雖然隨著疫情緩解,行業的景氣度逐漸提升,但至今尚未完全恢復,預計到2025年,市場規模會恢復至1267億港元,仍未達到疫請前的水平。譚仔國際在未來幾年,仍然要面對疫情反復帶來的行業挑戰。

另外根據天眼查顯示,7月餐飲業融資事件細分領域中,面食賽道融資案例有4起,融資總金額超10億元,背后不乏高瓴創投、紅杉中國、騰訊投資等機構的身影。

這也意味著,譚仔國際面臨的競爭越來越大,且競爭對手的規模也足夠龐大。拿和府撈面來說,至今已經開出300多家門店,就連瑞幸前創始人陸正耀的“趣小面”的店鋪已經達到64家。

除此之外,中國餐飲文化多元,就連細分賽道的面食領域,也品種繁多,螺螄粉、蘭州拉面、南昌拌粉等早已風靡全國,遍布大街小巷,譚仔國際進軍國內市場,也怕是困難重重。

猜你喜歡

【聚焦IPO】好盈科技闖關科創板:無人機心臟能否跳出低空紅海?

10月23日,上交所網站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創板IPO獲受理。

博望財經

博望財經

融中財經

融中財經

財富獨角獸

財富獨角獸