【聚焦IPO】優迅股份IPO過會背后:營收增長凈利反降,毛利率連年失守

上交所官網顯示,10月15日,廈門優迅芯片股份有限公司(“優迅股份”)二次上會獲通過并提交注冊,此前9月19日,其首次上會被暫緩審議。

來源:上交所網站

優迅股份在國內10Gbps及以下速率產品市場中占據龍頭地位。但其也面臨營收與凈利潤背離、毛利率持續下滑的情況,此外,歷經多年控制權之爭后,控制權風險仍未完全消除,治理存在不確定性。

優迅股份是一家怎樣的公司?其未來發展又面臨哪些問題?

01

營收凈利背離 毛利率連續承壓

優訊股份成立于2003年2月,專注于光通信前端收發電芯片的研發、設計與銷售。公司產品廣泛應用于光模組(包括光收發組件、光模塊和光終端)中,應用場景涵蓋接入網、4G/5G/5G-A無線網絡、數據中心、城域網和骨干網等領域。

招股書顯示,根據ICC數據,2024年度,優迅股份在10Gbps及以下速率產品細分領域市場占有率位居中國第一,世界第二,公司是國內光通信領域的“國家級制造業單項冠軍企業”。根據2025年上半年的數據,公司10Gbps及以下速率產品的收入占比高達99%。

來源:招股書

優訊股份營收整體呈增長態勢。招股書顯示,2022年至2025年1-6月,公司營業收入分別為3.39億元、3.13億元、4.11億元和2.38億元。然而,其凈利潤卻未能同步提升。各期凈利潤分別為8139.84萬元、7208.35萬元、7786.64萬元和4695.88萬元,呈下滑趨勢。

來源:招股書

毛利率方面,優訊股份同樣面臨壓力。招股書顯示,2022年至2025年1-6月,公司主營業務毛利率分別為55.26%、49.14%、46.75%和43.48%,逐年下降,累計降幅達11.78個百分點。公司的盈利能力未能與收入增長同步提升,或反映出其在成本控制或產品定價方面可能存在不足。

存貨方面,優訊股份的表現也值得關注。2022年至2025年1-6月,公司存貨賬面價值分別為1.3億元、9035.85萬元、1.75億元和1.43億元。其中,2024年較2023年增幅高達93.64%。存貨賬面價值占流動資產的比例分別為38.48%、25.45%、32.55%和25.65%,顯示公司存貨余額較大。

與同行業可比公司相比,優訊股份存貨跌價準備計提比例明顯偏低。招股書顯示,2022 - 2024年,該數據分別為0.73%、4.64%、7.96%,而同期同行業可比公司均值分別為9.06%、16.60%、16.00%,均低于行業平均水平,公司或存在存貨價值高估的風險。

來源:招股書

優訊股份的應收賬款周轉率和存貨周轉率也是下降的。招股書顯示,2022年至2025年1-6月,公司應收賬款周轉率分別為5.08、3.16、3.31和1.95,存貨周轉率分別為1.76、1.41、1.53和0.76,均低于行業平均水平,意味著公司資金回籠速度和存貨周轉效率有待提高。

來源:招股書

此外,優訊股份經營活動產生的現金流量呈明顯波動。招股書顯示,2022年至2025年1-6月,該數據分別為3294.57萬元、5791.31萬元、391.3萬元和9047.1萬元。尤其在2024年,公司營收增長31.11%,當年的經營活動產生的現金流量凈額卻暴跌93.24%,僅有391.30萬元。這里有一個疑問:為何優迅股份賬面上賺錢了,但實際進賬的現金卻非常少?

來源:招股書

優迅股份的凈現比也較低,營收與現金流變動出現背離。數據顯示,2024年公司經營活動現金流凈額與凈利潤的凈現比低至0.05。這說明優迅股份的盈利沒有轉化為相應的現金回流。這種嚴重背離通常意味著企業盈利質量不高,可能存在激進的收入確認政策或存貨積壓問題。

02

毛利率持續走低的原因

優迅股份毛利率下滑,與其產品價格不斷走低直接相關。

招股書顯示,2022年至2025年1-6月,優迅股份主營業務收入主要源于光通信收發合一芯片、跨阻放大器芯片等產品的銷售。其中,光通信收發合一芯片收入占比較高,各期分別為2.93億元、2.73億元、3.4億元、2.07億元,占主營業務收入比例分別為86.72%、87.15%、82.92%、86.74%。意味著公司產品結構單一,抗風險能力較弱。

來源:招股書

從產品單價來看,2022年至2025年1-6月,優迅股份核心產品光通信收發合一芯片、跨阻放大器芯片、限幅放大器芯片、激光驅動器芯片銷售單價基本都呈逐年下降趨勢。

招股書顯示,公司主要產品光通信收發合一芯片的平均售價從2022年的2.66元/顆降至2025年上半年的2.29元/顆,跨阻放大器芯片(TIA)等其他產品平均銷售單價也都有不同程度的降低。與此同時,該芯片平均單位成本分別為1.22元/顆、1.3元/顆、1.32元/顆、1.29元/顆。

來源:招股書

公司對此解釋為,2023年、2024年平均單位成本上升主要受晶圓成本上漲等因素影響,如晶圓代工廠產能緊張以及美元匯率上升等,且晶圓采購額占比至少一半以上。

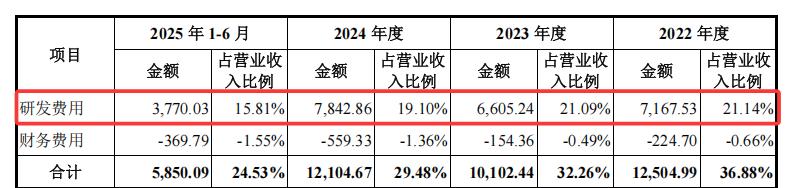

在研發投入方面,優迅股份也顯不足,在營收中占比持續走低。

招股書顯示,2022年至2025年1-6月,公司研發費用分別為7,167.53萬元、6,605.24萬元、7,842.86萬元、3,770.03萬元,占營業收入的比例分別為21.14%、21.09%、19.10%、15.81%。

來源:招股書

從研發費用率來看,優迅股份的研發費用率也遠低于同行均值。

招股書顯示,2022年至2025年1-6月,公司研發費用率(剔除股份支付)分別為16.68%、21.09%、17.59%、14.24%,而同期境內外同行可比公司研發費用率均值(剔除股份支付)分別為20.55%、30.01%、29.68%、27.87%。就單個企業看,Macom、裕太微和盛科通信的研發費用率持續高于優迅股份。

來源:招股書

此外,研發費用中還存在委外研發費用的情況,系公司與外部單位進行合作研發支付的費用。招股書顯示,報告期內,委外研發費用分別為364.61萬元、628.28萬元、809.71萬元、397.91萬元,呈現逐年增長的趨勢。委外研發的持續增加或引發市場對其獨立研發能力方面的憂慮。

來源:招股書

優迅股份在生產上采取Fabless模式,僅從事芯片的研發、設計與銷售,晶圓代工及封裝測試等生產活動均通過委外方式進行。

一般而言,采取Fabless經營模式的企業主要依賴外部代工廠,若供應商出現產能不足、技術故障或供應鏈中斷,可能導致產品延期或停產。同時,設計與制造分離會增加協調成本,影響產品研發周期和市場競爭力。

優迅股份的供應商集中度較高,招股書顯示,2022年至2025年1-6月,公司向前五大供應商采購金額占同期采購金額的比例分別為86.36%、83.68%、89.47%和84.48%。

優迅股份表示,若未來由于國際政治經濟形勢、下游行業需求和國際半導體產業鏈格局等因素變動,導致晶圓及封測產能緊張甚至斷供、采購價格大幅上漲,可能導致公司產品不能按期交貨或成本大幅上漲,從而對公司生產經營產生不利影響。

03

治理問題引擔憂

優迅股份的公司治理問題備受市場關注。

資料顯示,2003年,Ping Xu、柯炳粦與其余股東共同投資創立了廈門科芯微,此即為優訊股份的前身。其中,Ping Xu持股比例60%,為公司首任實際控制人兼總經理;而柯炳粦持股12%,主要負責公司融資與日常管理工作。

2007年至2009年是公司發展的一個關鍵轉折點。此期間由于公司技術及產品開發進度、盈利狀況均未達到預期水平,Ping Xu與其他股東及管理層在經營理念上產生了分歧。隨后公司的實際控制權逐漸向柯炳粦一方傾斜。

從優迅股份的發展歷程來看,其實控人經歷了兩次變更,期間還曾長達九年多處于無實際控制人的狀態。直至2022年11月,柯炳粦、柯騰隆父子被正式確認為優迅股份的實際控制人,二人合計控制公司27.13%的表決權。

來源:問詢函回復

然而,優迅股份潛在的控制權風險仍未完全消除。公司上市后,柯氏父子的控制股權比例預計將進一步稀釋至20%左右。其在招股書中表示,可能出現公司控制權被第三方收購或其他影響其履行公司決策權和控制權的不利情形,存在一定的控制權變更風險,從而對公司的業務發展、經營業績及人員管理穩定產生不利影響。

優迅股份還因在IPO進程中“三年累計分紅5800萬元后擬募資補流8000萬元”的操作引發監管部門關注。

招股書顯示,優迅股份在2022年和2024年分別進行了4000萬元和1800萬元的現金分紅。其中,公司2024年未分配利潤為3079.21萬元,當年分紅金額在占未分配利潤比達到58.46%。

在其最初的IPO申報稿中,還包含了8000萬元的“補充流動資金”募投項目。

來源:招股書

這種既向股東分紅,又計劃通過上市募集資金來補充流動性的做法,引發了上交所對優迅股份募資必要性的質疑。上交所在問詢中明確要求公司,結合報告期內的持續分紅情況,說明補流的合理性和必要性。

在優迅股份在最新提交的上會稿中,取消了原定的“補充流動資金”項目,并將募資總額由最初的8.89億元調整至8.09億元。此舉是否是為了規避外界關于“過度融資”或“補流必要性不足”的質疑,尚不得而知。

來源:招股書

此外,優迅股份還存在客戶集中度均較高的情況。招股書顯示,報告期內向前五大客戶的銷售額,分別占各期總營收的65.22%、55.24%、53.3%和65.53%。同期,公司向最大單一客戶的銷售額占營收的比例分別為28.54%、15.47%、15.06%和23.16%。

招股書顯示,優迅股份本次擬募集資金8.09億元,募集資金扣除本次發行費用后將用于公司下一代接入網及高速數據中心電芯片開發及產業化項目、車載電芯片研發及產業化項目、800G及以上光通信電芯片與硅光組件研發項目。

來源:招股書

優迅股份能否借助借資本實現飛躍,我們將持續關注。

猜你喜歡

【聚焦IPO】好盈科技闖關科創板:無人機心臟能否跳出低空紅海?

10月23日,上交所網站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創板IPO獲受理。

博望財經

博望財經

融中財經

融中財經

財富獨角獸

財富獨角獸