上市4個月股價暴跌近60%,圖森未來為什么被做空機(jī)構(gòu)稱為“煙霧和鏡子”

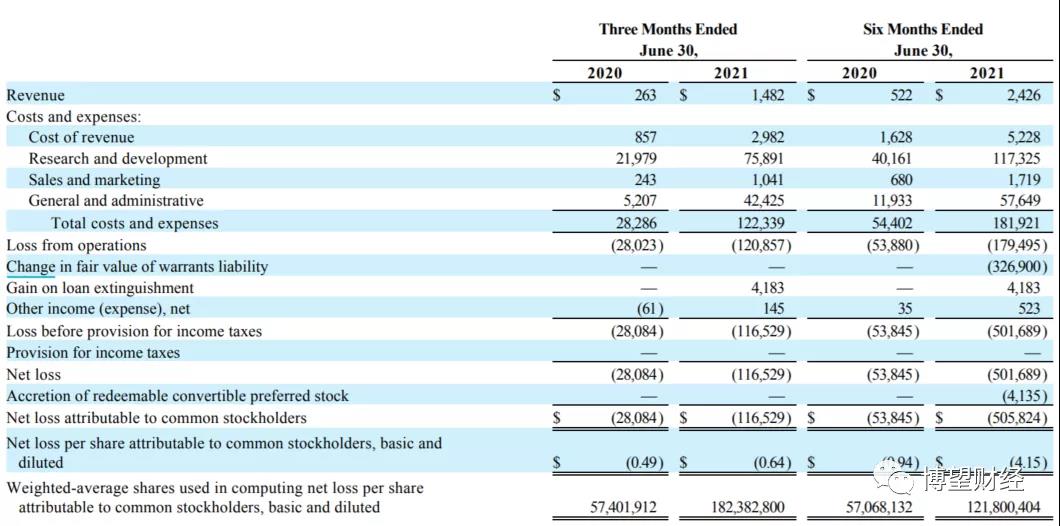

8月6日晚間,被譽(yù)為“自動駕駛第一股”的圖森未來控股有限公司(圖森未來,TSP.NASDAQ)發(fā)布了2021年第二季度財務(wù)報告。財報顯示,圖森未來當(dāng)期實現(xiàn)總營收148.2萬美元,同比大幅增長463.5%;凈虧損為1.17億美元,同比大幅擴(kuò)大316.6%,遠(yuǎn)超上年同期的2808.4萬美元;運(yùn)營虧損1.21億美元,同比擴(kuò)大331.8%。

數(shù)據(jù)來源:圖森未來2021年第二季度財報。

值得一提的是,2021年上半年,圖森未來累計實現(xiàn)營業(yè)收入242.6萬美元,同比大幅增長364.8%。對此,圖森未來解釋稱,“主要由于自營車隊與合作伙伴車隊的商業(yè)利用率顯著提升。”

但圖森未來盈利能力卻每況愈下,持續(xù)處于巨額虧損狀態(tài)。

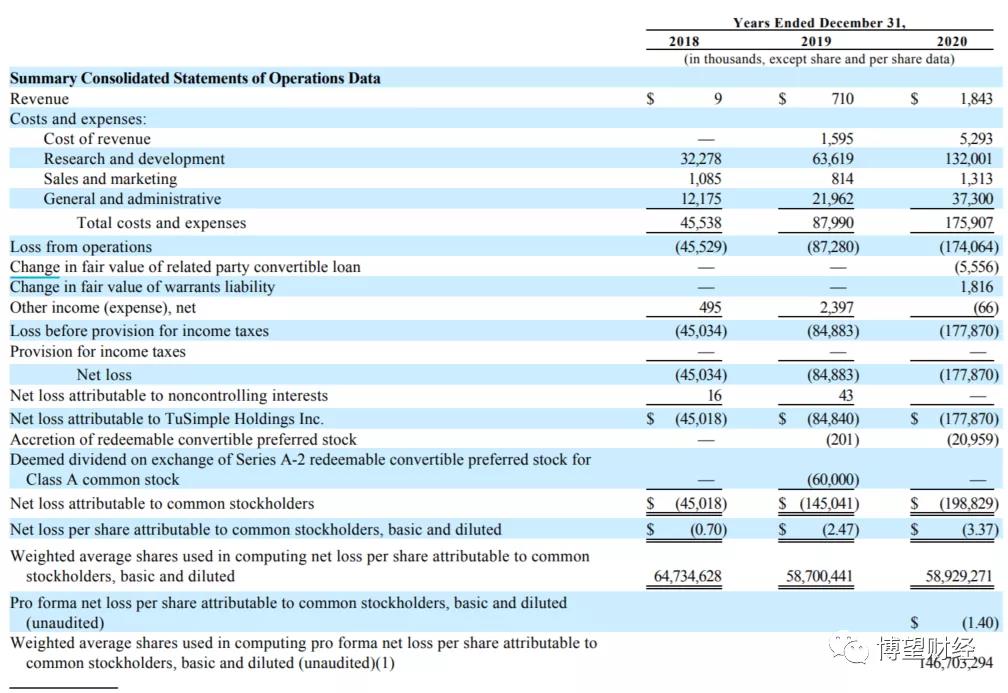

據(jù)此前4月中旬披露的招股說明書顯示,2018~2020年,圖森未來實現(xiàn)營業(yè)收入分別為9000美元、71萬美元和184.3萬美元;但凈虧損分別為4503萬美元、8488.3萬美元和1.77億美元,虧損幅度逐年擴(kuò)大。

數(shù)據(jù)來源:圖森未來招股說明書。

此時會有不少讀者心存疑惑,為何圖森未來2021年第二季度在營收增長近3倍的情況下非但沒有實現(xiàn)利潤,反而虧損幅度進(jìn)一步擴(kuò)大呢?

答案其實很簡單,主要源于圖森未來總成本及開支大幅成數(shù)倍增長所致。

身處逐漸火熱的無人駕駛貨運(yùn)市場,圖森未來可謂備受資本青睞,其成立以來先后獲得11輪融資、融資總額超18億美元,投資方更是包括了英偉達(dá)、微創(chuàng)投、治平資本等明星機(jī)構(gòu)。但同時也在紐約上市沒多久就受到欺詐指控的打擊,并被做空機(jī)構(gòu)Grizzly Research LLC稱為“煙霧和鏡子”。

受上述因素影響,圖森未來股價上演了“過山車”式大起大落。

圖森未來股價自2021年4月15日首次開盤以來,波動式暴漲至2021年6月30日的最高價79.84美元/股,之后持續(xù)暴跌至2021年8月11日的最低價30.81美元/股,此后稍有所好轉(zhuǎn),截至8月12日,股價報收32.46美元/股,圖森未來股價暴跌近60%,市值“蒸發(fā)”99億美元。

資料來源:老虎證券。

01

身處火熱無人駕駛貨運(yùn)市場,備受資本青睞

據(jù)公開市場信息,圖森未來成立于2016年,并成功于2021年4月上市,開發(fā)了專門為半卡車設(shè)計的行業(yè)領(lǐng)先的自主技術(shù),這使其能夠與世界一流的托運(yùn)人、承運(yùn)人、鐵路、貨運(yùn)經(jīng)紀(jì)人、車隊資產(chǎn)所有者和卡車硬件合作伙伴建立世界第一個自主貨運(yùn)網(wǎng)絡(luò),并且正在徹底改變?nèi)蚣s4萬億美元的卡車貨運(yùn)市場。

資料來源:百度百科。

要知道,物流行業(yè)中,主要運(yùn)營成本來源于人力成本。

而無人配送不但可以降低一定人力等運(yùn)營成本,同時還可以提升配送效率。無人駕駛卡車的出現(xiàn),為干線運(yùn)輸場景、半封閉樞紐場景(港口、物流園區(qū)等)打開了更大的想象空間。

資料來源:百度百科。

市場前景廣闊的無人駕駛貨運(yùn)市場自然也就吸引了不少資本入場。

要想說誰是無人駕駛貨運(yùn)市場的“寵兒”,筆者認(rèn)為圖森未來必屬其中一員。

據(jù)企查查官網(wǎng)顯示,圖森未來自成立以來先后獲得11輪融資,具體情況如下:

資料來源:企查查官網(wǎng)。

2016年1月,獲得由微創(chuàng)投投資的A輪5000萬元融資;

2017年4月,獲得由Nvidia、微創(chuàng)投及治平資本投資的B輪數(shù)千萬美元融資;

2017年11月,獲得由微創(chuàng)投、治平資本及復(fù)合資本投資的C輪5500萬美元融資;

2019年2月,獲得由微創(chuàng)投投資的D輪9500萬美元融資;

2019年9月,獲得由鼎暉投資、UPS及Mando Corporation投資的D+輪1.2億美元融資;

2020年7月,獲得Navistar的戰(zhàn)略投資;

2020年9月,獲得Traton Group的戰(zhàn)略投資;

2020年11月,獲得由Traton集團(tuán)、Navistar、VectoIQ及個人投資者投資的E輪及以后3.5億美元融資;

2021年1月,獲得Werner Enterprises的戰(zhàn)略投資;

2021年2月,獲得Goodyear Ventures的戰(zhàn)略投資;

2021年4月,IPO融資。

由此可見,圖森未來自成立以來5年時間累積完成11輪融資,雖多數(shù)融資金額尚不明確,但預(yù)計總金額超18億美元。

從股權(quán)結(jié)構(gòu)方面來看,圖森未來的全資控股股東為北京圖森智途科技有限公司,實際控制人為Tusimple (Hong Kong) Limited,間接持有圖森未來100%的股權(quán)。

資料來源:企查查官網(wǎng)。

目前,無人駕駛貨運(yùn)市場的參與者主要分為四類:第一類就是以圖森未來、嬴徹科技等為主的自動駕駛技術(shù)初創(chuàng)企業(yè)及互聯(lián)網(wǎng)企業(yè);第二類是以一汽解放、東風(fēng)等為代表的整車企業(yè);第三類是以滿幫等為主的物流運(yùn)營商;以及第四類是以博世等為代表的零部件供應(yīng)商。

雖無人駕駛貨運(yùn)市場前景廣闊,但競爭可謂異常激烈,細(xì)分賽道下的競爭同樣不容小覷。

中金公司研究認(rèn)為,“商業(yè)模式方面,物流企業(yè)與OEM、無人駕駛系統(tǒng)開發(fā)企業(yè)三方合作成為大趨勢,系統(tǒng)開發(fā)商可選擇定位物流服務(wù)供應(yīng)商或者無人駕駛軟件供應(yīng)商。”

02

“燒錢”或在所難免

據(jù)招股說明書顯示,2018年至2020年,圖森未來總成本與開支分別為4553.8萬美元、8799萬美元和1.76億美元,其中2019年和2020年分別同比大幅增長93.22%和100%。此外,據(jù)財報顯示,2021年第二季度,圖森未來總成本與開支為1.22億美元,較上年同期的2828.6萬美元擴(kuò)大335.71%。

令人大跌眼鏡的是,2018年至2021年第二季度,圖森未來總成本與開支分別占同期營業(yè)收入的5060倍、124倍、95倍和83倍。

看到這里,圖森未來要想盈利恐比登天還難!

對此,相關(guān)人士表示,“車隊規(guī)模、商業(yè)化落地推進(jìn)的同時,相關(guān)成本會隨之增加。而企業(yè)要想取得實質(zhì)性突破,‘燒錢’肯定在所難免。”

截至2021年第二季度,圖森未來在全球擁有約70輛L4級別自動駕駛卡車;累計道路駕駛里程達(dá)460萬英里,環(huán)比增長26%,與2020年同期相比約三倍增長。

進(jìn)一步細(xì)分,2021年第二季度,圖森未來營收成本為298.2萬美元,較上年同期的85.7萬美元增長247.96%;研發(fā)開支為7589.1萬美元,較上年同期的2197.9萬美元增長245.29%;銷售與營銷成本為104.1萬美元,較上年同期的24.3萬美元增長328.4%;總務(wù)與行政開支為4242.5萬美元,較上年同期的520.7萬美元增長714.77%。

可想而知,圖森未來在營收增長逾4倍的同時,總成本與開支同樣大幅增長,對利潤造成侵蝕,這也就不難解釋其為何虧損,三年累計虧損超3億美元(折合人民幣近20億元)。

03

曾被指“煙霧和鏡子”、“空盒子”

事實上,圖森未來在紐約上市沒多久就受到欺詐指控的打擊。

據(jù)做空機(jī)構(gòu)Grizzly Research LLC研究報告稱,“研發(fā)L4級自動駕駛貨車對圖森未來而言并不容易。圖森未來和美國猶他州的新勢力電動車制造商N(yùn)ikola汽車類似,被指為‘煙霧和鏡子’。”此外,該報告還稱,“圖森未來將美國卡車制造商N(yùn)avistar稱為主要客戶,而不是通過所謂的合作賺錢。圖森未來和Navistar計劃要到2024年才將這種卡車推向市場!”

Grizzly Research LLC還聲稱圖森未來宣布的大量預(yù)訂數(shù)量(5700臺)隨時可能被取消;事實上,在美國證券交易委員會要求其作出澄清后,圖森未來已經(jīng)取消了收入預(yù)測。

Grizzly Research LLC還特意強(qiáng)調(diào)了圖森未來的其他一些負(fù)面影響。具體來說,“該公司聲稱,自動駕駛卡車制造商在市場上沒有獨特的地位,唯一區(qū)別于競爭對手的因素是‘擁有真正的高清攝像頭’”,同時還不忘提醒投資者注意監(jiān)管方面的不確定性——今年,中國政府收緊了對外國公司上市的限制,更不用說跨行業(yè)調(diào)查和新規(guī)定了。

總之一句話,Grizzly Research LLC表示,“我們的結(jié)論是,圖森未來只不過是一個精心包裝、不負(fù)責(zé)任地扔給美國投資者的空盒子。我們認(rèn)為,一旦炒作結(jié)束,該股在中短期內(nèi)將下跌高達(dá)50%。”

綜合來看,雖然所處的無人駕駛貨運(yùn)市場逐漸火熱,市場前景廣闊,圖森未來也因此備受資本青睞,但競爭可謂異常激烈,細(xì)分賽道下的競爭同樣不容小覷;同時總成本與開支逐年成倍增長,對利潤的侵蝕現(xiàn)象極為明顯,最終導(dǎo)致圖森未來自2018年以來持續(xù)處于虧損狀態(tài);疊加在紐約上市沒多久就受到欺詐指控的打擊,被指“煙霧和鏡子”、“空盒子”。但毋庸置疑的是,上述因素短期內(nèi)不可消除,圖森未來今后經(jīng)營面臨較大不確定性。

“燒錢”的圖森未來如何實現(xiàn)“造血”或為下一步的關(guān)鍵。

猜你喜歡

2025我國外貿(mào)首季平穩(wěn)開局,民營企業(yè)上演“逆襲記”

政策保駕護(hù)航,支持民營經(jīng)濟(jì)高質(zhì)量發(fā)展。開始在高速公路進(jìn)行自動駕駛測試,圖森未來正式宣布進(jìn)入日本市場

2023年3月,圖森未來宣布自動駕駛卡車在測試、研發(fā)和商業(yè)化運(yùn)營中累計的總運(yùn)營里程突破1600萬公里。

野馬財經(jīng)

野馬財經(jīng)

獵云網(wǎng)

獵云網(wǎng)

動點科技

動點科技