哈啰出行撤回IPO申請是“心虛”還是“無奈”?

7月28日凌晨,朦朧的睡意被一則公告所打破。

國內領先的本地出行及生活服務平臺哈啰出行突然發布公告表示:經過管理層慎重考慮,哈啰出行已向美國證券交易所委員會發出聲明,要求撤回此前提交的IPO申請,后續會根據國家監管要求和資本市場環境,適時推進IPO事宜。

資料來源:哈啰出行官網。

值得注意的是,哈啰出行此前于2021年4月首次提交IPO申請,計劃以股票代碼“HELO”在納斯達克上市。招股書方面,最近一次更新是在2021年5月5日。

對于哈啰出行撤回赴美IPO申請這一猝不及防的消息,資本市場也是議論紛紛,真可謂是“仁者見仁智者見智”的問題。

而筆者認為,此次哈啰出行撤回赴美IPO申請,或主要源于網絡安全審查趨嚴。

2021年7月10日,國家互聯網信息辦公室(“網信辦”)發布《網絡安全審查辦法(修訂草案征求意見稿)》,其中第六條明確規定,掌握超過100萬用戶個人信息的運營者赴國外上市,必須向網絡安全審查辦公室申報網絡安全審查。

資料來源:國家互聯網信息辦公室。

值得一提的是,此前剛剛赴美上市的滴滴出行,被實施網絡安全審查,隨后被下架,并據最新消息顯示,網信辦等七部門聯合進駐滴滴出行,開展網絡安全審查。

除此之外,2018年以來哈啰出行雖營業收入逐年快速增長,但凈利潤持續處于虧損狀態,三年合計虧損近48億元;同時雖是資本的寵兒,但卻面臨融資難題,如果不繼續融資,成為OFO第二的可能性很大;疊加運營商上海鈞正新增多起訴訟糾紛,足可見其信用質量存在很大瑕疵,CEO楊磊曾作為實際控制人的一家公司已經進入破產程序,也曾被法院限制高消費。

01

備受資本青睞

據公開市場消息,哈啰出行APP的運營商上海鈞正網絡科技有限公司(“上海鈞正”)于2016年3月在上海成立,是一家提供兩輪出行、四輪出行、酒旅以及到店服務等多元化的出行及生活服務平臺。

哈啰出行致力于應用數字技術的紅利,為人們提供更便捷的出行以及更好的普惠生活服務,自成立以來,經歷高達15輪融資。

據企查查官網顯示,哈啰出行目前的投資方聚焦了眾多明星機構,并于2021年3月引入寧德時代加持,可謂深受資本青睞。其中包括:磐谷創投、貝塔斯曼亞洲投資基金、紀源資本、愉悅資本、成為資本、威馬汽車、九洲創投、深創投、永安行、螞蟻金服、威馬汽車、富士達、復星集團、春華資本、寧德時代等。

資料來源:企查查官網。

2016年3月,哈啰出行成立;

2016年11月,獲得由磐谷創投、貝塔斯曼亞洲投資基金、紀源資本及愉悅資本投資的A輪融資;

2017年1月,獲得由磐谷創投及紀源資本投資的A+輪融資;

2017年4月,獲得由磐谷創投、紀源資本、成為資本投資的數億元B輪融資;

2017年6月,獲得由威馬汽車投資的數億元B+輪融資;

2017年10月20日,獲得由九洲創投和深創投投資的戰略投資;

2017年10月25日,獲得永安行的融資;

2017年12月4日,獲得由螞蟻金服、威馬汽車、成為資本和富士達投資的3.5億美元D輪融資;

2017年12月27日,獲得由復星集團和紀源資本投資的10億元D+輪融資;

2018年4月,獲得由復星集團和螞蟻金服投資的近7億美元E輪及以后融資;

2018年6月,獲得由螞蟻金服投資的18.9億元E輪及以后融資;

2018年7月,獲得由復星集團和螞蟻金服投資的10億美元E輪及以后融資;

2018年9月,獲得由螞蟻金服和春華資本投資的近40億元E輪及以后融資;

2019年7月,獲得由螞蟻金服投資的4美元E輪及以后融資;

2021年3月,獲得由寧德時代投資的2.34億美元E輪及以后融資。

上述融資信息中投資金額大部分尚未明確,但據此可知哈啰出行自成立以來已獲得近“80億元+27億美元”融資,融資數額龐大,備受資本青睞。

從股權結構方面來看,哈啰出行的全資控股股東為江蘇哈啰普惠科技有限公司。

資料來源:企查查官網。

可以說,哈啰出行是資本的“寵兒”,然而,哈啰出行卻遇到了融資問題。

據招股說明書顯示,哈啰出行現在手頭還有8.25億人民幣,大概只能再燒1年,如果不繼續融資,或成為OFO第二的可能性很大。

資料來源:哈啰出行招股說明書。

02

深陷“增收不增利”怪圈

據此前披露的招股說明書顯示,2018年至2020年,哈啰出行分別實現營業收入為21.137億元、48.233億元和60.444億元;同期實現凈虧損分別為22.075億元、15.047億元和11.336億元,三年合計虧損超48億元。

數據來源:哈啰出行招股說明書。

通過上述數據,足可見2018年以來哈啰出行深陷“增收不增利”的怪圈。

要知道,哈啰出行自2018年以來營收逐年大幅增長,2019年和2020年同比分別增長128.19%和25%;而凈利潤雖虧損幅度有所下降,但仍處于大額虧損狀態。

此時是否大家和筆者一樣存在疑惑,為何哈啰出行在營業收入增速在兩位數的情況下仍沒有實現利潤?

答案其實很簡單,主要系哈啰出行的一般及管理費用和研究及開發開支高企所致。

據招股說明書顯示,2018~2020年哈啰出行一般及管理費用分別為2.31億元、4.67億元和7.70億元,其中2019年和2020年同比分別增長102.16%和64.88%;同期哈啰出行研究及開發開支分別為1.15億元、5.02億元和6.82億元,其中2019年和2020年同比分別增長336.52%和35.86%。

上述兩項費用合計分別占哈啰出行同期營業收入的16.37%、20.09%和24.02%,占比不斷上升,對利潤侵蝕作用在不斷強化,最終致使其深陷“增收不增利”的怪圈。

03

訴訟糾紛纏身不斷

據企查查顯示,上海鈞正因生命權、健康權、身體權糾紛及機動車交通事故責任糾紛等多次涉訴。

上海鈞正自2018年以來新增近200封裁判文書,案由涉及生命權、健康權、身體權糾紛及機動車交通事故責任糾紛、勞動合同糾紛和勞動爭議等,其中上海鈞正作為被告/被申請人的案件占比高達近8成,涉訴金額687.14萬元。

資料來源:企查查官網。

同時,上海鈞正還存在近300條開庭公告,案由同樣多涉及機動車交通事故責任糾紛和生命權、健康權、身體權糾紛等,其中上海鈞正作為被告/被申請人的案件占比高達近8成。

資料來源:企查查。

上海鈞正新增多起訴訟糾紛,足可見其信用質量存在很大瑕疵。

值得一提的是,哈啰出行CEO楊磊通過CEO獎勵等大概占10%的股份。

數據來源:百度百科。

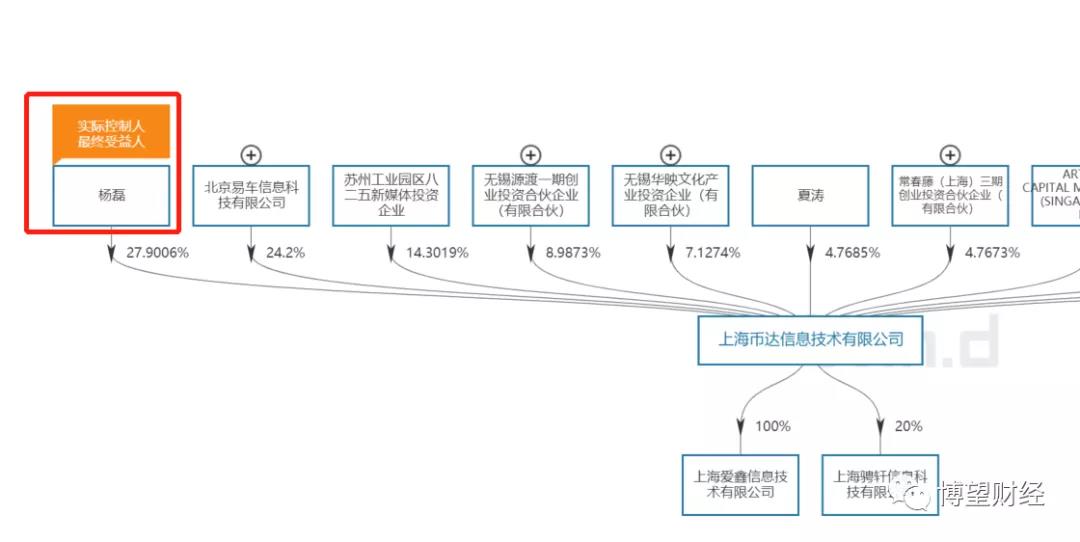

據Wind顯示,楊磊此前曾是上海幣達信息技術有限公司(“上海幣達”)的實際控制人,持股比例27.9%,此外投資人還包括北京易車信息科技有限公司(也就是蔚藍汽車李斌的公司)、蘇州工業園區八二五新媒體投資企業等,分別持股24.2%和14.3%。

資料來源:Wind金融終端。

不巧的是,上海幣達已于2021年1月14日被申請破產。

資料來源:企查查官網。

值得注意的是,楊磊在開搞哈羅單車后就退出了上海幣達的管理層,但因投資人被割韭菜而一直起訴上海幣達,雖后來哈羅出行辯稱楊磊只是有限公司的投資人,但背調的瑕疵不難發現。

另外,楊磊作為上海幣達的實控人也曾被法院限制高消費。

資料來源:中國裁判文書網。

綜合來看,2018年以來哈啰出行雖營收逐年快速增長,但凈利潤持續處于虧損狀態;同時雖是資本的寵兒,但卻面臨融資難題,如果不繼續融資,成為OFO第二的可能性很大,并決定撤回赴美IPO申請;疊加運營商上海鈞正新增多起訴訟糾紛,足可見其信用質量存在很大瑕疵,CEO楊磊曾作為實際控制人的一家公司已經進入破產程序,也曾被法院限制高消費。但毋庸置疑的是,上述因素短期內不可消除,哈啰出行未來經營面臨較大不確定性。

哈啰出行能否順利融資留給時間去證實,我們拭目以待。

投中網

投中網

獵云網

獵云網

AI財經社

AI財經社

博望財經

博望財經