天鵝到家IPO:累計虧損近20億,家庭服務平臺第一股還能“起飛”嗎?

7月3日,互聯(lián)網(wǎng)到家服務平臺天津五八到家生活服務有限公司(“天鵝到家”)正式向紐交所遞交了上市申請,擬登陸紐交所上市,股票代碼“JIA”,主承銷商為摩根大通、瑞銀、中金公司,有望沖刺“中國家庭服務平臺第一股”。

數(shù)據(jù)來源:天鵝到家官網(wǎng)

據(jù)招股說明書顯示,天鵝到家擬將此次IPO募集資金:主要用于產(chǎn)品技術升級、改善家庭服務基礎設施、提升天鵝到家的品牌和服務認知度,以及潛在的戰(zhàn)略投資和收購用途。

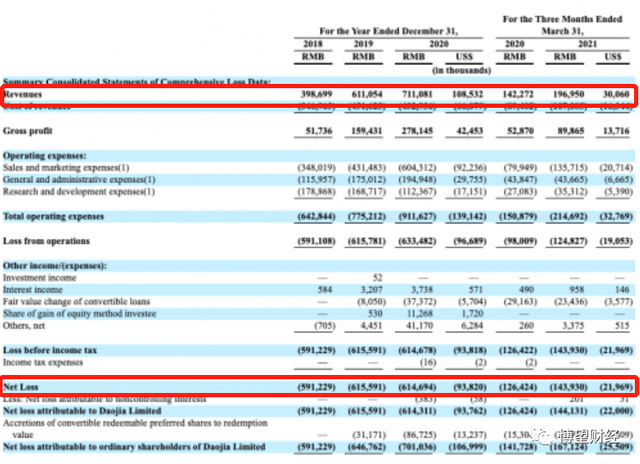

據(jù)招股說明書顯示,天鵝到家2018年至2020年分別實現(xiàn)營業(yè)收入4億元、6.11億元和7.11億元;但重要盈利指標卻持續(xù)處于虧損狀態(tài),同期凈虧損分別為5.91億元、6.16億元和6.15億元。

此外,天鵝到家2021年一季度實現(xiàn)收入1.97億元,凈虧損1.44億元。

值得注意的是,2019年及2020年,天鵝到家營業(yè)收入分別同比增長52.75%和16.37%。

通過上述數(shù)據(jù)足可見天鵝到家深陷“增收不增利”怪圈。

數(shù)據(jù)來源:天鵝到家招股說明書。

但唯一慶幸的是,在非美國通用會計準則下,天鵝到家年度凈虧損額占營業(yè)收入的比例不斷下降,由2018年的148.2%下降至2020年的80.3%,2021年一季度更是下降至60.7%。

此時大家是否會和筆者一樣心存疑惑,為何天鵝到家2019年以來營業(yè)收入增長的同時非但沒有實現(xiàn)利潤,反而虧損幅度仍在擴大?

其實答案很簡單,主要系天鵝到家銷售和市場支出高企所致。

對于虧損的原因,天鵝到家曾明確表示,“虧損主要源自于其龐大的銷售和市場支出。”

據(jù)招股說明書顯示,天鵝到家2018年至2020年銷售費用分別為3.48億元、4.31億元和6.04億元,分別占同期營業(yè)收入的87%、70.54%和84.95%,此外2021年一季度銷售和營銷費用較去年同期更是大增近7成。

簡言之,天鵝到家營業(yè)收入超7成被銷售費用所侵蝕,這也就不難解釋天鵝到家在營業(yè)收入持續(xù)增長的同時仍處于虧損狀態(tài),累計虧損額高達19.66億元。

事實上,天鵝到家所處的家政服務市場需求巨大,利好政策更是進一步推動行業(yè)的高速發(fā)展,但因市場本身呈現(xiàn)出的高度分散特征而滋生出難以解決的痛點,同時天鵝到家作為中國最大家政平臺,但其市場份額也僅不到1%,基于此,資本對其視而不見;疊加天鵝到家服務確實常受用戶詬病,涉及逾百起訴訟糾紛;此外,在流量為王的規(guī)則下間接股東58同城自身難保,對天鵝到家業(yè)務開展或多或少會產(chǎn)生不利影響。

01

家政服務市場的“香”和“痛”

據(jù)招股說明書顯示,天鵝到家于2014年成立,是中國最大的一站式家庭服務平臺,業(yè)務涵蓋:為用戶提供保潔、保姆、月嫂等家庭服務,為勞動者提供藍領賦能的基礎設施和為行業(yè)參與者提供數(shù)字化解決方案,旨在打造以藍領賦能為核心的數(shù)字化、線上化、標準化、規(guī)模化的基礎設施。

毋庸置疑的是,天鵝到家所處的家政服務市場需求巨大,成為眾人眼中的“香餑餑”。

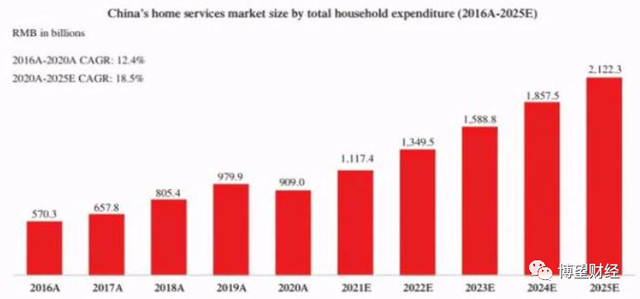

據(jù)艾瑞咨詢數(shù)據(jù)顯示,中國家政服務總支出從2016年的5703億元增加到2020年的9090億元,年復合增長率為12.4%,預計將以18.5%的年復合增長率進一步增長到2025年的2.1萬億元人民幣。此外,在大約4.94億的總家庭戶數(shù)中,2020年已有3900萬家庭使用過外包家政服務。

數(shù)據(jù)來源:天鵝到家招股說明書。

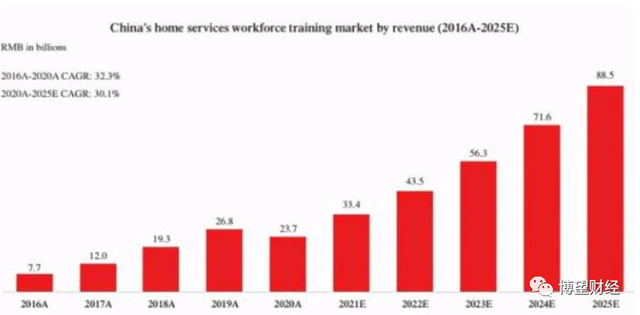

與此同時,據(jù)艾瑞咨詢數(shù)據(jù)顯示,家政服務勞動者培訓的市場規(guī)模從2016年的77億元人民幣增加到2020年的237億元,年復合增長率為32.3%,并且預計從2020年到2025年年復合增長率仍將保持30.1%,達885億元人民幣。

數(shù)據(jù)來源:天鵝到家招股說明書。

當然,家政服務市場前景廣闊離不開政府的支持,利好政策極大推動了家政行業(yè)的進一步發(fā)展。

一方面,國家已立法推動家庭服務行業(yè)提質(zhì)擴容;另一方面,在“促就業(yè),助力鄉(xiāng)村振興”的背景下,家庭服務作為民生行業(yè),有望幫助廣大欠發(fā)達地區(qū)女性就業(yè),同時“保民生”的政策,事關“一老一小”重點群體,可為廣大城市用戶提供服務支持、減輕家務負擔。

但要清楚的一點是,中國家政服務市場呈現(xiàn)出高度分散的特征。據(jù)艾瑞咨詢數(shù)據(jù)顯示,2020年全中國有大約63萬家服務機構,個體服務提供者更是超過3000萬。

這就導致中國家政服務市場背后會滋生出“痛點”,主要包含以下3個點:

首先,家政服務行業(yè)細分種類繁多,包括月嫂、保潔、保姆、上門安裝、房屋維修等等,繁多的服務品類難以實現(xiàn)標準化,容易抬高服務成本;其次,上述種類中只有月嫂、保姆等需求較為剛性,客單價較高,而其余種類需求頻次和客單價都相對較低,這就會導致垂類平臺規(guī)模難以擴大,依舊維持在種類繁多的平臺,更加難以標準化;最后,作為一個中間服務商,要連接勞動者和用戶,并將很多分散服務整合,這就對服務人員的素質(zhì)和合規(guī)要求極為嚴格。

值得自豪的是,無論從市場份額,還是從總交易額來看,天鵝到家無疑是中國最大的家政平臺。

從市場份額來看,據(jù)艾瑞咨詢數(shù)據(jù)顯示,天鵝到家擁有中國最大的家庭服務網(wǎng),截至2021年3月末,平臺共有超過150萬注冊和認證勞動者,累計使用家庭服務的交易消費者超420萬,有超過100萬服務提供者在天鵝到家平臺得到職業(yè)培訓。

從總交易額來看,根據(jù)招股說明書顯示,截至2020年末,天鵝到家平臺總交易額高達88.28億元,比同行業(yè)的第2~5名的總和還要多。

但令人大跌眼鏡的是,作為中國最大家政平臺的天鵝到家,市場份額也僅不到1%。

02

資本“視而不見”

身處前景廣闊的家政服務市場,同時作為中國最大的家政平臺,按理來說天鵝到家應該備受資本青睞才對,但事實上僅融到2次資金,可見資本對其“視而不見”。

據(jù)企查查顯示,截至目前,天鵝到家現(xiàn)已完成了2輪融資,收獲資金超3億美元,投資方包括平安創(chuàng)新投資基金、KKR、阿里巴巴和紅杉資本。

數(shù)據(jù)來源:企查查官網(wǎng)。

2014年8月,58同城推出家政服務業(yè)務58到家,后于2020年9月,58到家更名為天鵝到家,此后2021年5月,天鵝到家將公司名稱由58到家有限公司改為到家有限公司;

2015年10月,獲得平安創(chuàng)新投資基金、KKR、阿里巴巴投入的A輪3億美元融資;

2020年2月,獲得紅杉資本投入戰(zhàn)略融資,投資金額不明。

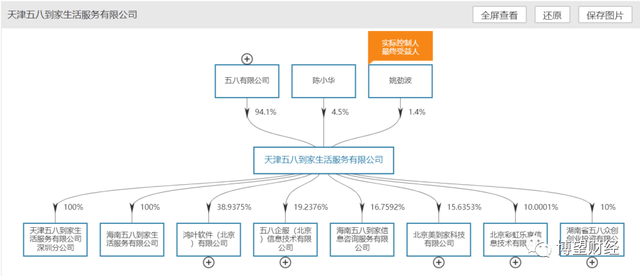

至此,五八有限公司持股為94.1%,創(chuàng)始人、董事會主席兼CEO陳小華持股為4.5%,實際控制人姚勁波持股為1.4%。

數(shù)據(jù)來源:Wind金融終端。

03

投訴難題待解

作為中國家政服務市場龍頭,天鵝到家也很難避免行業(yè)“痛點”。

要知道,天鵝到家的服務確實常受用戶詬病,而大部分投訴集中在服務人員態(tài)度差,服務質(zhì)量不理想、中介費過高等,甚至在上市關頭,還有內(nèi)部人員投訴公司管理問題。

據(jù)企查查顯示,天鵝到家因勞務合同糾紛等涉訴案件頗多,自2015年以來已收近百封裁判文書,其中天鵝到家作為被告/被申請人的案件占比逾9成,涉訴金額高達171.80萬元,占比99.97%。

數(shù)據(jù)來源:企查查。

此外,據(jù)招股說明書顯示,58同城是天鵝到家間接股東之一,根據(jù)業(yè)務合作協(xié)議安排,天鵝到家可以利用58同城的資源在其平臺上收獲了部分消費者和服務提供商。若天鵝到家與58同城的合作被終止或縮減,又或不再能夠從與58同城業(yè)務合作的協(xié)同效應中受益,其業(yè)務可能會受到不利影響。

隨著拼多多、美團等眾多互聯(lián)網(wǎng)巨頭崛起,在流量為王的規(guī)則下58同城也自身難保。

綜合來看,雖然天鵝到家所處的家政服務市場需求巨大,利好政策更是進一步推動行業(yè)的高速發(fā)展,但因市場本身呈現(xiàn)出的高度分散特征而滋生出難以解決的痛點,同時天鵝到家市場份額很小、資本對其視而不見、涉及逾百起訴訟糾紛、間接股東58同城自身難保。但毋庸置疑的是,上述因素短期內(nèi)不可消除,天鵝到家未來經(jīng)營面臨較大不確定性。

急需融資“回血”的天鵝到家能否順利成為“中國家庭服務平臺第一股”尚需市場給出答案,我們拭目以待。

猜你喜歡

蔣凡重啟阿里:一場AI重構內(nèi)核的千億實驗

蔣凡對阿里的重新定義,是一場組織、戰(zhàn)略與技術的三位一體變革。知乎:2024Q1營收9.61億,職業(yè)教育同比增長35.9%

毛利率從去年同期的51.5%提升至56.6%。抖音電商女性消費增長65%,“她經(jīng)濟”成就美好生活

全域興趣電商為女性創(chuàng)業(yè)和事業(yè)發(fā)展提供了趣緣連結、品類細分、供需匹配等多方面的支持。騰訊NOW直播將于12月26日關停

即日起,NOW直播將停止新用戶注冊及充值服務,NOW直播網(wǎng)頁端產(chǎn)品服務停止運營。

博望財經(jīng)

博望財經(jīng)

投中網(wǎng)

投中網(wǎng)

獵云網(wǎng)

獵云網(wǎng)