市盈率近500倍,募資一半用來蓋樓,科創板又造10倍股神話

6月23日,科創板再次上演“開盤10倍股”神話。納微科技上市首日,開盤股價即飆升1052%,收盤時股價飆升到1273.98%。其市盈率則為487.25,將近500倍。

公開資料顯示,納微科技主要從事高性能納米微球材料研發、生產、銷售和應用服務。其產品用于生物制藥和顯示面板兩個行業。在2020年前三個月,前者占營收77.47%,后者占22.53%。

在招股書里,納微科技將生物制藥領域的色譜填料作為所處行業。但據Marketsand Markets統計,2019年中國色譜填料市場規模為1.25億美元,預計2024年能達到2.13億美元。截止收盤,納微科技的總市值已經達到443.7億元。納微科技的主業天花板十分明顯。

這一點也引發了部分投資者憂慮。有人表示:“納微科技直接頂到天花板上,全國市場才1億多美元,炒到近400億的市值,都想瘋了嗎?”

在科創板上,只有國盾量子曾經創造上市首日漲1000%的神話。但其股價隨后一路走跌,目前已經腰斬。因此也有投資者擔心,納微科技會不會“上市即巔峰”,400倍的市盈率又能維持多久?

圖片來自納微科技微信公眾號

“兩條腿走路”,距國外同行尚遠

根據公開資料,納微科技采用“兩條腿走路”的戰略,產品涉及生物制藥和平板顯示兩個領域。

在生物制藥領域,公司為藥品大規模生產提供分離純化材料,并提供分離、分析色譜柱及相關儀器設備。在平板顯示領域,是生產用戶控制LCD面板盒厚度的聚合物間隔物微球,相當于面板的“骨架”。

從根本上說,納微科技是一家生物制藥的上游企業。其生物制藥占營收比例逐年增高,已經從2017年的65.48%提升到2020年年初的77.47%。對此,公司創始人、董事長江必旺解釋說:“面板市場過去一段時間是我們重要的收入來源”,利用LCD面板方面的收入,企業才更有精力投入到生物制藥相關的微球研發當中。

在高瓴資本的一篇文章中,江必旺也將生物制造視作公司的“未來”。他表示:“如果等中國生物制藥都發展起來了,再去發展色譜填料和層析介質就沒有機會了。納微必須在中國生物制藥產業崛起之前準備好,在中國生物制藥生產工藝定型之前就把產品導入,然后隨著中國生物制藥發展而發展,這是納微歷史上唯一一次機會。”

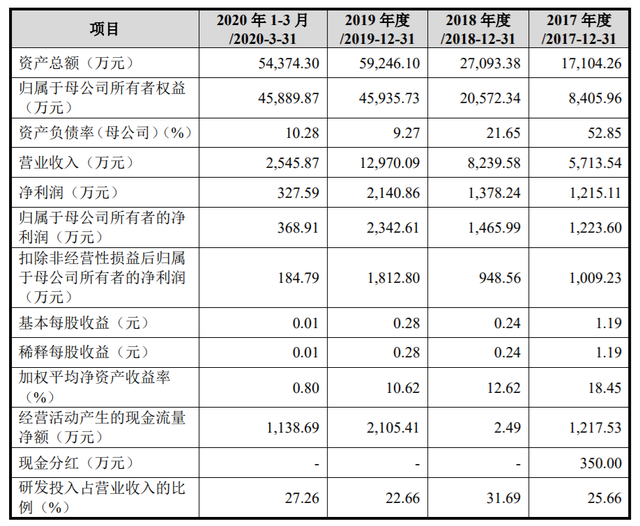

在過去三年里,納微科技的營收和凈利潤逐年上升。2017-2019年度營收分別為5714萬元、8240萬元、1.297億元;凈利潤分別為1215萬元、1378萬元和2141萬元。但值得關注的是,其凈資產收益率卻在逐年走低,從2017年的18.45%下降到2019年的10.62%,2020年前三個月只有0.8%。

對此,納微科技在招股書的風險提示方面解釋說:“募集資金到位后,公司凈資產規模將有所增長,但無法通過前述募集資金投資項目產生直接收益,因此預計本次發行后公司在短期內存在凈資產收益率下降的風險。”

在公司競爭力方面,微球確實是具有國產自主研發需求的領域。《科技日報》曾經撰文《微球:民族工業不能承受之輕》,寫道:“2017年中國大陸的液晶面板出貨量達到全球的33%,產業規模約千億美元,位居全球第一。但這面板中的關鍵材料——間隔物微球,以及導電金球,全世界只有日本一兩家公司可以提供。這些材料也像芯片一樣,給人卡住了脖子。”生物制藥行業所用的微球亦如是。

而納微科技表示,自己“打破了國外領先企業長期以來的技術和產品壟斷,加快了高性能色譜填料和間隔物微球的國產化速度,推動了國產自主研發產品打入歐美發達國家市場的進程。”

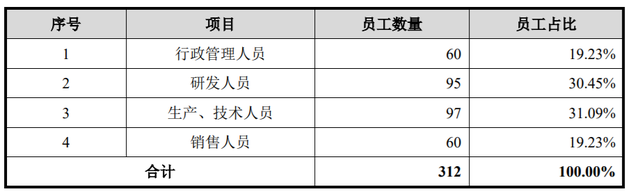

根據招股書,納微科技的研發人員占比30.45%,研發投入占營收比例27.26%,已好于很多科創板企業。其創始人江必旺畢業于北京大學化學系,后赴美國紐約州立大學讀博,然后被“國家級重大人才引進工程”引進回國,2006年創立納微科技,是標準的科學家創業。

但至少在目前看來,全球色譜填料行業主要市場還為歐美和日本企業所占據。其中GE Healthcare占全球市場35%,Tosoh占8%,Bio-Rad占7%,并且日企Tosoh在亞洲地區較有優勢。無論是在國內、亞洲還是全球市場,納微科技要占據一席之地,路途尚遠。

市盈率是領先企業40倍

一個無法回避的話題是,納微科技是否被高估了?答案是很有可能。

在招股書中被提及的領先企業,有部分已經上市,可以拿來對比。日企Tosoh的2020年營收為7860億日元(459億元),是納微科技2.04億元的200多倍;其凈利潤為555億日元(32億元),是納微科技7290萬元的40多倍。

然而,Tosoh大的市盈率僅為9.67,是納微科技的1/50左右;其總市值6218億日元,約合363億元,比納微科技市值少了80億元。

另一家美國企業Bio-Rad的2020年營收為25.46億美元(165億元),是納微科技的80倍;凈利潤為38.06億美元(246億元,高于營收),是納微科技的300多倍。但市盈率為4.6,總市值為183億美元(1191億元),只有納微科技的兩倍多。

唯一可以解釋這種高市盈率的,是納微科技的高利潤率。其主營業務毛利率在2020年1-3月高達80.39%,并且過去三年都在80%左右;其凈利潤經過計算,在2020年1-3月也達到14.49%,高于日企Tosoh的7%左右。

這種高利潤率,可能來自國內市場的特殊階段。納微科技是國內唯一生產醫用納米微球材料的上市公司。其在招股書中表示:“隨著中美貿易談判持續進行,國際貿易環境不確定性增加,醫藥類客戶出于關鍵生產物資的安全供應考慮,對于國產填料的采購意愿加強,公司作為國產填料廠商的龍頭,將明顯受益于此。”

讓投資者有些擔心的是納微科技的募資用途。按照招股書,其擬募集的3.65億元,有2.15億元用戶研發中心及應用技術開發建設項目(其中8942萬元用于研發中心大樓建設項目),5000萬元用戶海外研發和營銷中心建設項目,1億元用于補充流動資金。有投資者據此稱,此次募資“過半資金用于蓋樓”。

根據招股書,在2020年1-3月,納微科技有2.17億元貨幣資金,流動資產合計超過3.1億元。換言之,納微科技并不缺錢。

無論高估與否,這次上市顯然讓許多人躋身富豪。公司實控人為江必旺、陳榮姬夫婦。根據招股書,江必旺直接持股18.1518%,間接持股33.9319%;陳榮姬直接持股0.9603%,間接持股2.6452%,二人合計持股52.0837%。按360億元市值計,二人身價超過180億元。這大概能排到中國富豪前300位,與晨光文具創始人相當。

此外,根據公開信息,高瓴創投、紅杉資本中國、華興新經濟基金和藥企藥明康德,也都是納微科技股東。此次上市還讓中簽的散戶們小賺了一筆,但散戶們多表示“看不懂”“見好就收”。

猜你喜歡

IPO前夕扭虧為盈的榮盛生物,為何倒在了科創板大門口?

談起疫苗,人類的臉上寫滿了自豪,這被認為是“20世紀公共衛生領域最偉大的成就之一”。

財富獨角獸

財富獨角獸

獵云網

獵云網

博望財經

博望財經

投中網

投中網