巨虧的順豐,怎么了?

一份令投資者猝不及防的業績大幅預虧公告,使快遞一哥順豐站上了風口浪尖。

4月8日晚間,順豐控股公布的一季度業績預告顯示,公司一季度凈利潤虧損9億至11億元,去年同期則為盈利9.07億元。扣除非經常性損益后,順豐預虧10億至12億元,去年同期扣非利潤為8.32億元。

業績暴雷,順豐股價4月9日全天一字跌停。盡管王衛在9日晚間誠懇道歉,但仍不能阻止公司股價在次交易日再度大跌9%,并創下111億元的天量成交額。從124.7元的歷史最高價至今,順豐股價在不到2個月的時間已腰斬,市值縮水超過2000億元。

王衛說,順豐的虧損原因在于管理“疏忽”,并保證今后不再有第二次。有分析認為,順豐的虧損在于投資過大,戰略虧損不是虧損。但高達111億元的成交金額也說明,很多人已經對順豐的短期業績不報希望。

那么順豐的問題,僅僅是優等生偶爾交了一份差考卷嗎?

是不是戰略性虧損?

4月9日晚,王衛在回應業績虧損時誠懇致歉:“一季度沒有經營好,我自己責無旁貸,在管理上是有疏忽的。”王衛同時又表示,順豐控股二季度肯定不會再虧,但全年利潤還不能回到去年同期水平。

按照王衛的說法,順豐的管理“疏忽”在于資源投入過大,以及春節期間員工補貼過高。

從長期主義出發,一家企業的短期虧損并不可怕,只要能達到戰略上的要求,將來總會有回報。

然而,不能將所有的虧損都看作是戰略性的,燒錢本身并不代表最終的勝利。京東、貝殼、拼多多等互聯網企業成功的同時,也有瑞幸咖啡、蛋殼公寓等企業的一地雞毛。

那么,如何界定一家企業的虧損是不是戰略性的?

應該說,對創新業務的投入是戰略性的。比如,阿里巴巴云業務的持續虧損就屬于戰略性的,早期的京東集團物流業務的虧損也是戰略性的。

順豐快運、冷運及醫藥業務、國際業務等新業務的虧損是戰略性的。但作為公司基本盤的快遞業務陷入虧損,就不能說是戰略性的。

針對一季度的虧損,順豐一共給出了5條理由,分別為:

(1)加大了新業務的前置投入;

(2)去年四季度開始增加臨時資源投入以承接增量,致使成本承壓;

(3)公司重新整合速運網絡、快運網絡、倉儲網絡等資源,存在一定資源重疊投放;

(4)春節期間在崗人員補貼創歷史新高;

(5)公司時效件中散單業務增長低于預期,電商件毛利承壓;

順豐給出的前四條原因都屬于公司成本問題,只有第五條屬于公司盈利能力問題,也就是行業競爭帶來的毛利率下滑。

此前的月度經營數據顯示,順豐2021年1-2月累計速運物流及供應鏈收入合計為275.95億元,較去年同期增長33.72%,累計速運物流業務量合計為16.02億票,較去年同期增長53.89%。也就是說,順豐收入端沒有問題,虧損的原因在于成本的增加以及毛利率的下滑,但哪一個是主要原因?

首先,如果主要原因是短期投入導致成本的增加,王衛就不會強調公司全年利潤還不能回到去年同期水平。道理顯而易見:只要收入端保持30%的增長,對于營收規模超過1500億元的順豐來說,新增營業收入將是500億元級別。按照16.35%(2020年)的毛利率計算,新增毛利約為80億元。這足夠覆蓋順豐新業務前置投入以及臨時資源投入,2020年全年順豐新增固定資產與新增在建工程合計投入金額也僅為57.17億元。

然而,王衛卻強調公司全年利潤還不能回到去年同期水平,也就是說公司新增毛利將無法覆蓋成本增加。因此,順豐虧損的關鍵還在于毛利率方面承受的壓力,快遞業務尤甚。

殺敵一千自損八百

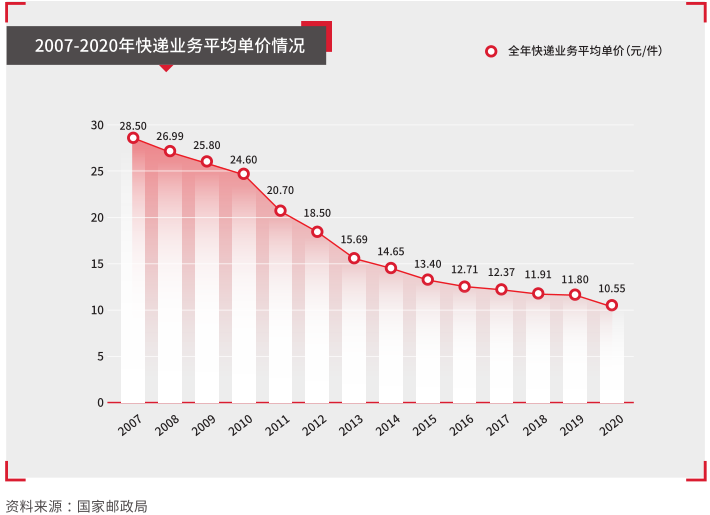

近年來,快遞行業單票價格持續下降,國家郵政局數據顯示,行業平均單價已經從2007年的28.50元/件,快速下滑至2020年的10.55元/件。

順豐將快遞價格一路走低歸于兩個原因。一方面,占據業務量絕對大頭的電商件同質化嚴重,價格戰成為企業間主要的競爭手段;另一方面,新玩家入局電商快遞市場采用的低價策略,沖擊了電商快遞行業原有競爭格局,導致行業價格戰愈發激烈。

順豐在2019年殺入電商件市場,利用電商特惠價與通達系爭奪下沉市場,并取得過階段性勝利。

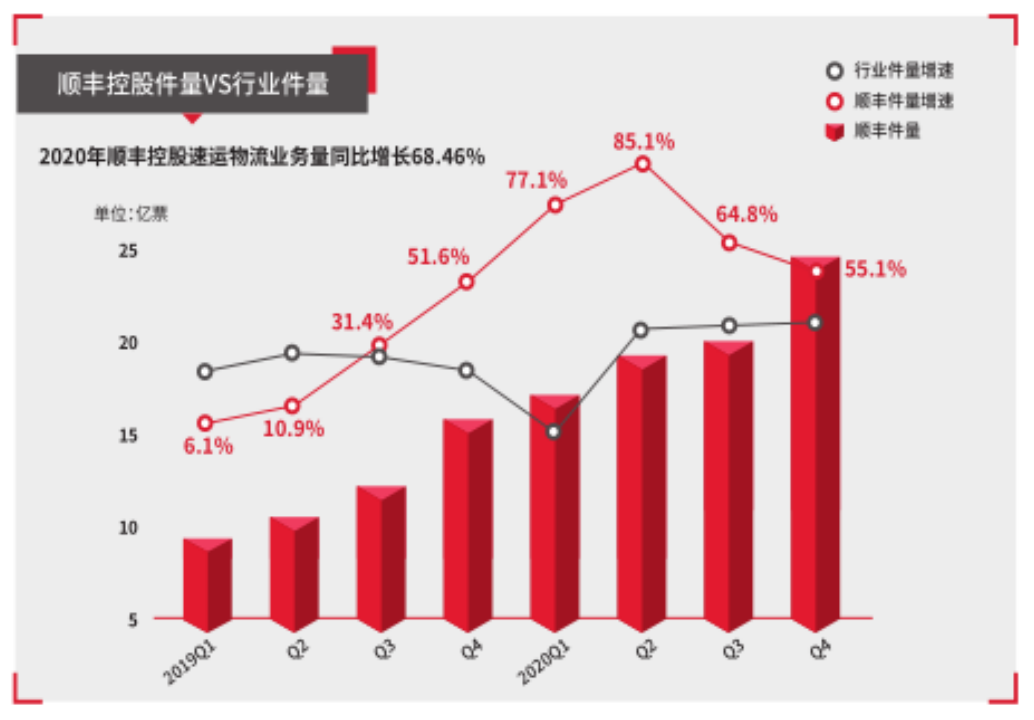

2020年全年,順豐速運物流業務件量為81.37億票,同比大增68.46%,領先行業平均水平。

然而,順豐的下沉卻又更加說明了“電商件同質化嚴重,價格戰成為企業間主要的競爭手段”。在通達系眼中,順豐就是電商快遞市場的“新玩家”,所采用的正是低價策略。

2020年,快遞行業單票價格同比下滑超過10%,下滑幅度創下2015年以來新高。從某種意義上說,順豐正是快遞行業新一輪價格戰的“始作俑者”,推動了行業票單價快速下行。價格戰很難有真正的贏家,重資產運營的順豐更是在價格戰中占不到便宜。

在電商件受到沖擊后,四通一達隨即展開反擊。2020年,通達系單票收入逼近2元。貼身肉搏之后,2020年,順豐速運業務票均收入同比下滑18.99%。相應地,公司毛利率從17.42%降到了16.35%。

從市場份額上看,順豐以價換量所帶來的邊際效益也在不斷遞減。

2020年,在電商件帶動下,順豐整體市場占有率提升至9.76%,較2019年提高2.16個百分點。但分季度來看,順豐業務件量增速自2020年3季度開始就由漲轉跌,對行業平均增速的領先優勢不斷縮小。

2021年2月的快遞經營數據顯示,韻達、申通、圓通單量比照去年均增長了超過100%,而順豐只有47.16%。2021年一季度,順豐市場份額有可能再次下滑。

自2020年三季度開始,順豐就已經呈現出毛利率和業務件量增速放緩的雙重頹勢,公司一季度的業績壓力早就埋下隱患。

今年一季度巨虧的根本原因在于快遞行業的價格戰,使順豐的基本盤受到沖擊。作為本輪價格戰的發動者,順豐只能吞下殺敵一千自損八百的苦果。

為何順豐虧不起?

當然,目前愈演愈烈的價格戰與極兔快遞的主動進攻也有一定關系。據稱,在極兔的瘋狂進攻之下,義烏收件的最低價被打穿到1元以下,行業陷入全線虧損之中。

通過低價策略,極兔來到中國一年就達成了2000萬穩定日單量,成為位列中通、韻達之后的“中國加盟制快遞第三”。

作為外來者,極兔一年之內就能夠成功攪局整個快遞市場,那么快遞行業到底是不是好行業,前期玩家的護城河在哪里?

首先,極兔能夠用價格戰大殺四方,至少說明了之前的玩家并沒有什么領先優勢,四通一達、包括順豐在內的行業老兵護城河并不深。

或者說,物流行業的“坡”雖長但“雪”并不厚,在產品同質化背景下,行業只能維持微利狀態,賺一點點辛苦錢。

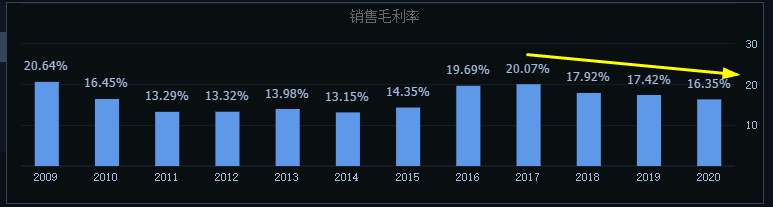

這對以“盈利”能力著稱的順豐而言顯然不是好消息。實際上,自2017年借殼上市以來,順豐毛利率水平已由20.07%一路下滑至16.35%,根本無法獨善其身。

有人說,價格戰是多數行業由分散走向集中的必經之路,行業出清之后必然是勝者為王。但由于國內物流行業與電商之間的特殊關系,斗爭的復雜性又遠非其他行業可比。

實際上,順豐很早就確立了快遞行業老大的地位,2012年市場占有率一度高達20%。但在阿里的支持下,四通一達憑借電商件優勢市場份額一路走高。

王衛雖然是唯一敢對馬云說不的人物,但順豐在豐鳥大戰之中并沒有占到便宜,至2019年上半年,順豐市占率僅為7.3%。

隨著京東物流的快速崛起,快遞行業的競爭格局又從菜鳥、順豐的二人轉變為三國殺。幾乎在一夜之間,順豐就又多了個同樣采取自營模式且定位高端的貼身對手。

順豐的真正對手從來就不是四通一達,目前的行業真正攪局者也并不是極兔,而是電商大佬。這就讓行業通過價格戰進行洗牌的難度大大增加。

如果快遞行業的價格戰長期持續下去,對順豐最為不利。畢竟,四通一達可能虧不起,但其背后的阿里卻虧得起;同理,京東物流也虧得起。

此外,電商平臺下的物流板塊可以戰略虧損,而獨立第三方物流只能靠盈利來證明自己的價值。定位于獨立第三方物流的順豐,就成為最“虧不起”的一個。

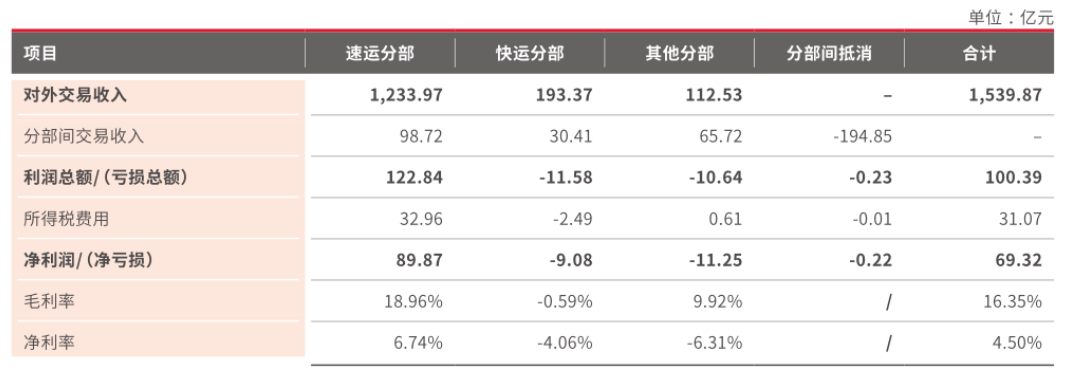

實際上王衛早就看出,單純的“物流”公司已經沒有未來,并一直強調順豐要做一家科技型公司,并積極向綜合物流解決方案提供商轉型。但從2020年數據來看,順豐整個快運分部毛利率為-0.59%,凈利潤率為-4.06%;其他分部毛利率為9.92%,凈利潤率為-6.61%。

顯然,順豐快運、冷運及醫藥業務、國際業務等新業務增速雖快,但卻是虧損的。公司轉型,仍然需要快遞業務來持續輸血。從這個角度看,順豐也是虧不起的。

相比業績虧損的“近憂”,順豐能否真正向“物流科技公司”轉型才是王衛的遠慮。對于已經登陸資本市場的順豐來說,付出經營虧損的代價去轉型所面臨的壓力不可謂不大。應該說,王衛對順豐上市的反思并非凡爾賽文學。未來,如何在內卷的行業背景下做好戰略投入與盈利能力之間的平衡,將持續考驗著王衛這一“長期主義者”的定力與智慧。

野馬財經

野馬財經

獵云網

獵云網

動點科技

動點科技

鉛筆道

鉛筆道