營收腰斬、持續虧損,“風口浪尖”中的獵豹移動賣完字節股票后還能靠什么?

3月23日,美股上市公司獵豹移動(CMCM)發布2020年第四季度及2020年全年財報。財報顯示,獵豹移動2020年營業收入較上年同期下降56.6%至15.6億元;非美國通用會計準則下,歸屬于股東的凈利潤同比由盈利3.59億元轉為虧損4.98億元。

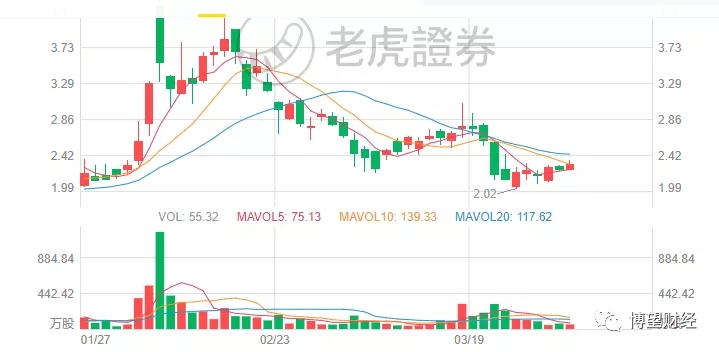

獵豹移動股價由2018年1月12日最高價16.05美元/股持續波動下滑至2020年6月26日最低價1.64美元/股,此后稍有所好轉,截至2021年4月1日,收盤價2.32美元/股,距離最高點,其市值“蒸發”19.2億美元。

數據來源:老虎證券

01

海外市場退出不得已

獵豹移動董事長兼CEO傅盛表示,“鑒于海外市場的不利環境,獵豹已經選擇從海外市場戰略性退出,將資源集中在國內市場以及與AI相關的業務上”。

曾幾何時,獵豹移動因無法突圍國內互聯網PC端的重圍而選擇出海征戰,從一家看起來內憂外患的傳統軟件企業轉型為成功的海外互聯網公司,并成功于2014年5月登錄紐交所上市,之后便迎來了高光時刻,市值也曾高達50億美元,股價最高曾達19.18美元/股。

成也海外,敗也海外。獵豹移動海外市場退出并非一時“心血來潮”,而是經過深思熟慮。

2020年2月21日,獵豹移動宣布與谷歌的合作中斷,獵豹移動Google Play商店、Google AdMob和Google AdManager賬戶均已被停用,這對獵豹移動繼續吸引新用戶以及從谷歌產生收入的能力帶來了重大影響。與此同時,獵豹移動在海外市場出售了一些與游戲相關的業務和資產,通過這些處置后,獵豹移動剩下的業務主要包括互聯網業務及AI業務。

考慮到獵豹移動在海外市場出售的一些資產后,獵豹移動財報顯得“虛胖”。獵豹移動2020年全年實現收入15.6億元,但與此同時,因處置字節跳動的股份,以及其他業務和資產,獲得營業外收入9.8億元,占全年收入超6成。也就是說,獵豹主要是靠賣字節跳動股份來維系財報的數據。

眾所周知,這種“盈利”能力不具有可持續性。從某種程度來看,獵豹移動實現的這9.8億元的營業收入,似乎更像是主營業務的“遮羞布”。

海外市場一直是獵豹移動主要業務范圍,2016~2019年,獵豹移動海外生產所帶來的收入分別為27億元、33億元、30億元、22億元,分別占同期營業總收入的58.7%、66%、60%、61.1%,占比均在6成左右。此次獵豹移動退出海外市場,致使營業收入腰斬至16億元,足可見退出海外市場對獵豹移動帶來的沉重打擊。

工具產品內容化,堪稱世界性難題,曾經太多的明星企業因此受困,但獵豹移動卻迎難而上,發力人工智能,試圖通過“另起爐灶”的方式來擺脫目前的困境。

傅盛在分析師電話會議上明確指出獵豹移動全年的運營要點:(1)大規模消減成本和運營費用,提高運營效率;(2)工具產品擺脫純廣告模式,轉型會員內購模式;(3)AI業務精細化投入,聚焦落地場景。

在此基礎上,傅盛還強調,“我們有著充足的現金儲備,持續的股東回饋。2021年,我們將進一步控制成本,在AI業務上繼續探索更多商業化模式,為獵豹移動重構可持續增長的業務模式”。

作為移動獵豹的重點發展領域,近幾年商場機器人業務發展異常迅猛,目前看來,獵豹移動在人工智能這塊似乎是取得了一些不錯的成績。

2020年財報數據顯示,獵豹移動商場機器人覆蓋41個核心城市,近1,200家商場,機器人數量近12,000名,日均觸達客流近6,000人次,如此龐大的商場機器人網絡給獵豹移動帶來收入近1億元,并且自2020年第四季度以來,AI機器人業務已啟動商場場景商業閉環,AI教育與百所院校達成合作。

從商業模式來看,移動商場機器人業務與獵豹移動此前大獲成功的互聯網模式有著異曲同工之妙。

數據來源:獵豹移動官網

不過,AI商業化并非易事。此前AI四小龍(商湯、曠視、依圖、云從)因受AI產業商業化大環境的影響,或撤回自己的IPO申請,或者選擇兩地上市的方式,一度被人期待的AI企業上市潮似乎還沒開始就已經結束了。

對于轉型中的獵豹來說:一方面,獵豹很難通過提高市值來獲得資本青睞;另一方面,獵豹移動AI產業的大規模商業化落地仍難以斷定,持續大量的資金投入能否見效還有待市場檢驗。

02

營利雙降難解決

對于營收的大幅下滑,獵豹移動表示,主要是由于自2020年2月起與谷歌的合作中斷。

值得注意的是,考慮到2020年第四季度,獵豹移動Non-GAAP總成本費用同比下降61%,環比下降33%;Non-GAAP毛利率從2019年的65.4%上升到2020年的71.3%;同時,獵豹移動Non-GAAP營業虧損自2019年Q4以來連續多個季度持續收窄,這份財報“答卷”也貌似是獵豹移動“勒緊褲腰帶”后的戰果。

和絕大多數的企業虧損不同,獵豹移動并非因成本費用急劇增長而導致深陷“增收不增利”的怪圈,而是在大規模消減成本和運營費用的同時出現虧損。由此可見,獵豹移動盈利能力嚴重不足。

2019年,獵豹移動公用事業產品及相關服務和移動娛樂業務收入分別占營業總收入的44.44%、52.78%。公用事業產品及相關服務和移動娛樂業務盈利能力弱,致使獵豹移動持續虧損。

2020年獵豹移動營業總收入幾乎全部來自于互聯網業務,收入占比超9成。同時,獵豹移動表示,目前旗下互聯網業務已基本上實現由單一的“廣告模式”向“廣告+會員模式”的轉型,受此影響,獵豹移動會員數量和收入均持續增長。其中,2020年第四季度,移動端工具會員數量環比增長超2倍,會員收入占比環比增長3倍。

雖然獵豹移動轉型交出的答卷表現還不錯,但能否帶來巨大的盈利能力仍待驗證。

03

侵權糾紛仍纏身

獵豹移動以工具型產品起家,以工具軟件為業務核心,以獵豹清理大師為用戶入口,為用戶推薦獵豹移動其他的安全軟件、瀏覽器等產品,并借助廣告獲取收入和利潤。其中瀏覽器信息流化是不少瀏覽器的內容化選擇,而關鍵是要有大量優質的內容作為支撐。

獵豹移動是否具備大量優質的內容我們無從得知,但根據企查查顯示,獵豹移動因侵害作品信息網絡傳播權糾紛被起訴。

企查查顯示,獵豹移動2014年上市以來新增232封裁判文書,案由多涉及侵害作品信息網絡傳播權糾紛、不正當競爭糾紛和侵害計算機軟件著作權糾紛等。其中獵豹移動作為被告/被申請人的案件共188起,占全部案件超8成,涉訴金融567.51萬元,占全部涉訴金額的85.01%。

數據來源:企查查

此外,獵豹移動存續82條開庭公告,其中尚未開庭公告11條,開庭時間集中于4月~6月,案由同樣多為著作權糾紛和侵權糾紛。

數據來源:企查查

據相關報道,美國做空機構Prescience Point Research于2017年以“獵豹移動旗下的直播平臺Live.me87%的營收財務造假,其他工具類應用的55%營收偽造”為由,對其造假套路進行了詳細分析,不斷將其做空。2018年,據Kochava研究報告顯示,有8款非常受歡迎的安卓應用利用用戶權限卷入廣告欺詐案中,而這8款應用中有7款來自總部位于北京的獵豹移動。

上述逾百起訴訟糾紛以及因財務造假被不斷做空對獵豹移動的聲譽造成了極大的損害,致使大量計提商譽減值損失,在獵豹移動原本營收雙降的背景下更是“雪上加霜”。

綜合來看,獵豹移動面臨著營收腰斬、持續虧損、合規問題等風險,同時疊加已決定從海外市場退出,致使市場份額驟減,且上述因素短期內不可消除,獵豹移動未來業務讓投資者們擔憂。

獵云網

獵云網

博望財經

博望財經