融資客爆倉倒欠申萬宏源1.9億,1200億龍頭券商追債進行時

仁東控股閃崩的影響在持續(xù)發(fā)酵!

去年年底,仁東控股(002647.SZ)連續(xù)14個跌停板的慘烈走勢讓不少人至今記憶猶新,因此蒙受損失的股民和機構(gòu)更是有苦難言。

近日,申萬宏源集團(000166.SZ)的一紙訴訟公告,引起業(yè)內(nèi)一片嘩然。公告信息顯示,融資融券業(yè)務(wù)的兩名客戶賬戶被強制平倉,但仍欠公司1.9億元。

1200億龍頭券商踩雷兩融業(yè)務(wù),巧合的是,兩位客戶還是仁東控股的前十大股東。

1

融資客爆倉被強平,客戶倒欠1.9億

近日,申萬宏源集團公告稱,控股子公司申萬宏源證券有限公司(以下簡稱“申萬宏源”)就兩起融資融券交易糾紛提起訴訟,涉訴金額合計約1.93億元。這也成為開年來首個券商兩融業(yè)務(wù)“踩雷”事件,引發(fā)業(yè)內(nèi)廣泛關(guān)注。

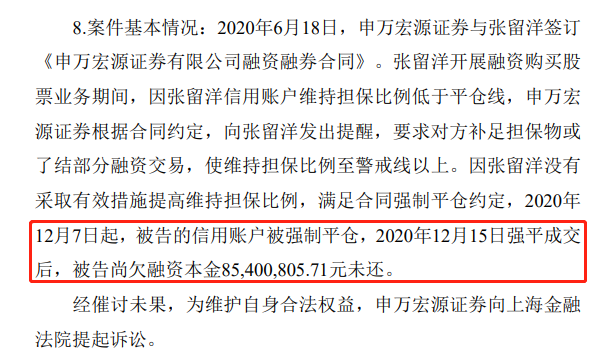

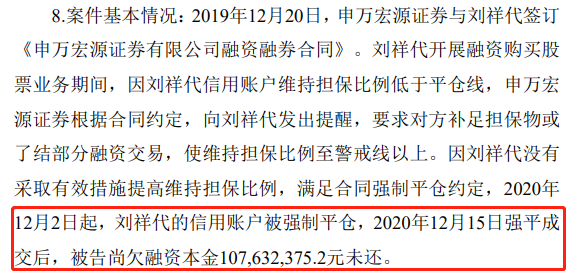

公告顯示,申萬宏源分別于2020年6月、2019年12月和客戶張留洋、劉祥代簽訂了《申萬宏源證券公司融資融券合同》。在兩人開展融資購買股票業(yè)務(wù)期間,二者信用賬戶維持擔保比例低于平倉線,申萬宏源向兩人發(fā)出提醒后,對方?jīng)]有采取措施而被強制平倉。

2020年12月,張留洋、劉祥代的信用賬戶先后被申萬宏源強平,但強平后張留洋尚欠申萬宏源融資本金8540.08萬元未還,劉祥代尚欠融資本金1.08億元未還。

上述兩項融資糾紛,申萬宏源均發(fā)起催討但未果,因而提起訴訟,合計追討金額約達1.93億元。

對于此次事件,申萬宏源公告稱,上述訴訟事項對發(fā)行人業(yè)務(wù)經(jīng)營、財務(wù)狀況及償債能力無重大影響。

讓人好奇的是,張留洋、劉祥代二人是何來歷?強平擔保物后兩人仍欠券商近2億元融資款,如此大手筆、加杠桿炒的又是哪只股票?

2

都是仁東控股惹的禍?

盡管申萬宏源的公告中沒有提及上述二人被強平的個股是哪一家,但市場普遍猜測,很可能與去年底連遭14個跌停板的仁東控股有關(guān)。

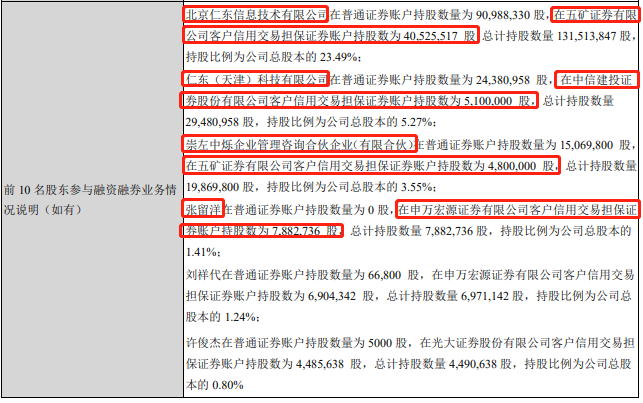

仁東控股2020年三季報顯示,前十大股東名單有3位新進自然人股東。其中,第七大股東是張留洋,當時持股788萬股,持股比例1.41%;第八大股東是劉祥代,持股697萬股,持股比例1.24%。

同時,公告指出,張留洋和劉祥代所持仁東控股股票并未在普通證券賬戶中,而是全部在申萬宏源信用交易擔保證券賬戶。

來源:東方財富Choice數(shù)據(jù)

仁東控股從去年7月份35元/股一路飆漲至11月29日的最高點64.72元/股,隨即開始下跌,一連14個跌停。

僅其前十名股東參與兩融業(yè)務(wù)涉及的券商就包含申萬宏源、五礦證券、中信建投、光大證券4家。

據(jù)仁東控股2020年三季報數(shù)據(jù)顯示,申萬宏源證券、中信建投證券、五礦證券等為仁東控股前10大股東提供信用擔保交易。除了張留洋、劉祥代,仁東信息持有仁東控股23.49%股份,其中0.4億股股票在五礦證券“客戶信用交易擔保證券賬戶”(即兩融賬戶)中;仁東天津持有的510萬股仁東控股股票在中信建投兩融賬戶;另外還有2位股東的480萬、448萬股股票分別在五礦證券、光大證券中。上述股東在五礦證券的兩融賬戶仁東控股股票數(shù)量最多,總計約4532.55萬股。

來源:東方財富Choice數(shù)據(jù)

此前,就有業(yè)內(nèi)人士曾透露,五礦系在這塊業(yè)務(wù)上一向是比較激進的。類比張留洋、劉祥代的情況,五礦證券融出資金也一定并非小數(shù)目,后續(xù)將如何化解,券業(yè)觀察將繼續(xù)跟蹤報道。

據(jù)Choice金融終端數(shù)據(jù)顯示,張留洋、劉祥代均只持有仁東控股這一只股票。

值得注意的是,2020年12月15日,仁東控股經(jīng)歷14個跌停板之后,在第15個交易日打開跌停板。而這一日期,正是申萬宏源涉訴公告中提到的強平成功的日期。

來源:申萬宏源集團公告資訊

3

兩融業(yè)務(wù)是把雙刃劍

2020年下半年來,兩融余額逐漸走高,截至2020年末已達1.62萬億元。

2021年開年,A股市場投資熱情繼續(xù)高漲,融資余額規(guī)模增長速度迅猛。

記者通過東方財富Choice數(shù)據(jù)統(tǒng)計發(fā)現(xiàn),截至1月21日,滬深兩市兩融余額達1.71萬億元,已連續(xù)4個交易日增加,今年以來累計增加906億元。其中,融資余額達1.56萬億元,期間累計增加790億元;融券余額為0.15萬億元,期間累計增加116億元。

同時,兩融規(guī)模的大增也令券商受益不淺,大幅帶動了上市券商的利息凈收入。

據(jù)中國證券業(yè)協(xié)會數(shù)據(jù)顯示,135家證券公司2020年前三季度實現(xiàn)營業(yè)收入3423.81億元,其中利息凈收入445.60億元,貢獻了13%的收入,僅次于證券投資收益和代理買賣證券業(yè)務(wù)。

東莞證券分析師徐建鋒曾向券業(yè)觀察指出,2020年前三季度,39家上市券商利息凈收入為409.5億元,同比增長25.53%,兩融規(guī)模持續(xù)走高是主要動能。

此外,前三季度利息凈收入超20億元的券商有申萬宏源、廣發(fā)證券、國信證券、招商證券。申萬宏源,去年前三季度的利息凈收入為27.78億元。

2021年1月8日,申萬宏源披露2020年1-12月累計新增借款情況顯示,截至2020年12月31日,公司借款余額1672.8億元,2020年累計新增借款金額390.82億元,累計新增借款占上年末凈資產(chǎn)比例為46.07%。

前海開源基金首席經(jīng)濟學家楊德龍向《證券日報》表示,“券商新增借款增加,可能源于兩融業(yè)務(wù)的大幅增長,導(dǎo)致券商不斷加大杠桿借錢所致。”

融資融券規(guī)模擴大的同時,也暴露出一定的缺陷,兩融也成為券商重要業(yè)務(wù)風險點之一。

在天眼查發(fā)現(xiàn),2016年以來,申萬宏源證券涉及融資融券交易糾紛案件共計38起,排在全部案由的首位。

而根據(jù)裁判文書網(wǎng)公布的判決結(jié)果來看,2019年-2020年,20條訴訟信息顯示,申萬宏源都勝訴,但從執(zhí)行情況來看,只有一名被告達成“分期還款”協(xié)議,其余14起被執(zhí)行案例均出現(xiàn)了“無可執(zhí)行財產(chǎn)”的情況。

事實上,很多融資爆倉的事件但凡進入訴訟程序,便可能會面臨融資客戶無力還債的情形,券商贏官司或許不難,但向投資者追討巨額欠債仍是大難題。從而導(dǎo)致踩雷券商或遭遇壞賬損失和信用減值風險,拖累業(yè)績。

從券商此前發(fā)布的業(yè)績預(yù)告、資產(chǎn)減值公告中不難看出,不少券商信用減值與兩融業(yè)務(wù)或股票質(zhì)押回購業(yè)務(wù)相關(guān)。

2019年,申萬宏源計提資產(chǎn)減值準備8.6億元,減少年度利潤總額8.6億元,減少凈利潤6.45億元。在8.6億元的計提額中,有2.63億元來自債權(quán)投資信用減值,主要是融資人因未按期履行還本付息義務(wù),構(gòu)成違約。

2020年前三季度,申萬宏源在信用減值損失方面,排名第8位,為4.05億元。

在和兩融業(yè)務(wù)同屬信用業(yè)務(wù)的股票質(zhì)押業(yè)務(wù)方面,申萬宏源也頻頻踩雷。2018年,申萬宏源6次質(zhì)押式回購業(yè)務(wù)“踩雷”,2019年業(yè)務(wù)規(guī)模壓縮后依舊“踩雷”不斷,2020年以來又陸續(xù)被曝“踩雷”ST摩登(SZ.002656)、*ST瀚葉(SH.600226)等。

盡管如此,不論從總資產(chǎn),還是營業(yè)收入、凈利潤角度來比,2019年、2020年前三季度,申萬宏源都穩(wěn)居行業(yè)前十。

當然,在券商行業(yè),兩融“踩雷”并非個案,券商和投資者因融資融券業(yè)務(wù)而對簿公堂時有發(fā)生。

比如,中信證券在2018年就踩雷6起兩融業(yè)務(wù)糾紛案件。2019年,中國銀河證券涉及融資融券訴訟3起,涉及金額均為5000萬元以上。同時,方正證券、光大證券、長江證券等多家券商都曾因兩融客戶違約而計提相關(guān)資產(chǎn)減值,導(dǎo)致業(yè)績受損。

兩融業(yè)務(wù)雖是券商收入的重要來源,仍需警惕“踩雷”風險。

新時代證券投顧申睿表示:“去年以來,市場行情回暖、投資者熱情更好一些,券商兩融業(yè)務(wù)規(guī)模激增。兩融業(yè)務(wù)依然是券商增厚收入的重要來源,風險不可避免,證券公司關(guān)于融資融券的具體風控,不同券商措施有些細微的差別。一般都是提前告知、中間通知、隨時調(diào)整融資池、防止退市風險等措施。”

猜你喜歡

2025我國外貿(mào)首季平穩(wěn)開局,民營企業(yè)上演“逆襲記”

政策保駕護航,支持民營經(jīng)濟高質(zhì)量發(fā)展。東南亞中小型企業(yè)有望在未來三年內(nèi)為數(shù)字化轉(zhuǎn)型投入1300億美元

到2025年,東南亞數(shù)字經(jīng)濟的GMV規(guī)模有望增長至3300億美元,實現(xiàn)20%的復(fù)合年增長率。北京熱門地段住一晚要500元,商旅需求激增,經(jīng)濟型酒店集體漲價

經(jīng)濟型酒店也不經(jīng)濟了,最近北京的酒店價格突然集體上漲,部分熱門地段的如家、漢庭突破500元,全季、桔子酒店基本600元以上,亞朵等更是普遍漲到700元以上。

野馬財經(jīng)

野馬財經(jīng)

動點科技

動點科技

市界觀察

市界觀察