從零失誤到踩雷24次,海通證券的傷心2020

永煤控股信用債違約事件仍在發(fā)酵。

永煤事件近兩個月后,中國銀行間市場交易商協(xié)會(以下簡稱“交易商協(xié)會”)于近日公布了對東海基金、海通證券及其子公司(海通期貨、海通資管)的自律處分信息,但這輪處罰對海通證券來說或許只是開始。

交易商協(xié)會稱,已將海通證券有關(guān)違規(guī)情況報送中國人民銀行、中國證監(jiān)會。

踩雷瑞幸又身陷永煤債漩渦,2020年海通證券主承銷的債券違約數(shù)量高達(dá)24次,居行業(yè)首位。而在2019年,海通證券主承銷的債券零違約,債券承銷業(yè)務(wù)信用評價得分位居行業(yè)第一,還因連續(xù)幾年排名靠前被監(jiān)管層表揚(yáng)。

滬上三甲之一的海通證券2020年都經(jīng)歷了什么?

1

陷永煤債泥淖

交易商協(xié)會公告顯示,海通證券作為相關(guān)債務(wù)融資工具的主承銷商及銀行間債券市場的交易參與者,存在以下違反銀行間債券市場相關(guān)自律管理規(guī)則的行為:

一是,海通證券向下屬子公司管理的相關(guān)資產(chǎn)管理計劃下達(dá)交易指令,協(xié)助相關(guān)發(fā)行人在發(fā)行環(huán)節(jié)購買自己的債券,破壞了市場發(fā)行秩序;

二是,海通證券向下屬子公司作為投資顧問或管理人的相關(guān)資產(chǎn)管理計劃下達(dá)交易指令,協(xié)助相關(guān)發(fā)行人交易自己發(fā)行的債券。

此外,海通證券還存在內(nèi)控管理不到位的違規(guī)情形。

來源:中國銀行間市場交易商協(xié)會官網(wǎng)

海通期貨作為相關(guān)資產(chǎn)管理計劃的投資顧問或管理人,存在以下違規(guī)行為:

一是通過其作為管理人的相關(guān)資產(chǎn)管理計劃,協(xié)助相關(guān)發(fā)行人在發(fā)行環(huán)節(jié)購買自己的債券,破壞了市場發(fā)行秩序;

二是通過作為投資顧問或管理人的相關(guān)資產(chǎn)管理計劃,協(xié)助相關(guān)發(fā)行人交易自己發(fā)行的債券。

海通資管的違規(guī)行為與海通期貨相同。

根據(jù)海通證券2020年半年報顯示,海通證券直接持有海通期貨66.667%股份,直接持有海通資管100%股權(quán)。

2020年11月10日,永煤控股發(fā)布公告稱,因流動資金緊張,“20永煤SCP003”未能按期足額償付本息,已構(gòu)成實(shí)質(zhì)性違約,違約本息金額共計10.32億元。

備受質(zhì)疑的地方在于,永煤控股作為河南能源化工集團(tuán)的下屬核心骨干企業(yè),在這之前約20天剛剛作為AAA級企業(yè)發(fā)行了10億元債券。剛以超高評級發(fā)完債就違約?這一事件瞬間引爆資本市場。一時間,關(guān)于“逃廢債”、“AAA級國企信仰”的話題持續(xù)發(fā)酵。

而隨著輿論發(fā)酵、監(jiān)管介入,近10家參與永煤債發(fā)行、銷售等環(huán)節(jié)的中介機(jī)構(gòu)受到牽連,除了上述四家還有興業(yè)銀行、光大銀行、中誠信等等,相繼遭到監(jiān)管調(diào)查和處罰,海通證券無疑是在這輪風(fēng)波中“受傷”最重的中介機(jī)構(gòu)之一。

2

債銷業(yè)務(wù)瘋狂背后,苦果自嘗

對券商來說,債券承銷業(yè)務(wù)是一塊大蛋糕。根據(jù)Wind數(shù)據(jù)統(tǒng)計,截至2020年12月20日,年內(nèi)券商累計債券承銷規(guī)模約為9.66萬億元,比去年同期的7.42萬億元大增30.19%。

那么海通證券的債券承銷業(yè)務(wù)在行業(yè)中的地位如何?

在2020年債券承銷排行榜中,海通證券排行第六,債券承銷金額4790.17億元,市場份額為4.96%。

事實(shí)上,債券承銷一直都是海通證券的王牌業(yè)務(wù)。

券業(yè)觀察通過梳理海通證券2020年半年報發(fā)現(xiàn),報告期內(nèi),該公司在境內(nèi)債券融資業(yè)務(wù)方面,主承銷信用債券439期,同比增長44%,主承銷金額2259億元,同比增長26%。其中,債券承銷金額排名為全行業(yè)第四;非金融企業(yè)信用類債券(包括企業(yè)債、公司債、非金融企業(yè)債務(wù)融資工具)承銷家數(shù)和金額均排名第三;企業(yè)債承銷金額排名第一。

2019年,海通證券境內(nèi)債券融資業(yè)務(wù)全年共完成主承銷債券項(xiàng)目644個,債券承銷金額3,762億元,同比增長47.5%,債券承銷家數(shù)排名第三。

同時,海通證券在前幾年的債銷業(yè)務(wù)方面表現(xiàn)確實(shí)表現(xiàn)優(yōu)良,可圈可點(diǎn)。

《中國證券報》曾有報道,在2018年至2019年前11個月期間,由券商主承的違約債券只數(shù)為207只(僅計算首次違約的情況)。主承銷非金融企業(yè)信用類債券行業(yè)排名前十的券商中,僅海通證券沒中過招。

2020年12月17日,國家發(fā)展改革委發(fā)布《關(guān)于公布2019年度企業(yè)債券主承銷商和信用評級機(jī)構(gòu)信用評價結(jié)果的通知》,公布了對87家企業(yè)債券承銷機(jī)構(gòu)、6家企業(yè)債券評級機(jī)構(gòu)的信用評價結(jié)果。其中,海通證券在87家承銷機(jī)構(gòu)中位列第一,還因?yàn)檫B續(xù)5年評價得分排在前10名被發(fā)改委表揚(yáng)。

然而,作為海通證券的王牌業(yè)務(wù),2020年全年海通證券卻多次因?yàn)閭瘶I(yè)務(wù)被監(jiān)管點(diǎn)名。

2020年7月19日,中國證券業(yè)協(xié)會稱,關(guān)注到包括海通證券在內(nèi)的8家券商,在中核融資租賃公司債券發(fā)行招標(biāo)過程中存在承銷費(fèi)報價偏低的情況,引發(fā)市場質(zhì)疑,對相關(guān)事宜啟動自律調(diào)查;

9月份,海通證券保薦代表人對申請公開發(fā)行可轉(zhuǎn)換公司債券過程中凈資產(chǎn)收益率計算錯誤,海通證券被證監(jiān)會出具警示函;

11月,海通證券因涉嫌操縱市場,被交易商協(xié)會自律調(diào)查。市場普遍質(zhì)疑海通證券涉嫌違規(guī)操作永煤債或因結(jié)構(gòu)化發(fā)行。詳情可戳《東海基金涉嫌操縱市場遭調(diào)查,永煤債券違約后又一波余震?》

另外,wind數(shù)據(jù)顯示,2020年初到12月20日期間,海通證券參與主承銷商的債券違約次數(shù)共計24次(包括本息展期),主承銷債券違約數(shù)居行業(yè)首位。

值得注意的是,上述海通證券參與主承銷的24只違約債券中,有6只債券來自北大方正集團(tuán)18年發(fā)行的債券,累計違約超20億。2019年方正集團(tuán)資產(chǎn)負(fù)債率已超過80%,總負(fù)債已經(jīng)超過3000億。同時,方正集團(tuán)還有大量的銀行借款,同時窮盡各種方式進(jìn)行融資。負(fù)債水平升高,盈利能力下降,償債壓力加大,存在較大集中兌付壓力。這樣的情況下,海通證券卻作為主承銷商承銷其6只債券。

近年來,債券市場大發(fā)展,證券公司都在搶食市場,力爭做大債券投行業(yè)務(wù)。與此同時,券商因承銷債券違規(guī)而收罰單的情形也屢見不鮮。

針對券商在承銷債券時需要規(guī)避的問題,一位資深券商業(yè)內(nèi)人士表示:“由于流通資金不足,疊加疫情影響,去年發(fā)生很多債務(wù)違約,較多債券在本息展期之后,沒能避免實(shí)質(zhì)違約或是繼續(xù)展期。部分券商拼規(guī)模、沖業(yè)績業(yè)務(wù)模式下,信用風(fēng)險暴露趨于常態(tài)化。券商在開展承銷業(yè)務(wù)時,應(yīng)勤勉盡責(zé)、及時發(fā)現(xiàn)發(fā)行人的違規(guī)行為,還要注意本身的財務(wù)核查,關(guān)鍵是財務(wù)造假問題。”

3

盈利能力不再強(qiáng)勁

券業(yè)觀察通過證券業(yè)協(xié)會的公開數(shù)據(jù)發(fā)現(xiàn),2019年海通證券營業(yè)收入在行業(yè)內(nèi)排名第4,凈利潤排名僅次于龍頭中信證券。2019年海通證券營業(yè)收入為344.29億元,同比增長44.87%;歸屬母公司股東凈利潤為95.23億元,同比增長82.75%。2018年,海通證券債券融資業(yè)務(wù)處于上升高峰期,其中公司債承銷數(shù)量和承銷金額均明顯上升。

2020年上半年,海通證券業(yè)績有所下降。上半年,海通證券營業(yè)收入為177.87億元,較去年同比下降1.58%,歸屬于母公司股東凈利潤為54.83億元,同比下降0.78%;作為滬上三家最負(fù)盛名的券商之一,同比2020年三家公司業(yè)績中報來看,申萬宏源營收和凈利潤均較去年同期有明顯增長,增幅分別為27.68和26.24%,其次是國泰君安;而海通證券幾乎原地踏步。

2020年前三季度,海通證券實(shí)現(xiàn)營業(yè)收入282.54億元,同比增長10.62%,而同期所有證券公司整體營收同比增長31.10%。凈利潤方面,2020年前三季度,海通證券實(shí)現(xiàn)凈利潤92.53億元,同比增長14.59%,增長率大幅下降,而同期同行業(yè)凈利潤同比增長為42.5%。

目前來看,很難說2020全年能否延續(xù)2019年高增長的趨勢。

業(yè)績增速放緩的同時,海通證券的信用減值損失逐年上升,多次加冕“減值王”。

2019年海通證券信用減值28.47億元,這個數(shù)據(jù)比中國銀河、國元證券、中原證券等15家券商的減值總和還要多,位居行業(yè)首位,2018年這一數(shù)值為16.22億元。

2020上半年,海通證券共計提信用減值損失29億元,較上年同期增加173.81%,仍居券商行業(yè)榜首,報告顯示主要是其他貸款和應(yīng)收款項(xiàng)減值準(zhǔn)備增加導(dǎo)致。

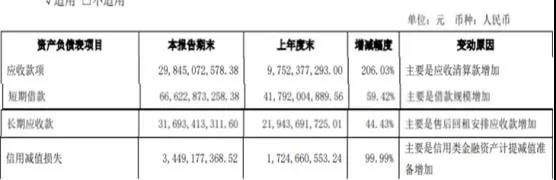

而2020年前三季度報告顯示,海通證券信用減值損失34.49億元,較上年度末增長99.99%,變動原因主要是信用類金融資產(chǎn)計提減值準(zhǔn)備增加所致,對于信用減值損失具體“踩雷”在哪些金融資產(chǎn),海通證券在三季報中并沒有詳細(xì)列出。

二級市場方面,自2020年11月18日永煤債事件發(fā)生后,海通證券股價整體向下,2020全年累計跌幅達(dá)到16.21%,在行業(yè)板塊整體表現(xiàn)優(yōu)異之下,海通證券股價表現(xiàn)落后于同行,成為跌幅最大的券商股。

2018年,成立30周年的海通證券曾在公開訪談節(jié)目中表示致力打造百年老店,建成以網(wǎng)上證券、財富管理證券、中小企業(yè)證券、機(jī)構(gòu)業(yè)務(wù)證券四大業(yè)務(wù)為核心的金融服務(wù)集團(tuán)。

猜你喜歡

2025我國外貿(mào)首季平穩(wěn)開局,民營企業(yè)上演“逆襲記”

政策保駕護(hù)航,支持民營經(jīng)濟(jì)高質(zhì)量發(fā)展。海富通黃峰旗下基金10億變2.5億,基民擔(dān)心清盤,新董事長到任能否扭轉(zhuǎn)乾坤?

作為海富通基金大股東的海通證券,今年可謂是迎來了多事之秋。東南亞金融科技初創(chuàng)公司23年融資總額同比下降65%

外界對東南亞的長期增長仍持有相當(dāng)樂觀的態(tài)度東南亞中小型企業(yè)有望在未來三年內(nèi)為數(shù)字化轉(zhuǎn)型投入1300億美元

到2025年,東南亞數(shù)字經(jīng)濟(jì)的GMV規(guī)模有望增長至3300億美元,實(shí)現(xiàn)20%的復(fù)合年增長率。

野馬財經(jīng)

野馬財經(jīng)

財富獨(dú)角獸

財富獨(dú)角獸

動點(diǎn)科技

動點(diǎn)科技