仁東控股連吃14個跌停,十余家券商卷入,誰最慘?

炒股賠了本金還倒欠券商一筆巨款是種什么體驗?仁東控股(002647.SZ)部分股東可能比較有發(fā)言權。

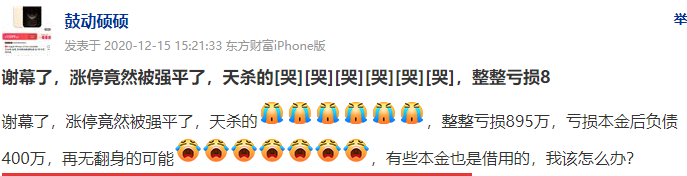

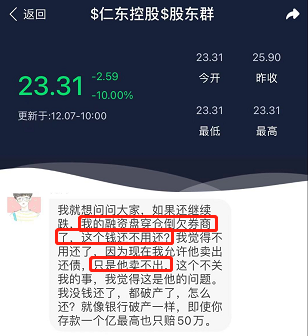

“一個朋友在券商辦理了融資融券業(yè)務,仁東高位時候融資入場的,現(xiàn)在欠券商逾千萬。”一位接近市場的知情人士告訴券業(yè)觀察。“虧損近900萬,虧損本金后負債400萬,已經(jīng)在賣資產(chǎn)還債”,也有股友在“仁東控股吧”發(fā)帖。還有股友發(fā)帖求助,“我的(仁東控股)融資盤穿倉倒欠券商(錢)了,這個錢還用不用還?”。

上述兩位股友的境遇是否屬實,暫無從考證。但仁東控股在連續(xù)吃了14個跌停、市值蒸發(fā)260億后,確實有高位融資入場的股民虧完本金還倒欠券商一筆巨款。

股民向券商融資炒股穿倉背負債務,此前不止一次出現(xiàn),結局大多是券商、股民雙輸。近來多只個股閃崩,券商兩融業(yè)務的風控問題再一次引起市場關注。券商該如何通過兩融業(yè)務安全賺錢?

1

仁東股民穿倉,波及多家券商?

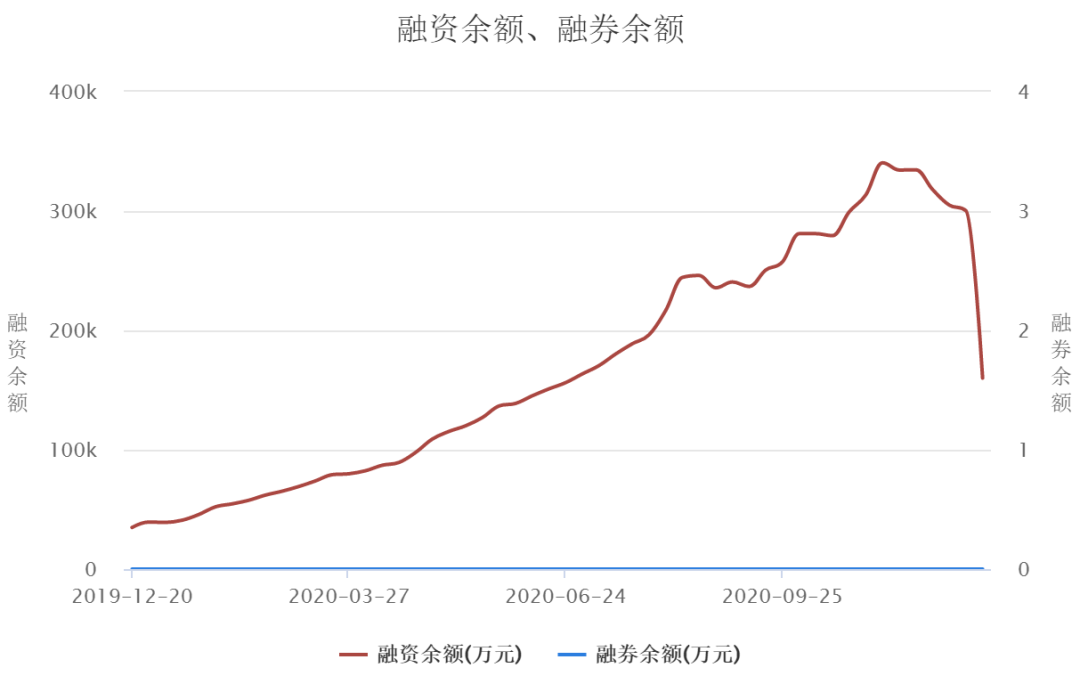

11月25日到12月14日,仁東控股連吃14個跌停板,股價從59.9元/股跌至13.76元/股,市值蒸發(fā)約260億元,股價創(chuàng)下近一年新低。

截至11月底,仁東控股的融資余額高達31億元。這也意味著有30多億融資盤被困,無法流通。所謂的融資盤,即股民向有兩融業(yè)務資格的券商支付一定押金,借錢加杠桿炒股。

而進入十月到11月暴跌之前,仁東控股的股價大部分時間維持在55元/股到64元/股之間,10月到11月之間,約新增1億多資金融資進入仁東控股。按60元/股的融資買入價格粗略估算,大約經(jīng)過7個跌停板,融資盤股民就會虧光本金還倒欠券商錢。

12月9日,深交所緊急叫停融資買入仁東控股。

與用自有資金炒仁東的股民相比,融資買入的顯然“出逃”意向和壓力更大,這也成為仁東股價“壯烈”走勢的原因之一。不少配資炒股的股民就是因為自有資金有限,隨著融資炒股穿倉,部分穿倉股民可能無法及時還上倒欠券商的錢,券商也會成為“間接受害者”。

市場有聲音說,隨著仁東控股的爆倉,受影響最大的一家券商有近10億的融資盤。此外,還有多家券商展開兩融業(yè)務內(nèi)部自查。

誰可能是那家有10億仁東控股融資盤的券商?

Choice金融終端數(shù)據(jù)顯示,自去年至今,約有14家券商將仁東控股納入兩融標的,包括招商證券、山西證券、中信證券、華泰證券、國元證券等等。其中,國融證券給出的融資保證金比例(投資者融資買入證券時交付的保證金與融資交易金額的比例)僅為45%,其它有數(shù)據(jù)可尋的券商均為100%。

一位資深券商從業(yè)人士告訴券業(yè)觀察,融資保證金比例越低,意味著同樣的保證金可以融到更多資金,杠桿越高對券商來說風險越大。45%的比例算是比較低的。

此外,仁東控股的多位股東也是融資炒股股民。

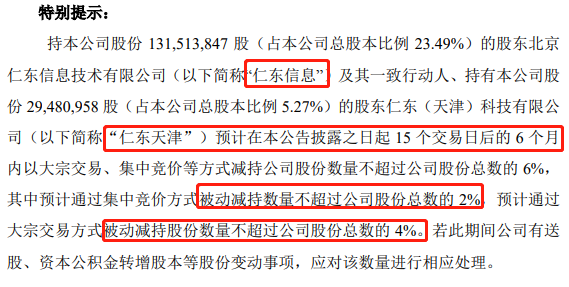

12月15日晚間,仁東控股公告稱,公司控股股東“仁東信息”在五礦證券的兩融業(yè)務,因近期股票價格大幅波動,存在觸發(fā)強制平倉的可能性。仁東信息的一致行動人“仁東天津”于12月15日收到中信建投通知,仁東天津在中信建投的兩融合約將于未來三天陸續(xù)到期,如仁東天津不及時履約或?qū)⒈粡娭破絺}。

16日晚間,仁東再次公告稱,仁東信息和仁東天津未來將被動減持公司股份,減持股份總數(shù)不超過總股本6%。

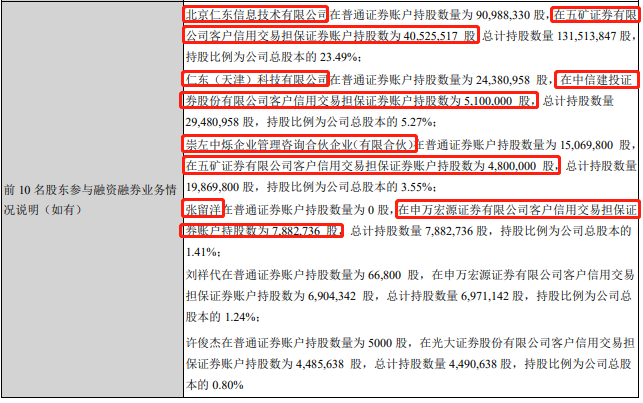

仁東控股在2020年三季報中披露,仁東信息持有仁東控股23.49%股份,其中0.4億股股票在五礦證券“客戶信用交易擔保證券賬戶”(即兩融賬戶)中;仁東天津持有的510萬股仁東控股股票在中信建投兩融賬戶;另外還有四位股東的480萬、788萬、690萬、448萬股股票分別在五礦證券、申萬宏源、申萬宏源、光大證券中。

上述股東在五礦證券的兩融賬戶仁東控股股票數(shù)量最多。

2

靠兩融業(yè)務安全賺錢是門技術活

對于券商來說,與傳統(tǒng)的經(jīng)紀業(yè)務相比,融資融券業(yè)務的利潤更為豐厚。尤其是隨著今年兩融市場情緒的高漲,兩融業(yè)務已經(jīng)成為券商的重要收入來源。

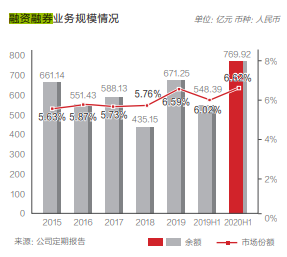

東莞證券分析師徐建鋒指出,今年前三季度,39家上市券商利息凈收入為409.5億元,同比增長25.53%,兩融規(guī)模持續(xù)走高是主要動能。2020前三季度滬深兩市兩融日均余額為1.2萬億元,同比增長31.98%;截至三季度末,滬深兩市兩融余額為1.47萬億元(接近牛市中2015年3月的規(guī)模),創(chuàng)近5 年新高。

據(jù)券商中國統(tǒng)計,2020年上半年,近40家上市券商中除了太平洋證券,其余券商兩融業(yè)務利息收入均有所提升。

華泰證券上半年實現(xiàn)兩融業(yè)務利息收入24.11億元(同比增長30.81%),為行業(yè)第一,兩融利息收入占利息收入的60%;兩融業(yè)務規(guī)模創(chuàng)下近五年新高。中信證券實現(xiàn)兩融利息收入22.92億元,排行業(yè)第二。

(截圖來源:華泰證券2020半年報)

此外,今年以來多家券商通過定增、配股、發(fā)債等方式補充資金用來發(fā)力兩融業(yè)務。

如東方財富10月份稱,擬發(fā)債募集不超過158億元資金。其中,將不超過140億元資金用于投入信用交易業(yè)務,擴大兩融業(yè)務規(guī)模。

但收益與風險并存,尤其是近來頻現(xiàn)多只個股閃崩,極為考驗券商兩融業(yè)務的展業(yè)風控能力。

對此,知名財經(jīng)評論家皮海洲表示,雖然兩融業(yè)務是券商收入的重要來源,但兩融業(yè)務也應該有所為有所不為,而不能為了盈利,而置市場風險于不顧,甚至放大市場的投資風險,將投資者推向巨大的風險之中。

同時,皮海洲也對券商兩融業(yè)務的風險防控工作提出一些建議:

首先,對于業(yè)績變臉,尤其是業(yè)績虧損的公司,應暫停其股票融資買入業(yè)務。畢竟業(yè)績虧損公司,投資風險較大,融資買入更大的可能是加劇投資者的虧損。

其次,對于一定時期內(nèi),股價上漲超過100%的公司,可將融資買入杠桿縮減一半,股價上漲達到200%的公司,則可暫停其股票的融資買入業(yè)務,以此規(guī)避股價大幅上漲帶給兩融業(yè)務的風險。

其三,對于股票市盈率(動態(tài))高企的公司,同樣也需要防范兩融業(yè)務的市場風險。如市盈率達到一定高度時,縮減融資買入杠桿或暫停融資買入相關股票。

此外,當公司的基本面出現(xiàn)重大利空時,比如,公司債券到期不能兌付、公司貸款逾期不能償還、公司董事長失聯(lián)或被抓等,這類公司的融資買入業(yè)務也應第一時間叫停,避免融資買入擴大這類股票的投資風險,并因此給投資者帶來不必要的投資損失。

此前曾多次出現(xiàn)股民融資炒股穿倉倒欠券商錢。

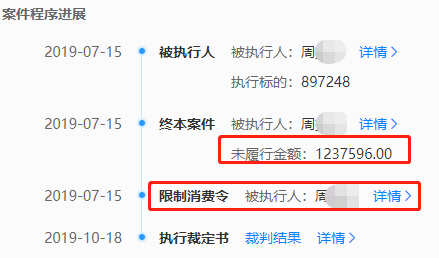

2015年到2017年期間,年過70歲的周姓股民向江海證券融資300多萬買入ST中安,結果遭遇連續(xù)17個跌停,周某賠了自己的本金還倒欠江海證券近百萬融資本金,江海證券將周某訴至法庭。

江海證券贏了官司,但并沒能拿到足額款項。周某成為“負翁”,被查封、凍結了相關資產(chǎn),還收到限消令。

去年2月,銀河證券曾發(fā)布公告稱,公司一兩融客戶業(yè)務違約,被強平后仍欠券商6500萬。銀河證券決定進入司法程序索要欠款。

2018年、2019年,受市場信用風險影響,兩融業(yè)務也成為部分券商的業(yè)績“拖油瓶”。

行情好的時候,兩融業(yè)務讓券商、股民雙豐收;行情不好或運氣不好,遇到類似仁東控股這樣的極端情況,很可能導致股民、券商“雙輸”的局面。股民要理性投資,券商同樣需要提高風控意識。

猜你喜歡

金融消保創(chuàng)新實踐論壇在京舉辦,聚焦金融消保高質(zhì)量發(fā)展

12月20日,金融消保高質(zhì)量發(fā)展與創(chuàng)新實踐論壇在北京成功舉辦。高管“落馬”,內(nèi)控“失守”,廣發(fā)銀行離IPO還有多遠?

“墮落”的廣發(fā)銀行該如何破局,合規(guī)無疑成為第一步。

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)

財富獨角獸

財富獨角獸