“老三”美團,和它跨不進的千億關口

燃財經(ID:rancaijing)原創

作者 | 黎明

編輯 | 阿倫

3月30日,美團交出了2019年的“答卷”:全年營收975億元,經調整凈利潤47億元,均遠超市場預期,31日開盤股價高開10%。

這是屬于美團的高光時刻。從2019年二季度開始,它已經連續三個季度盈利。它不僅徹底摘掉了常年虧損的帽子,還正在向一臺賺錢機器演變:2019年,它的變現率提升至14%,四年前,這個數字是3%。這意味著,每一筆100元的訂單,美團將“抽取”14元。未來,這個比例可能還會更高。

相比其他新經濟公司,美團是少有的、近千億營收、超600億美元市值的體量下,還能維持40%以上增速的公司,而且還盈利了。

這一切的轉變都發生在2019年。

2019年以前,市場對這家公司的分歧,主要集中在何時能盈利。2019年二季度盈利的財報報表,消除了這種分歧,于是美團從300億美元市值,一路漲至最高850億美元,成為中國第三大上市互聯網公司。

但新的轉變發生在2020年。

新冠疫情在1月爆發,美團一路高歌猛進的漲勢戛然而止,200億美元市值蒸發。它主營的餐飲外賣、到店酒旅業務,率先遭受到疫情沖擊。美團在2019年財報中提示,2020年一季度收入將負增長,并且再次出現經營虧損。

按照原來的劇本,美團將可能在2020年實現兩個“千億”小目標——營收過1000億人民幣,市值過1000億美元(美團2019年營收975億元,市值最高850億美元)。但如今,一切陷入了巨大的不確定性之中。

有意思的是,就在美團發布財報當天,有報道稱老虎基金已成為字節跳動股東,字節跳動的估值已經達到900億美元至1000億美元之間,這個數字已經超過了美團。

2020年,美團能跨進“千億”關口嗎?它該如何迎接疫情之后的挑戰?

美團的高光時刻

從財務角度去評價,2019年是美團近乎開掛的一年。

首先是收入節節攀升。

2019年以前,美團的季度營收,規模在200億元以下,但在2019年,美團不僅跨過了200億元,還在不斷逼近300億元的關口。2019年Q4,美團收入282億元,同比增長42%。

美團各季度營收規模和增速

2019年美團975億元的收入,餐飲外賣貢獻了548億元,到店和酒旅貢獻了223億元,網約車等新業務貢獻了204億元。外賣之外的兩項業務漲勢喜人,美團形成一個火車頭(餐飲外賣)、兩大護衛艦(到店酒旅+新業務)的新發展格局。

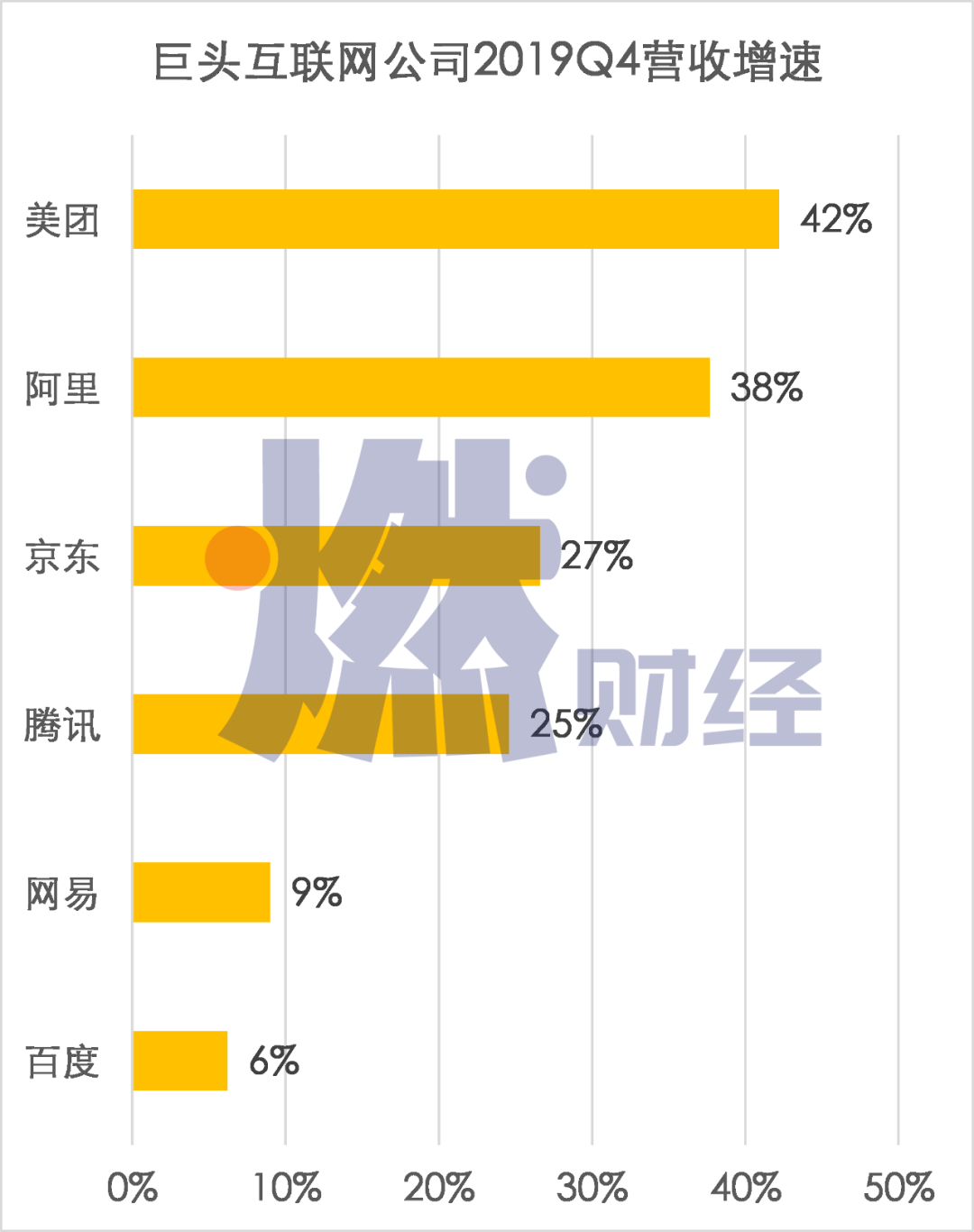

2019年底,隨著體量的不斷膨脹,這三項業務的收入增速都開始放緩,但依然全部保持在40%左右。要知道,這個增速不僅高于京東和網易,還要高于百度、騰訊、阿里。

巨頭互聯網公司2019年Q4收入增速對比

其次是開始放開手盈利。

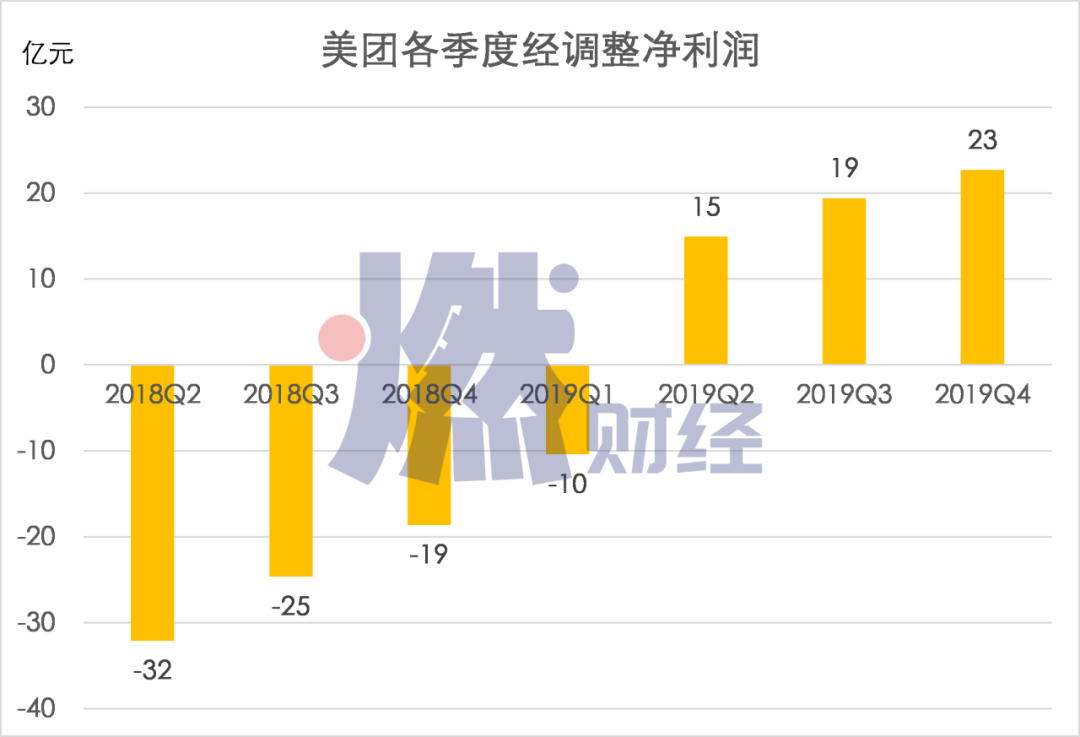

2019年Q2,美團歷史上首次扭虧為盈,實現了9億元的凈利潤,15億元的調整后凈利潤。也是從這個時候開始,美團的股價開啟一波長達五個月的大漲行情,在今年1月中旬達到116元/股的高位,市值突破800億美元,徹底坐穩中國市值第三互聯網上市公司的位置。

Q2之后的兩個季度,美團繼續盈利,并且凈利潤規模持續增長。從虧損32億元,到盈利23億元,美團劃出了一條上升的盈利曲線。

美團各季度經調整凈利潤變化

營收和凈利潤雙漲背后,是美團在不斷提高變現率。

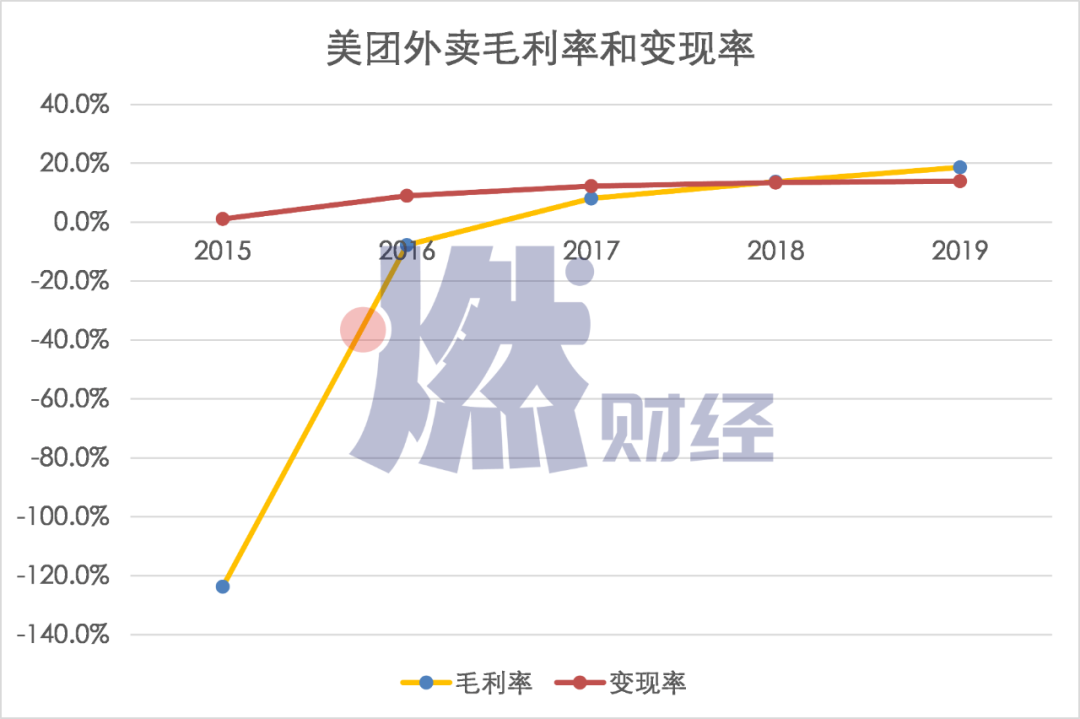

餐飲外賣并非高毛利的行業。四年前,美團外賣的毛利率只有-7.7%,屬于賠錢的買賣,美團因此被批評是在燒投資人的錢。2018年,美團將外賣毛利率提升至13.8%,2019年,再次提升至18.7%。與之相對應,外賣的變現率,從12%提升至14%。從此,美團外賣從一門虧錢的生意,變成了賺錢的生意。

美團外賣毛利率和變現率

變現率提升的背后,一方面是美團外賣規模擴大、技術手段的運用、邊際成本降低,另一方面,則是傭金費率不斷上漲。

從最初的8%,到2018年前后的16%,到現在部分地區高達20%,美團外賣的傭金費率,已經觸達到一些中小商戶的盈虧線。2月中旬,有商家舉報,美團外賣存在突然提高傭金、壟斷經營及不正當競爭兩方面問題。重慶、四川、河北、云南等地多家協會,紛紛公開呼吁美團等外賣平臺降低傭金。

當然,美團外賣之外,到店和酒旅的變現率也在不斷提高。傭金之外的廣告收入也在不斷提升。與此同時,新業務的虧損在不斷收窄。

2018年收購摩拜單車后,虧錢的摩拜,就一度成為美團盈利的拖累。2018年Q1,美團新業務的毛利開始出現負數,此后連續五個季度為負,直到2019年Q2才開始扭虧。這期間,美團調整了摩拜單車業務,用新的美團單車替換了舊單車,大幅縮減虧損。

綜合來看,2019年美團交出了一份令資本市場滿意的成績單,它也迎來了自己的高光時刻。

邊界與敵人

如果將美團的業務進行拆解,我們就能知道,它為什么突然迎來春天,它的邊界和敵人又在哪里。

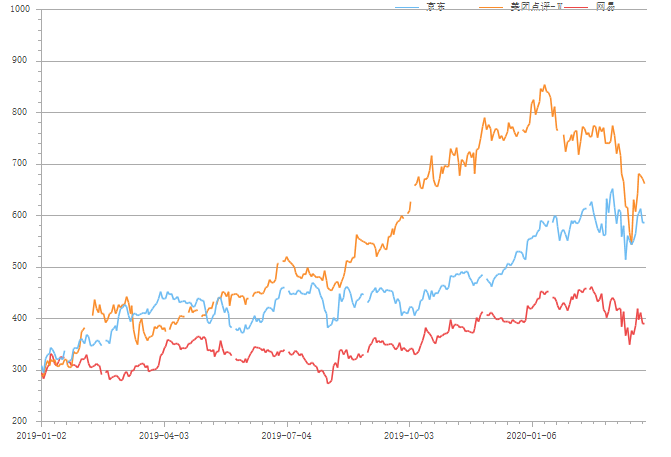

美團、京東、網易市值對比圖

數據來源于東方財富Choice數據

2019年初,美團、京東、網易的市值相當。如今,美團已經超越京東和網易。

毫無疑問,時至今日美團依然是一家以外賣為主營業務的公司,這是它的生命線。

從GMV構成來看,2019年,餐飲外賣、到店和酒旅、新業務的比重分別為58%、33%、10%。從收入構成來看,這三項業務的比重分別為56%、23%、21%。外賣業務為美團貢獻了超過一半的GMV和營收,是美團的主營業務。

在外賣市場,美團的敵人只剩下餓了么。據Trustdata發布的《2019年Q3中國外賣行業發展分析報告》,2019年Q3,美團外賣交易額占比達到65.8%,美團領先餓了么。

但餓了么正在加速趕來。疫情前夕,餓了么內部進行高層調整,螞蟻金服CEO胡曉明兼任阿里本地生活服務公司(餓了么+口碑)董事長。這被業內視為阿里打通餓了么和支付寶內部資源,合力對抗美團的信號。3月11日,支付寶迎來創立15年來最重要的一次改版,首頁應用中心位置重排,外賣位列第一。

雙方在用戶和商家層面的爭奪還在繼續。

美團在2019年繼續大力向下沉市場擴張。美團在財報中披露,2019年,低線城市仍然是其用戶增長的主要驅動力,其中大部分新用戶來自三線及以下城市。

為了提高變現率。美團在2019年推出外賣會員制,增強用戶下單粘性。早餐、下午茶、夜宵等非高峰時段,也開始被美團外賣覆蓋。

活躍在美團外賣平臺上的399萬騎手,是美團最大的成本項,如今卻開始成為中國外賣生態里必不可少的一環。2019年,美團向騎手支付了410億元。從2015年至今,美團合計支付騎手的費用是953億元,幾乎快趕上美團2019年整年的營收。

到店和酒旅,是美團最賺錢的業務,雖然規模不及外賣,但空間巨大。

這項業務的毛利率高達89%,遠遠高于外賣和新業務。目前,它對美團營收的貢獻率僅次于外賣。

美團酒旅的崛起,使它成為攜程的有力挑戰者。2019年,美團到店和酒旅的收入為223億元,攜程酒店預訂收入為135億元。美團的增速是41%,攜程是21%。

新業務代表著美團的邊界和未來想象空間。

在新業務的布局上,美團有共享單車、網約車、美團買菜、美團閃購等。2019年,美團用全新的美團單車,替換了舊的摩拜單車,將車身刷成統一的美團黃,用戶必須通過美團App才能解鎖。在這樣的策略下,摩拜單車成為美團的引流工具,以及無數個移動的廣告位。而在以燒錢著稱的網約車領域,美團在2019年推出聚合模式,從而控制了經營虧損。在這兩個曾經的風口行業,美團的敵人,現在變成了哈啰和滴滴。

在這些彼此看似不相關、實則相關的領域,美團一次次打敗它的對手,從而成為中國第三大互聯網上市公司。

跨不進的“千億”關口

這本來是一個極具代表性的升級打怪范本。按照此前的速度,美團很有可能在2020年,實現兩個“千億”,成為阿里和騰訊之外的第三極。

但疫情讓情況發生了變化。

美團最核心的兩大塊業務——餐飲外賣和酒旅,正是最先受到這次疫情沖擊的領域。

作為鏈接需求端和供應端的平臺方,美團一手用戶,一手商戶,本質上做的是服務型電商的生意。

以餐飲為例,疫情之下,用戶的需求減少,商家的經營壓力增加,雖然部分商戶轉型線上,但市場整體需求減少,終究會波及平臺方。在酒旅行業,人們的出行率大幅縮減,酒店預訂量銳減,景區門票預訂減少,這都會直接影響美團的收入模型。

美團寄予厚望、被視為下一代本地生活服務戰場中心的商家端服務,即為平臺商家提供數字化營銷服務、收取在線營銷費的服務,同樣面臨重大挑戰。如果隨著疫情的持續,商家經營需要更長的時間恢復正常水平,那么美團未來幾個季度的經營業績也會受到不利影響。

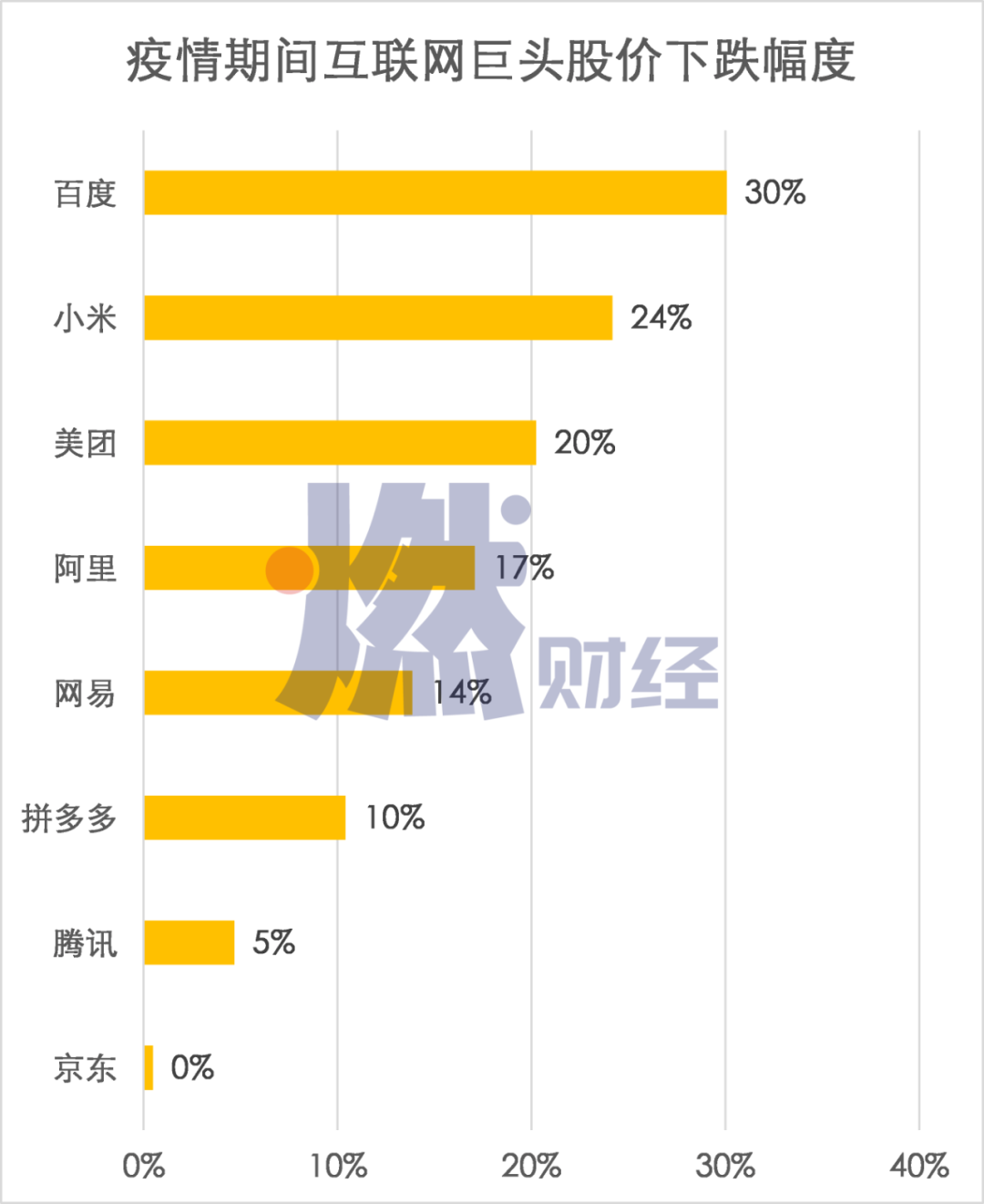

疫情期間巨頭公司股價跌幅

(1月21日至3月30日)

從圖中可以看到,受疫情影響,從1月21日開始至今,美團股價跌去了20%,跌幅要大于京東、騰訊、拼多多、網易、阿里。

美團在2019年財報中說:“由于疫情的影響,我們估計2020年第一季度收入將會錄得同比負值增長及經營虧損。”

這意味著,美團過去一年靠不斷提高變現率、壓縮成本而實現的季度盈利,將被再次切斷,重新陷入季度虧損的泥沼。

我們可以算一筆賬,2019年Q1,美團收入192億元。如果按照財報的預判,2020年Q1出現負增長,那么Q1的收入將低于192億元。要知道,2019年Q4,美團的收入是282億元。這也就意味著,2020年Q1,美團的收入將至少環比減少90億元。

所以美團能否在2020年營收突破千億,只能靠后三個季度,而且必須實現較大幅度的正向增長。

目前中國上市的互聯網公司中,年營收過千億的公司只有三家——阿里、騰訊、百度。如果美團能率先實現1000億元營收,那將成為BAT之后第四家營收過千億的公司。

在市值上,1000億美金是一個門檻。目前,中國只有阿里和騰訊兩家上市公司,市值超過千億美金。此前最接近這個目標的公司是百度,2017年陸奇加入百度后,百度的股價一路上漲,在2018年一度逼近1000億美金,達到歷史最高點。但隨著陸奇出走,百度股價回落,從此再也沒有實力沖擊千億美金市值。

某種意義上,這是美團的機會。按照美團此前的發展態勢,將很有可能在2020年突破千億美金市值。但現在看來,疫情是最大的不確定因素。

對于中國的互聯網而言,美團是一個挑戰者。它挑戰的,不僅是千億營收、千億美金市值,還有BAT的地位和格局。舊的勢力會衰落,新的力量會崛起。就像人類終將會戰勝病毒一樣,新的互聯網格局,終究會到來。

猜你喜歡

美團將為全職及穩定兼職騎手繳納社保

2月19日16時30分港股收盤后,美團宣布,將為全國范圍內的全職及穩定兼職騎手繳納社保,預計2025年二季度開始實施。

獵云網

獵云網

博望財經

博望財經

市界

市界

《財經天下》周刊

《財經天下》周刊