【聚焦IPO】羊奶粉行業老二宜品赴港IPO,上半年利潤驟降四成,特醫食品增速200%卻難掩主業疲軟

羊奶粉巨頭宜品開始沖刺IPO。

2025年8月31日,宜品正式向港交所遞交上市申請,計劃在主板掛牌上市,海通國際與中信建投國際擔任本次上市的聯席保薦人。

這家歷史可追溯至1956年北安乳品廠的老牌乳制品企業,如今正試圖在行業寒冬中借助資本市場尋求突圍之路。

據弗若斯特沙利文報告的數據顯示,以2024年零售額計算,宜品在中國羊奶粉市場排名第二,市場份額為14%;在中國嬰幼兒配方羊奶粉市場同樣位居第二,市場份額達17.6%;在我國嬰兒特殊醫學用途配方食品市場中,排名我國本土品牌第二,市場份額為4.5%。

01

增收不增利,利潤大幅下滑

據官網顯示,宜品前身是1956年創建的北安乳品廠,2006年牟善波接手后改名為北安宜品努卡乳業有限公司,開啟了企業新發展階段。如今宜品自稱“中國領先營養科技集團”,專注于羊奶粉及特殊醫學用途配方食品領域,為全年齡段消費者,特別是易過敏、乳糖不耐受及消化吸收不良人群提供高營養、易吸收、低致敏的解決方案,產品矩陣涵蓋嬰幼兒配方羊奶粉、特殊醫學用途配方食品、嬰幼兒配方牛奶粉、兒童及成人奶粉等。

翻開宜品的招股書,最引人關注的是其業績下滑趨勢。

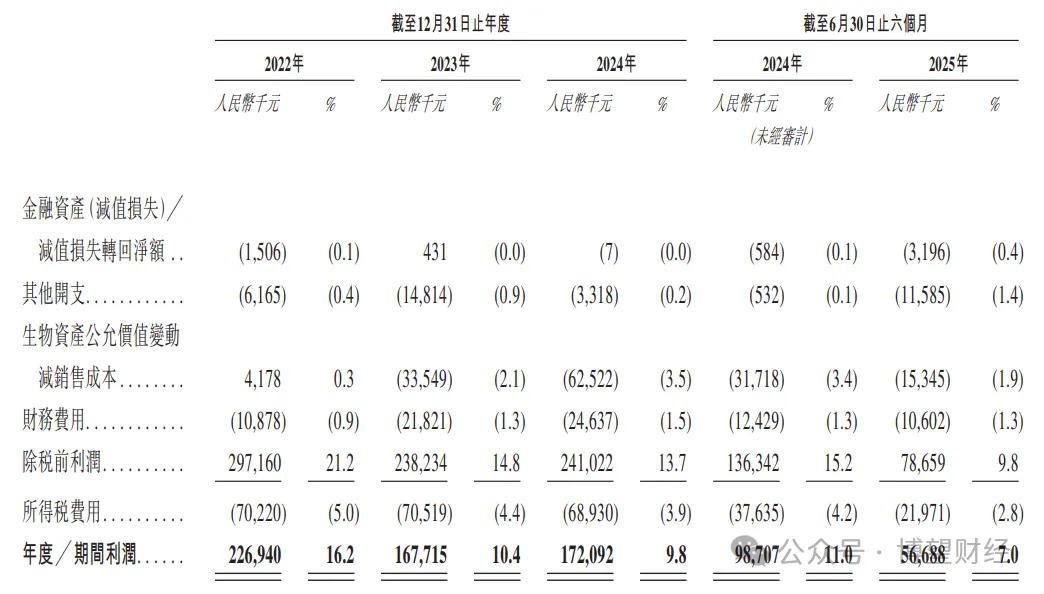

2022年至2024年,盡管宜品營收從14.02億元增長至17.62億元,呈現穩步增長態勢,但同期年度/期間利潤卻呈現相反走勢,從2.27億元降至1.72億元,呈現出“增收不增利”的尷尬局面。2025年上半年,宜品實現營收8.06億元,同比下滑10.36%;年度/期間利潤僅為5668.8萬元,同比大幅下降逾四成。這種業績下滑趨勢顯示出宜品面臨的經營壓力正在加大。

凈利率持續走低更為引人擔憂。2022年至2025年上半年,宜品的凈利率分別為16.2%、10.4%、9.8%和7.0%,呈現出持續下滑態勢。這一變化趨勢反映其盈利能力正在減弱。

對于業績下滑,宜品將原因歸結為包裝更新暫時調整了發貨節奏,導致嬰幼兒配方奶粉出貨量下降。特別是嬰幼兒配方羊奶粉營收同比下降近兩成,主要因過渡至新包裝,暫時影響了產品的曝光度和銷售。

另據《中國基金報》報道,乳業專家宋亮認為,宜品2025年上半年業績下滑和羊奶粉市場萎縮脫不了關系,“羊奶粉在中國還屬于推廣教育型產品,市場容量近幾年基本沒有突破甚至有所萎縮。在存量競爭中,羊奶粉更多是從牛奶粉身上搶市場。隨著牛奶粉廠家紛紛推出易吸收的小分子蛋白奶粉,直接對標羊奶粉,原有的羊奶粉市場就受到蠶食。”

這也意味著,宜品業績下滑的原因可能更為復雜。

02

特醫食品雖成新引擎,但市場份額相對較小

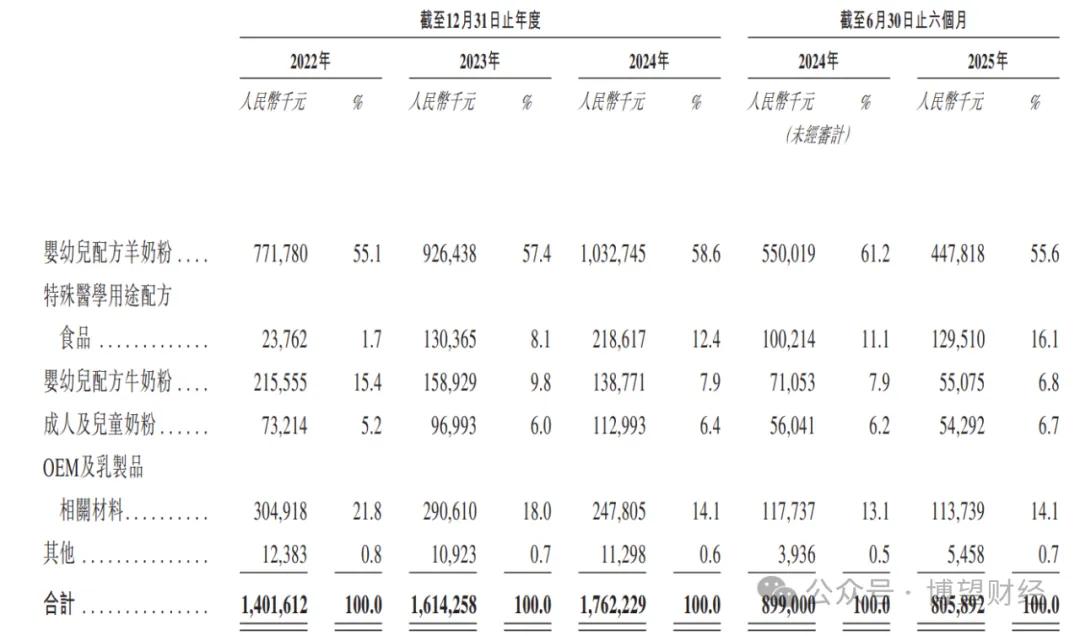

宜品的業務構成主要分為五大板塊:嬰幼兒配方羊奶粉、特殊醫學用途配方食品(特醫食品)、嬰幼兒配方牛奶粉、成人及兒童奶粉、OEM及乳制品相關材料。

嬰幼兒配方羊奶粉是業績支柱。2024年該品類貢獻營收10.33億元,占總收入的58.6%。2025年上半年,盡管該業務毛利率仍保持在59.6%的高位,但收入規模同比下降,顯示出主營業務增長乏力。

值得一提的是,羊奶粉賽道已經擠進許多重量級玩家,伊利股份、中國飛鶴、貝因美等都有布局。2021年,飛鶴完成對嬰幼兒羊奶粉企業小羊妙可的全資收購;2022年,君樂寶收購羊奶粉企業銀橋乳業;伊利也在2021年入主澳優,澳優旗下的佳貝艾特為羊奶粉領域頭部品牌。但經過幾年發展,羊奶粉市場處于萎縮態勢。

特醫食品業務正成為重要的增長引擎。該業務收入從2022年的2400萬元增至2024年的2.19億元,年復合增長率超200%。2025年上半年收入1.3億元,同比增長29.23%,收入占比從2022年的1.7%升至2025年上半年的16.1%。特醫食品板塊毛利率穩定在70%以上,遠高于整體毛利率水平,成為盈利能力最強的業務板塊。截至2025年6月30日,宜品已獲批四款特殊醫學用途配方食品產品,且有15款特醫食品產品處于預備注冊階段。

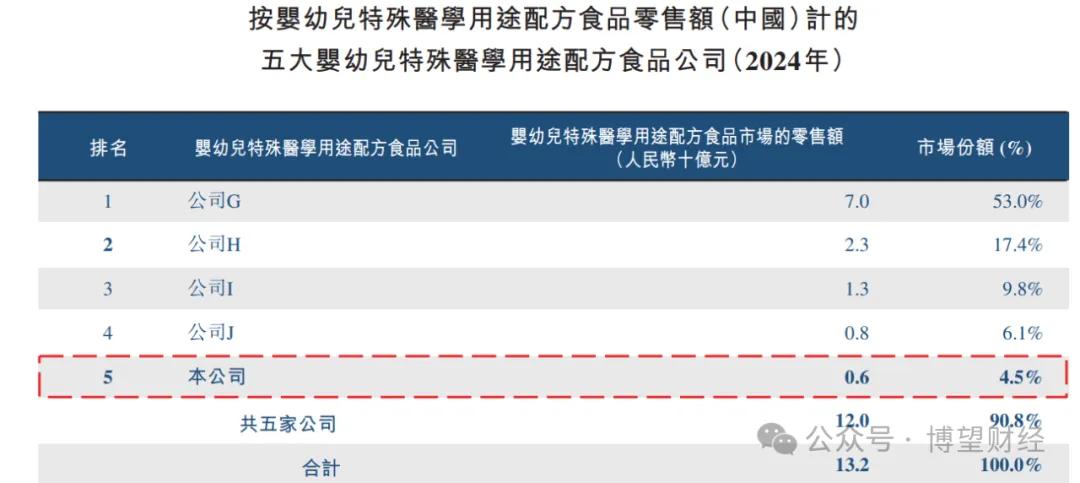

從招股書數據來看,盡管宜品的特醫食品業務正快速發展,但仍面臨諸如行業監管、市場競爭和自身運營等多重不確定性。以市場競爭為例,宜品在特醫食品嬰幼兒市場中所占份額相對較小,2024年中國市場前五大公司合共占零售額的90.8%,而宜品位居第五,零售額不及第一名營收的1/10。

全產業鏈布局是宜品的重要優勢。公司宣稱已構建起集“牧場養殖、產品研發、產品加工、實驗檢測、終端銷售、客戶服務”于一體的全產業鏈集團公司。在養殖端,宜品在黑龍江省和山東省擁有自有奶場;在生產端,國內外共布局九大生產基地。

03

內部管理隱患層出不窮,重營銷輕研發

除外部競爭外,宜品的內部管理隱患同樣不容忽視。

在招股書中,宜品自曝存在多項內控缺陷,這些問題主要集中在以下幾個領域:

社保繳納違規:截至2025年8月25日,公司存在未為部分員工足額繳納社會保險及住房公積金的情況,甚至還有少量員工完全未繳納社保。

勞務派遣超標:報告期內,公司部分附屬公司的派遣工人數超過法定10%的上限。

物業產權瑕疵:宜品位于黑龍江省的若干自有物業在未取得建設工程規劃許可的情況下興建,這些設施承擔著倉儲、辦公和生產輔助功能。此外,宜品在租賃登記和土地使用合規方面也存在相關風險。

關聯交易問題:2022年至2025年上半年,宜品存在員工或前員工擔任經銷商的情況,相關銷售額最高時占總收入的3.1%。

“重營銷輕研發”的模式也令人擔憂。2022年至2024年,宜品的研發費用分別為1991萬元、841.8萬元、801.4萬元,分別占營收比重約為1.4%、0.52%、0.45%。與此同時,銷售費用從2022年的2.4億元增長至2024年的4.3億元,占總營收比重從17.1%增加至24.5%。2025年上半年,銷售費用占比進一步攀升至28.9%。

宜品的IPO之旅折射出中國乳業在轉型升級過程中的共同挑戰:一方面要守住傳統業務的基本盤,另一方面要培育新的增長點。

羊奶粉市場教育仍需時日,特醫食品賽道競爭加劇。前行之路并非坦途,老牌乳企的資本市場故事能否獲得認可,取決于其能否真正平衡短期業績與長期價值。

對于宜品而言,IPO可能只是中途站而非終點線。至于其未來表現,博望財經將持續關注。

猜你喜歡

【聚焦IPO】好盈科技闖關科創板:無人機心臟能否跳出低空紅海?

10月23日,上交所網站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創板IPO獲受理。

博望財經

博望財經

融中財經

融中財經

財富獨角獸

財富獨角獸