3年虧26億,前CFO炮轟,斑馬智行IPO是戰略布局or資本游戲?

阿里巴巴與上汽集團共同孕育的智能座艙企業——斑馬智行,正式向港交所遞交上市申請。

2025年8月21日,阿里巴巴發布公告稱,擬分拆斑馬智行并在香港聯合交易所主板獨立上市。而就在阿里巴巴發布公告的前一天,港交所披露了斑馬智行的上市申請文件,聯席保薦人為德意志銀行、中金公司和國泰君安國際。

這家被胡潤研究院估值220億元的獨角獸,頭頂“中國最大軟件定義智能座艙解決方案商”的光環,手握覆蓋60個主機廠、超800萬輛車的落地規模。

然而,光環之下,斑馬智行招股書揭示了三年累虧逾26億元的現實。在“系統級OS解決方案”收入占比超80%的背后,其毛利率從2022年的53.9%一路下滑至2024年的38.9%。

更糟糕的是,就在斑馬智行IPO的關鍵節點,2025年8月23日前CFO夏蓮在朋友圈大發長文,直言不諱地批評老東家,大概意思是這么幾點,一是不看好公司業務發展,她認為沒有技術門檻的座艙技術車廠都可以自己干;二是質疑斑馬上市是為了“圈錢”;三是鄙視斑馬某些高管的人品與行徑。

01

行業龍頭:光環之下的技術護城河

天眼查數據顯示,斑馬智行成立于2015年11月,由阿里巴巴與上汽集團聯手打造,面向汽車和交通行業提供智能汽車操作系統、智能汽車解決方案、數字交通解決方案。據悉,阿里巴巴通過上海賽為、浙江天貓、淘寶中國及杭州灝月間接持有斑馬智行約44.72%的股份,控制約40.17%的投票權;上汽則通過上海賽為及嘉興瑞佳間接持有約33.34%的股份,控制約37.16%的投票權。分拆完成后,預計阿里巴巴持股比例將降至超過30%,斑馬智行將不再納入阿里巴巴合并報表范圍,但仍是其重要的關聯公司。

斑馬智行充分協同阿里巴巴集團在語音、視覺、芯片、IoT、云計算、地圖、支付、電商等領域技術和生態優勢,和車企一起重新定義汽車,為用戶打造智慧出行空間,提供智慧駕乘服務和豐富車生活。基于自研AliOS打造斑馬智行智能汽車解決方案,目前已經合作上汽、一汽、南北大眾等車企10余個汽車品牌、40多款車型、100多萬輛智能汽車上。

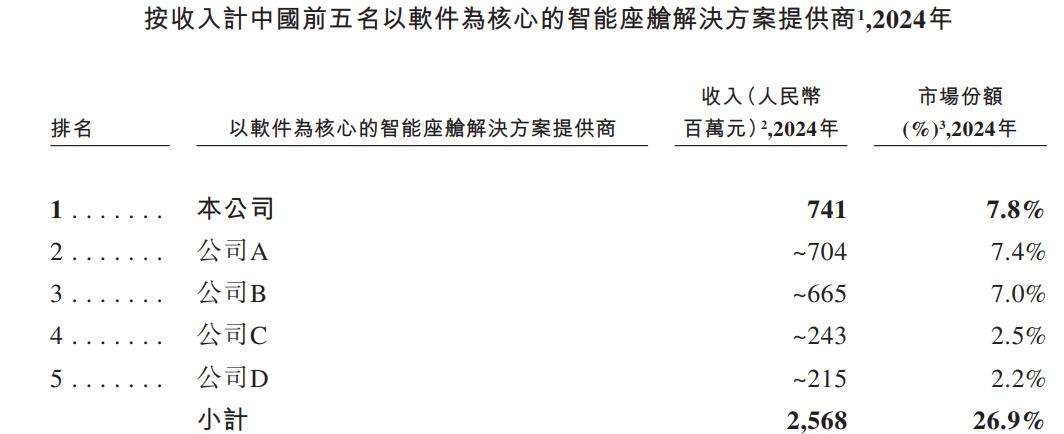

毫無疑問的是,斑馬智行的行業地位構筑于稀缺的技術整合能力。根據灼識咨詢數據,按2024年收入計算,斑馬智行是中國最大的以軟件為核心的智能座艙解決方案供應商,按解決方案搭載量計算同樣位列榜首。

更核心的壁壘在于技術架構的完整性。斑馬智行是國內僅有的兩家完全自研汽車操作系統的第三方供應商之一,更是唯一一家將智能汽車體驗的三大核心支柱無縫整合的企業:系統級操作系統解決方案、AI全棧端到端解決方案和車載平臺服務。

這一技術護城河在AI領域尤為突出。據IDC 2025年報告顯示,斑馬智行的大語言模型能力在九家國內頂級汽車AI公司中綜合排名第一,在車輛控制、駕駛、娛樂等真實場景的表現超越同行。

市場覆蓋印證了其商業價值。截至2025年6月30日,斑馬智行的解決方案已搭載于60個主機廠的逾800萬輛汽車,覆蓋超過14個國家。搭載量從2022年的83.5萬臺飆升至2024年的233.4萬臺,復合年增長率高達67.2%,遠超行業平均水平。

02

財務密碼:虧損背后的戰略博弈

斑馬智行的財務數據揭示了一個典型技術企業的成長悖論:技術領先與盈利艱難并存。

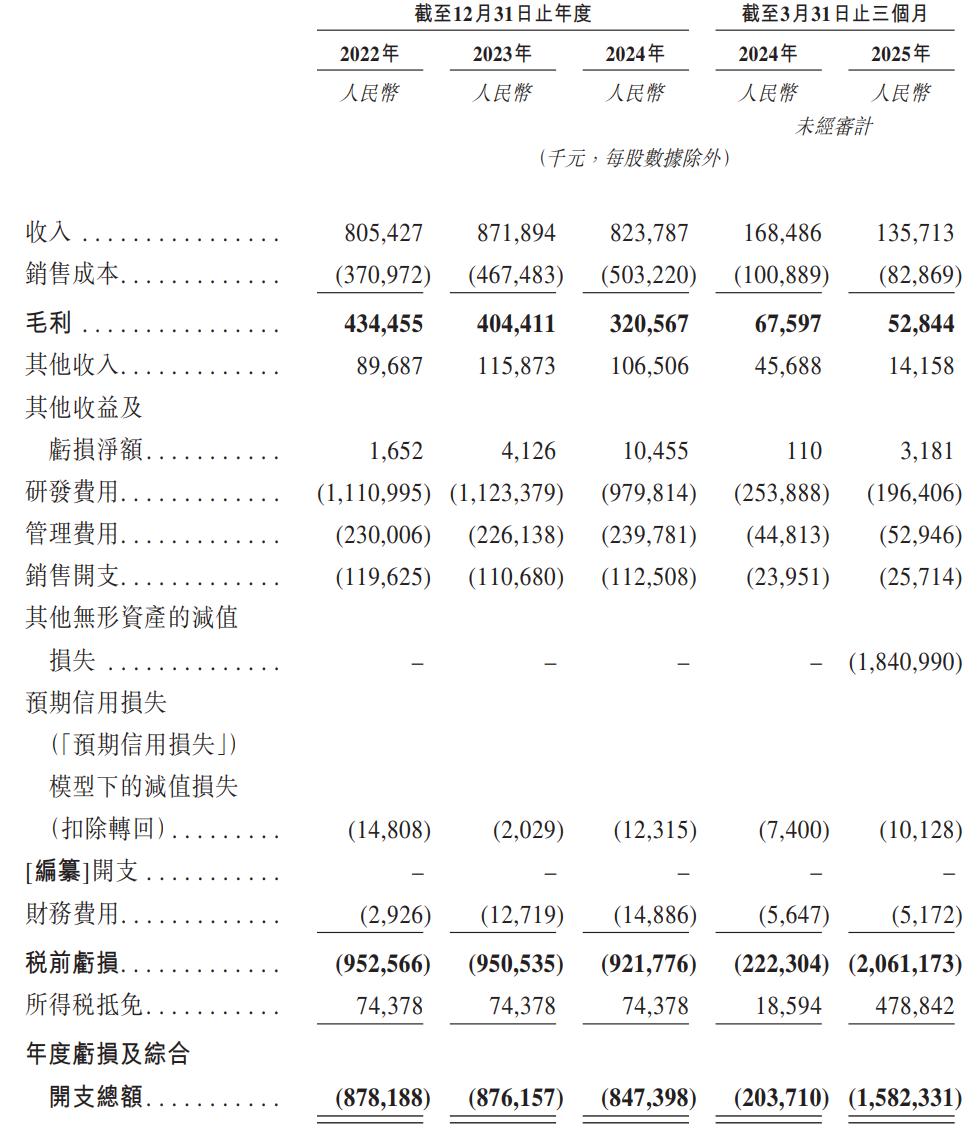

據招股書顯示,2022年至2024年斑馬智行營收在8-9億元區間徘徊(8.05億、8.72億、8.24億),而同期虧損分別達8.78億、8.76億和8.47億元。2025年第一季度虧損及綜合開支更是驟增至15.82億元,遠超同期1.36億元的收入。

對此,斑馬智行在招股書中也進行了解釋,稱“自成立以來,我們一直奉行的核心戰略是長期技術領先、深度產品整合并與領先主機廠建立緊密合作關系。這些戰略重點需要大量前期投資,尤其是在自主研發汽車操作系統、全棧人工智能能力及原生AI應用方面。因此,我們于往績記錄期間產生了凈虧損,這主要反映了我們主動選擇提前投資于基礎技術的決策。”

深入業務結構可見戰略意圖。系統級操作系統解決方案貢獻了超80%的收入,但該業務毛利率從2022年的54.4%降至2024年的38.6%,2025年Q1進一步下滑至37.6%。這一下滑并非偶然,而是源于其“戰略性定價”策略——通過優惠條款加速市場滲透,尤其在與大型主機廠的合作中主動讓利。

研發投入構成另一重財務壓力。三年間研發開支累計達32.14億元(2022-2024年分別為11.11億、11.23億、9.80億),遠超同期營收。

值得慶幸的是,斑馬智行在AI領域的布局已顯現增長潛力,AI全棧端到端解決方案收入從2022年的0.16億元增至2024年的0.55億元,復合年增長率達85.3%,成為增速最快的業務板塊。

此外,據招股書顯示,斑馬智行本次IPO募資金額將用于加強研發投入、增加中國市場份額、拓展全球市場、支持業務收購及擴張計劃,以及補充營運資金等。

03

未來挑戰:雙重依賴與行業變局

斑馬智行的成長敘事中,兩大巨頭的身影始終揮之不去。

上汽集團作為控股股東兼最大客戶,2022年貢獻了54.7%的營收,盡管該比例在2024年降至38.8%,但客戶集中度過高的風險依然顯著。阿里巴巴則扮演了更復雜的角色:既是持股44.72%的第一大股東,又是核心供應商(2022-2024年采購占比53.5%、58.4%、50.5%)。

這種雙重依賴構成獨特的商業悖論——既獲得穩定的訂單與技術協同,又制約了獨立發展空間。招股書透露,斑馬智行向阿里巴巴采購云服務、軟件服務及共享服務,同時向上汽采購硬件產品。

行業變局正在加劇技術博弈。隨著高通、英偉達等芯片廠商加速滲透座艙軟件層,科技公司與主機廠自研OS的比例提升,第三方解決方案商的生存空間面臨擠壓。斑馬智行在招股書中坦承,“技術需要長期大規模資金支持,可能永遠無法取得大規模商業成功”。

應收賬款問題折射出產業鏈話語權的不平衡。2025年第一季度應收賬款周轉天數攀升至265.6天,遠超2022年的155.9天,顯示回款壓力持續加劇。

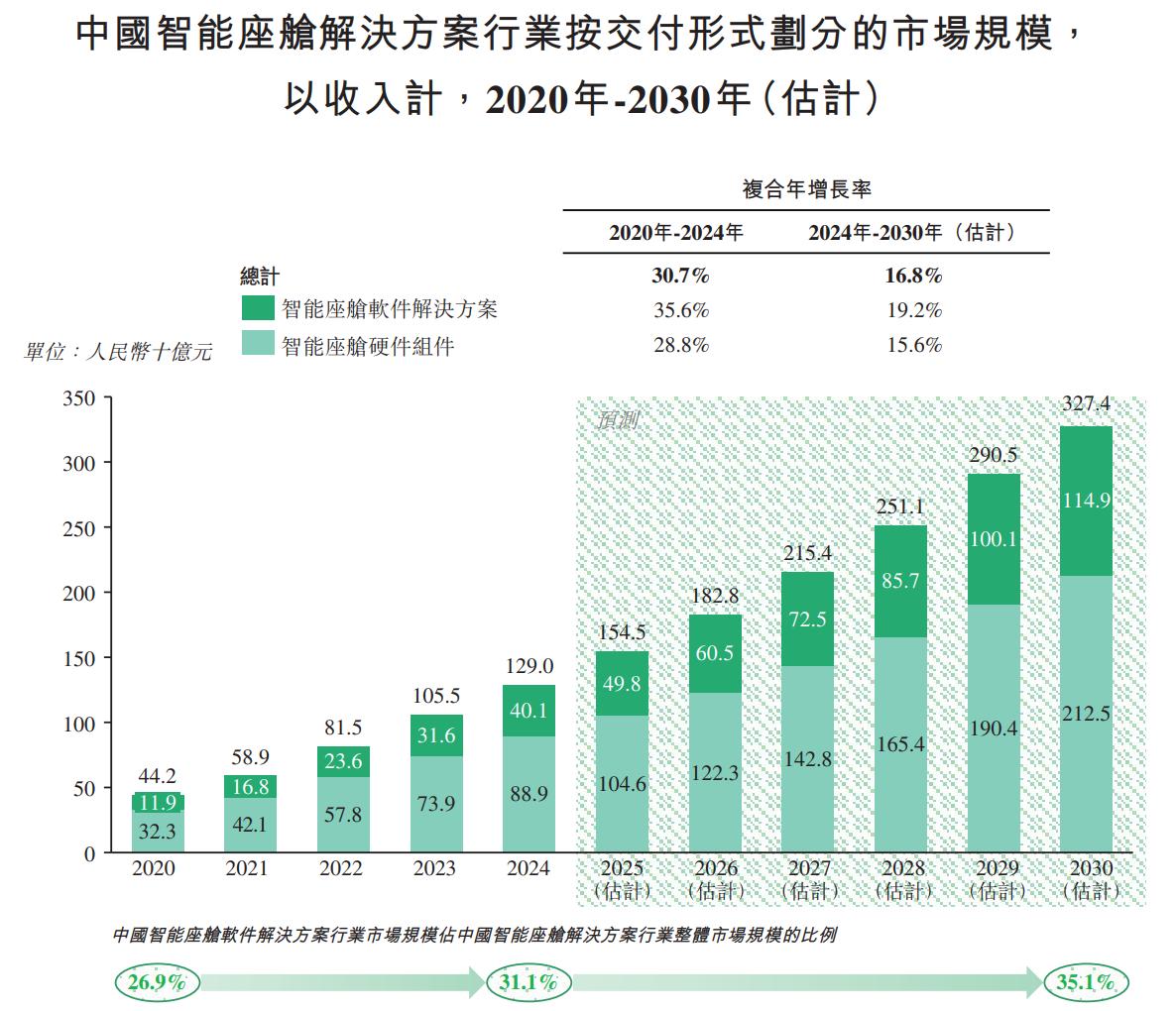

技術投入的馬拉松尚未抵達盈利終點站,斑馬智行的資本之路映射了整個智能汽車產業鏈的價值重構。中國智能座艙市場將以16.8%的年復合增長率奔向3274億元規模(2030年),其中基于軟件的解決方案增速高達19.2%。

斑馬智行選擇的戰略路徑清晰可見:用短期利潤換取市場份額,用技術深度構建競爭壁壘。當汽車產業從“電動化”的上半場轉向“智能化”的下半場,資本市場的耐心將面臨現實拷問。

對單一技術路線押注過重,還是對行業終局判斷精準?答案將寫在斑馬智行未來三年的財務報表里。博望財經將持續關注。

博望財經

博望財經

財富獨角獸

財富獨角獸

融中財經

融中財經

獵云網

獵云網