營收“九連降”,湯臣倍健怎么了?

1

主營收入“九連降”

繼2024年業(yè)績“硬著陸”之后,國內(nèi)膳食營養(yǎng)補(bǔ)充劑(VDS)龍頭湯臣倍健依舊沒有走出低谷期。

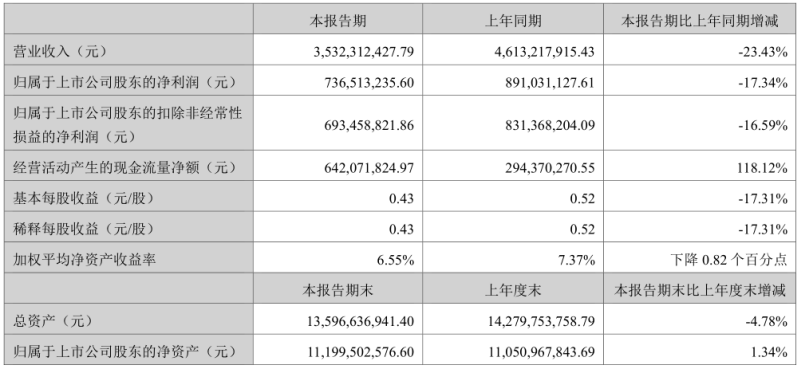

前不久,湯臣倍健發(fā)布2025年半年度報告。數(shù)據(jù)顯示,今年上半年,公司實現(xiàn)營業(yè)收入35.32億元,較上年同期下降23.43%;歸屬于上市公司股東的凈利潤7.37億元,同比下降17.34%;扣非后凈利潤為6.93億元,降幅達(dá)16.59%。

分品牌來看,湯臣倍健主品牌“湯臣倍健”實現(xiàn)收入18.88億元,同比下滑28.32%;專注骨關(guān)節(jié)健康的“健力多”收入4.11億元,同比下降30.35%;益生菌品牌“l(fā)ifespace”國內(nèi)業(yè)務(wù)實現(xiàn)銷售收入1.38億元,同比下滑34.43%。相比全面下滑的國內(nèi)市場,湯臣倍健境外市場實現(xiàn)銷售收入3.85億元,同比增長6.88%。其中,境外子公司LSG實現(xiàn)收入5.34億元,同比增長13.46%,成為本次財報中為數(shù)不多的亮點之一。

此外,單從第二季度來看,湯臣倍健營收降幅有所收窄,扣非凈利潤同比則有較大幅度提升。數(shù)據(jù)顯示,2025年第二季度,湯臣倍健實現(xiàn)主營收入17.41億元,同比下降11.51%,降幅較第一季度(-32.29%)明顯收窄。實現(xiàn)歸母凈利潤2.82億元,同比上升71.44%;扣非凈利潤為2.85億元,同比上升133.45%。與此同時,受益于新品的推出,湯臣倍健第二季度綜合毛利率達(dá)到68.43%,較去年同期提升近2個百分點。

對于二季度的業(yè)績表現(xiàn),湯臣倍健在半年度財報電話會議中表示,在產(chǎn)品端方面,公司針對不同渠道特性,從二季度開始持續(xù)上新,在線下渠道陸續(xù)推出基礎(chǔ)營養(yǎng)素品類大眾價格帶產(chǎn)品,在線上渠道通過產(chǎn)品創(chuàng)新打造高價格帶產(chǎn)品。同時,得益于產(chǎn)品結(jié)構(gòu)和平臺結(jié)構(gòu)變化帶動線上毛利率提升,公司二季度毛利率小幅上升。

財報公布次日,湯臣倍健股價開盤大漲超5%,全天漲幅達(dá)到6.8%,顯示出投資者對其二季度業(yè)績改善的認(rèn)可與期待。

但需要看到的是,湯臣倍健第二季度營收降幅的收窄更多是源自于低基數(shù)效應(yīng)。數(shù)據(jù)顯示,自2023年第四季度以來,湯臣倍健已經(jīng)連續(xù)第九個季度出現(xiàn)營收同比下滑的情形。此外,從環(huán)比角度來看,湯臣倍健第二季度營收規(guī)模仍略低于第一季度營收,這說明公司營收端的回暖并不牢固。

此外,湯臣倍健二季度凈利潤的回升更多來自于費用端的壓縮。財報顯示,2025年上半年,湯臣倍健銷售費用支出為12.33億元,較上年同期(18.22億元)減少近6億元,同比下降32.33%。其中,公司廣告費支出由上年同期的5.22億元下滑至2.43億元,同比降幅超過50%。

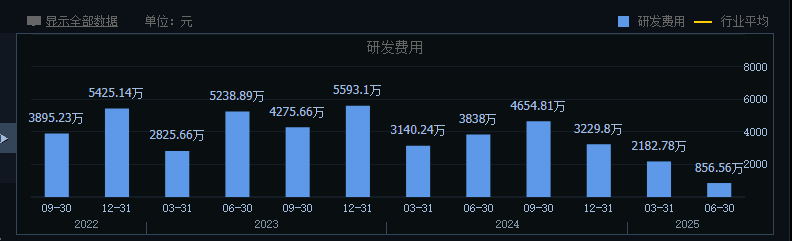

除了銷售費用之外,湯臣倍健還對公司研發(fā)費用的支出進(jìn)行了大幅壓縮。2025年上半年,湯臣倍健研發(fā)費用支出約為3039.34萬元,較上年同期(6978.25萬元)下降56.45%。其中,2025年第二季度,公司研發(fā)費用僅為856.56萬元,較上年同期(3838萬元)下滑接近80%,創(chuàng)下近八年來最低水平。

顯然,若沒有嚴(yán)格的費用管控,湯臣倍健二季度的凈利潤表現(xiàn)將大打折扣。這種策略雖然可能在短期內(nèi)有利于財報業(yè)績的改善,但長期來看可能會對品牌的競爭力造成不利影響。畢竟,資源投放的大幅削減不僅意味著公司擴(kuò)張步伐的放慢,同時也會對其經(jīng)銷商團(tuán)隊的信心造成沖擊。

2

經(jīng)銷商團(tuán)隊加速逃離

1995年,梁允超攜手團(tuán)隊創(chuàng)立湯臣倍健。在此之前,梁允超曾在當(dāng)時的保健品行業(yè)龍頭企業(yè)太陽神集團(tuán)擔(dān)任華東區(qū)負(fù)責(zé)人,而公司創(chuàng)業(yè)團(tuán)隊也均服務(wù)于太陽神。在經(jīng)歷了保健酒、蜂王漿等產(chǎn)品失敗之后,湯臣倍健于2002年將膳食補(bǔ)充劑這一概念系統(tǒng)引入中國非直銷領(lǐng)域,自此開創(chuàng)了一個屬于湯臣倍健的時代。

所謂膳食營養(yǎng)補(bǔ)充劑(即“VDS”)是指以維生素、礦物質(zhì)、動植物提取物等為主要原料,通過補(bǔ)充人體必需的營養(yǎng)素和生物活性物質(zhì),達(dá)到平衡營養(yǎng)、調(diào)節(jié)機(jī)體功能的目的。相比此前三株口服液等傳統(tǒng)保健品鋪天蓋地的廣告轟炸,VDS會標(biāo)明產(chǎn)品的功效,成分及含量、功能相對清晰,進(jìn)而受到了消費者的認(rèn)可。隨著居民消費能力的提升和健康意識的增強(qiáng),國內(nèi)VDS市場持續(xù)擴(kuò)大,湯臣倍健也迎來快速發(fā)展期。

2010年,湯臣倍健簽下“小巨人”姚明為公司代言人,并成功登陸創(chuàng)業(yè)板,品牌知名度得以快速提升。2021年5月,湯臣倍健總市值突破600億元大關(guān),成功超越美國保健品巨頭康寶萊成為全球第一。“歐睿數(shù)據(jù)”顯示,2023年湯臣倍健在中國VDS行業(yè)中的市場份額達(dá)到10.4%,排名第一。

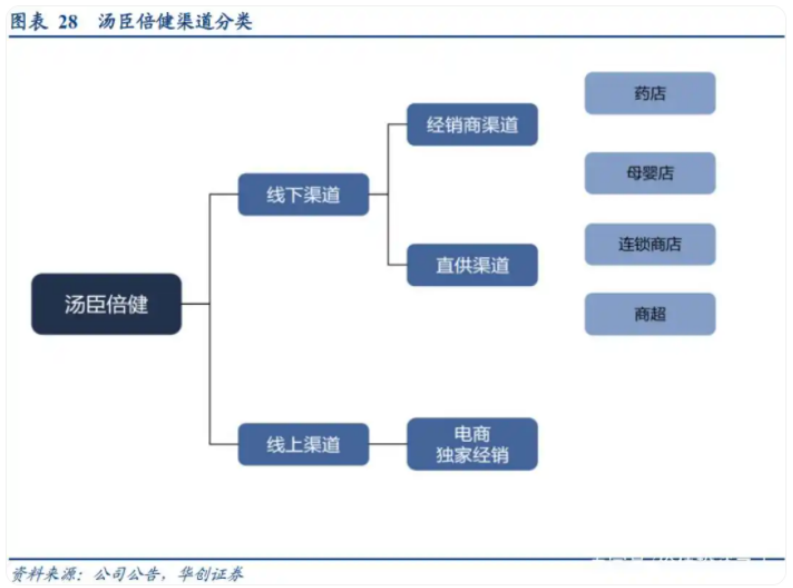

與美國保健品與日化行業(yè)巨頭安利所采用的直銷模式不同,湯臣倍健在發(fā)展早期將零售藥店等非直銷領(lǐng)域作為主攻方向,并利用“專柜+營養(yǎng)顧問”的銷售模式迅速占領(lǐng)了藥店、商超等線下市場。從銷售模式來看,湯臣倍健主要利用遍布全國的經(jīng)銷商渠道負(fù)責(zé)區(qū)域內(nèi)藥店、商超及母嬰店渠道的供貨,同時給予藥店渠道豐厚的利潤。在藥店渠道的信任加持下,湯臣倍健產(chǎn)品維持著較高的售價水平,毛利率穩(wěn)定在60%以上,藥店渠道幾乎成為湯臣倍健的“提款機(jī)”。

不過,自2020年以來,在醫(yī)保控費的大環(huán)境下,個人醫(yī)保賬戶不得用于養(yǎng)生保健消費,保健品在藥店渠道的銷售開始受到?jīng)_擊。據(jù)中康CMH的數(shù)據(jù),2024年,全國藥店膳食營養(yǎng)補(bǔ)充劑(VDS)銷售額降幅高達(dá)20%。2025年1-5月,藥店VDS銷售額增速同比下滑約25%,降幅進(jìn)一步擴(kuò)大。

在此背景下,以藥店渠道為主的湯臣倍健受到了明顯的沖擊,公司線下渠道的運營難度也在持續(xù)攀升。數(shù)據(jù)顯示,2021年-2024年,湯臣倍健經(jīng)銷商數(shù)量分別為1070家、936家、938家、738家。僅僅2024年一年內(nèi),湯臣倍健經(jīng)銷商數(shù)量就減少了200家。

隨著經(jīng)銷商數(shù)量的銳減,湯臣倍健線下收入也受到了明顯的沖擊。2024年,湯臣倍健線下渠道實現(xiàn)收入34.18億元,同比降幅高達(dá)29.79%。2025年第一季度,湯臣倍健線下渠道收入降至9.88億元,同比下降42.62%。

從半年報數(shù)據(jù)來看,線下渠道的表現(xiàn)不佳仍是湯臣倍健本土品牌持續(xù)承壓的一個主要原因。半年報顯示,今年上半年,湯臣倍健線下渠道實現(xiàn)營業(yè)收入16.38億元,同比下降33.85%。截至2025年6月末,湯臣倍健境內(nèi)經(jīng)銷商數(shù)量為597家。這也就是說,繼上一年經(jīng)銷商數(shù)量減少200家之后,湯臣倍健半年內(nèi)經(jīng)銷商數(shù)量再度銳減141家。

3

“以攻為首”淪為口號?

值得注意的是,除了醫(yī)保控費這一因素之外,淘寶、京東、抖音等電商平臺的快速崛起也是傳統(tǒng)藥店等線下渠道逐漸萎縮的一個重要因素。數(shù)據(jù)顯示,2010年-2024年,膳食營養(yǎng)補(bǔ)充劑來自線上電商渠道的銷售占比由3.1%提升至58%,大幅超越傳統(tǒng)藥房、商超等業(yè)態(tài)成為最主要的渠道。

為了應(yīng)對渠道的變化,湯臣倍健自2015年開始進(jìn)軍線上市場,并成立子公司廣東佰悅網(wǎng)絡(luò)科技有限公司來運營專供電子商務(wù)的膳食補(bǔ)充劑新品牌和一些細(xì)分領(lǐng)域品牌的線上業(yè)務(wù)。2017年,湯臣倍健提出了“電商品牌化”的策略,將目標(biāo)消費群體重點放在年輕人身上,不斷增加電商渠道專供產(chǎn)品。2018年,湯臣倍健推出了面向年輕消費者的子品牌Yep,并簽約蔡徐坤作為品牌代言人。

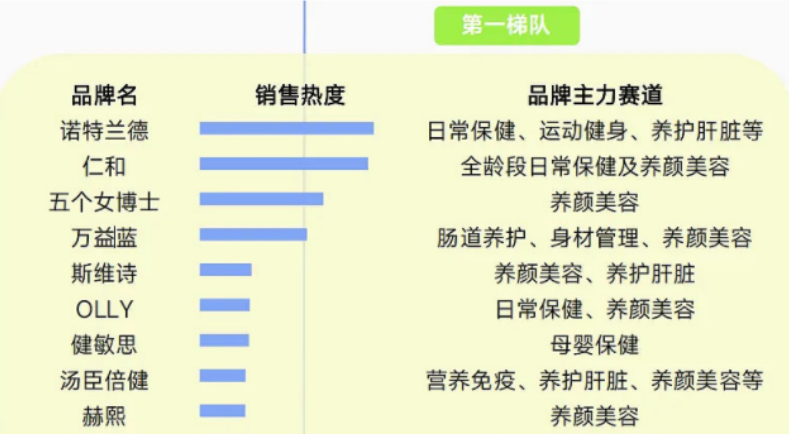

不過,由于此前對傳統(tǒng)線下渠道模式的路徑依賴,湯臣倍健并未真正抓住電商的流量紅利,只能坐視Swisse、“五個女博士”等競爭對手不斷成長。數(shù)據(jù)顯示,2023年,Swisse拿下淘系平臺銷售額第一,市場份額約為6%,比湯臣倍健(3.5%)高出2.5%。在抖音渠道,湯臣倍健銷售熱度不僅遠(yuǎn)遠(yuǎn)低于“諾特蘭德”、“五個女博士”等品牌,甚至未能進(jìn)入行業(yè)前五名。

與主攻線下渠道的湯臣倍健不同,靠著海外代購起家的Swisse將線上銷售渠道作為主戰(zhàn)場,近些年發(fā)展尤其迅猛。數(shù)據(jù)顯示,2016年至2023年期間,Swisse銷售收入增長近三倍,年均復(fù)合增長率10.92%。根據(jù)最新財報數(shù)據(jù),2024年全年,健合集團(tuán)實現(xiàn)營業(yè)收入130.5億元。其中,以斯維詩為主體的ANCC(成人營養(yǎng)與護(hù)理用品業(yè)務(wù))實現(xiàn)銷售收入67億元,同比增長8.8%。對比看,湯臣倍健2024年度營收為68.38億元,同比下滑27.30%。其中,線上渠道實現(xiàn)收入33.63億元,同比下降25.35%。

面對線上渠道和線下渠道的全線敗退,湯臣倍健董事長梁允超在年報中坦陳,2024年成為湯臣倍健“硬著陸”的一年,并提出2025年“以攻為首”的發(fā)展策略。為此,湯臣倍健既要堅決做有質(zhì)量的加法,也要堅定做低質(zhì)量、負(fù)質(zhì)量、負(fù)能量的減法。

但從半年報來看,湯臣倍健三大核心品牌銷售頹勢依然難改,線上渠道也繼續(xù)呈雙位數(shù)的下滑態(tài)勢,公司國內(nèi)線上渠道僅實現(xiàn)銷售收入6.06億元,同比減少16.75%。

事實上,想要快速扭轉(zhuǎn)銷售的頹勢,湯臣倍健所能做的無非就是兩個方向:要么加大營銷投入,重新把規(guī)模做起來。要么加大研發(fā)投入以及品類拓展,至少將產(chǎn)品市占率的提升作為首要目標(biāo)。但半年報所披露的數(shù)據(jù)卻顯示,湯臣倍健同時壓縮了銷售費用的支出以及研發(fā)費用的投入,但這并未能徹底扭轉(zhuǎn)利潤端同比下滑的尷尬。公司二季度凈利潤的同比提升只是一個“報表美顏”后的數(shù)據(jù),這也說明梁允超所謂的“以攻為首”只是一個口號而已。

猜你喜歡

湯臣倍健:變革中堅守消費者利益,推動產(chǎn)品創(chuàng)新與價值鏈重建

歐睿數(shù)據(jù)顯示,2024年湯臣倍健在中國維生素與膳食補(bǔ)充劑行業(yè)零售市場的份額為9.3%,仍保持第一。“福布斯富豪”梁允超搞股權(quán)激勵,“保健品一哥”湯臣倍健能重振雄風(fēng)嗎?

4年內(nèi),湯臣倍健經(jīng)銷商從1219家減少至862家。業(yè)績向好,股價下跌,湯臣倍健為何難獲投資者青睞?

VDS同質(zhì)化競爭較為嚴(yán)重的當(dāng)下,如何塑造真正的核心競爭力,已經(jīng)成為湯臣倍健的必答題。全齡養(yǎng)生的VDS行業(yè)走進(jìn)新周期,湯臣倍健如何強(qiáng)科技轉(zhuǎn)型?

入局者眾,誰能贏得更多消費者?

礪石商業(yè)評論

礪石商業(yè)評論

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)