“福布斯富豪”梁允超搞股權(quán)激勵(lì),“保健品一哥”湯臣倍健能重振雄風(fēng)嗎?

一邊是營收、凈利下滑,一邊是股價(jià)“膝蓋斬”,夾縫中,“保健品一哥”湯臣倍健斥資2.6億元,增持超1651萬股股份!

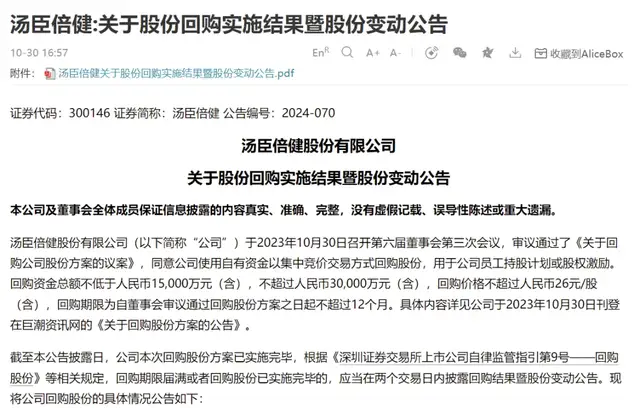

2024年10月30 日,湯臣倍健(300146.SZ)發(fā)布公告,宣布其于2023年10月30日推出的股份回購計(jì)劃已順利實(shí)施完畢。該股份回購旨在支持公司員工持股計(jì)劃或股權(quán)激勵(lì)。

公告顯示,公司通過回購專用賬戶以集中競價(jià)交易方式共計(jì)回購股份1651.82萬股,約占總股本的0.97%。回購過程中,最高成交價(jià)為18.07元/股,最低成交價(jià)為12.72元/股,支付總額為2.6億元(不含交易費(fèi)用)。

來源:公司公告

受此消息影響,10月31日,湯臣倍健股價(jià)報(bào)收于12.74元/股,上漲0.31%,市值約達(dá)216.7億元。但截至2024年11月1日,股價(jià)略微回落至12.62元/股,市值降至214.6億元。若從最高位2021年5月25日的36.12元/股計(jì)算,湯臣倍健的股價(jià)已暴跌超過68%,市值蒸發(fā)超過425億元。

在該利好發(fā)布的前五天,湯臣倍健發(fā)布的2024年前三季度財(cái)報(bào)顯示,營業(yè)收入為57.34億元,同比下降26.33%;凈利潤降至8.69億元,同比下降54.31%。這已是公司連續(xù)四個(gè)季度業(yè)績下滑。

熬最狠的夜,吃最貴的保健品,已成為不少“年輕一代”生活的日常,除了自己吃,還常常會(huì)給親朋好友安排上。而從2019年底突然而至的新冠疫情,更是讓全民的健康意識迅速提升,讓湯臣倍健所處的膳食營養(yǎng)補(bǔ)充劑(即“VDS”)行業(yè)迎來史無前例的發(fā)展機(jī)遇。但是,本來具備先發(fā)優(yōu)勢的“保健品一哥”湯臣倍健的財(cái)務(wù)數(shù)據(jù)卻似乎有點(diǎn)力不從心,這究竟是為什么呢?

01

連續(xù)四個(gè)季度營收、凈利雙降

保健品這一領(lǐng)域,實(shí)際上造就了不少富豪。從“養(yǎng)生堂龜鱉丸”起家的鐘睒睒,到“娃哈哈兒童營養(yǎng)液”背后的知名“浙商”宗慶后,再到三株口服液的吳炳新、腦白金的史玉柱,皆是富豪榜上的“明星”。

在保健品風(fēng)起云涌的浪潮中,湯臣倍健的梁允超同樣嶄露頭角。1995年,湯臣倍健成立,創(chuàng)始人梁允超瞄準(zhǔn)了在國外熱銷,卻在國內(nèi)尚屬小眾的膳食營養(yǎng)補(bǔ)充劑市場。

膳食營養(yǎng)補(bǔ)充劑(即“VDS”)作為飲食的輔助手段,特指包含維生素和其他膳食成分的補(bǔ)充劑,屬于保健品的一個(gè)子類別,可以增強(qiáng)人體免疫力,支持代謝和心腦健康,改善消化系統(tǒng)功能等。

來源:罐頭圖庫

據(jù)新媒體“新消費(fèi)智庫”報(bào)道,中國保健品行業(yè)在90年代末至2000年初經(jīng)歷了第一次大洗牌,全國的營養(yǎng)保健品企業(yè)數(shù)量從3000家銳減至約1000家。

湯臣倍健不僅在火爆且混亂的保健品市場存活了下來,更是搏殺成了“領(lǐng)頭羊”,在2010年率先上市,成為“保健品第一股”。彼時(shí),公司以110元/股的發(fā)行價(jià)和115倍的市盈率,創(chuàng)造了A股市場的“雙過百”奇跡。

上市后的湯臣倍健更是如同一匹黑馬,2010年?duì)I收僅為3.46億元,凈利潤9210萬元。通過整合廣州佰健、奈梵斯和友邦制藥,零售終端數(shù)量迅速攀升,2012年突破3萬個(gè),消費(fèi)者在藥店買藥時(shí),能夠很容易的挑選到湯臣倍健琳瑯滿目的保健品。

“人家做保健品,我們做VDS;人家做直銷,我們做藥店。”梁允超曾這樣定義湯臣倍健的差異化之路。據(jù)“歐睿數(shù)據(jù)”顯示,2023年中國VDS行業(yè)中,湯臣倍健份額10.4%,排名第一。

自2017年起,湯臣倍健加速推行大單品和電商戰(zhàn)略,線上線下齊頭并進(jìn)。2023年,公司的營收躍升至94.07億元,凈利潤達(dá)到17.46億元,13年間,營收翻了27倍,凈利潤翻了19倍。

梁允超的身家也水漲船高。據(jù)《福布斯2020中國富豪榜》,他的財(cái)富當(dāng)年達(dá)到182.8億元。到了2021年10月,梁允超家族的財(cái)富增至235億元,排名《2021年胡潤百富榜》第280位。然而,根據(jù)《2023家大業(yè)大酒·胡潤全球富豪榜》顯示,54歲的梁允超的財(cái)富降至215億元。

來源:罐頭圖庫

財(cái)富值下降的背后,經(jīng)歷了13年的迅猛擴(kuò)張,湯臣倍健也遇到了增長瓶頸。2023年第四季度,公司營收為16.25億元,較2022年同期的17.02億元減少了0.77億元,凈利潤更是從虧損0.96億元變?yōu)樘潛p1.55億元。

進(jìn)入2024年,湯臣倍健的業(yè)績?nèi)栽谙禄?/strong>一季度,湯臣倍健營收26.46億元,同比下降14.87%;凈利潤7.27億元,同比下降29.43%。

2024年上半年,公司營收為46.13億元,同比下降17.56%;凈利潤則銳減至8.91億元,同比下滑42.34%。這也是近十年來,湯臣倍健交出的“最差半年報(bào)”。

到2024年前三季度,湯臣倍健的營業(yè)收入為57.34億元,同比下降26.33%;凈利潤也銳減至8.69億元,同比減少54.31%。連續(xù)四個(gè)季度的業(yè)績下滑,湯臣倍健的數(shù)據(jù)還不及3年前。

02

三大品牌營收均下滑

亟待新產(chǎn)品“接棒”

現(xiàn)代管理學(xué)的奠基人之一彼得·德魯克曾說,企業(yè)的成功來自于滿足顧客需求的產(chǎn)品。湯臣倍健當(dāng)年的崛起,恰好詮釋了這句話,但如今的現(xiàn)狀,也與此相關(guān)。

近年來,湯臣倍健的產(chǎn)品策略可以用“大單品”和“品牌矩陣”來概括。除了主品牌“湯臣倍健”,還有專注骨關(guān)節(jié)健康的“健力多”、眼營養(yǎng)專業(yè)品牌“健視佳”、肝健康養(yǎng)護(hù)專業(yè)品牌“健安適”、新升代營養(yǎng)品牌“Yep”、新派維生素品牌“維滿 C”、專業(yè)嬰童營養(yǎng)品牌“天然博士”等,并于2018年收購澳洲益生菌品牌“l(fā)ifespace”, 主打腸胃健康領(lǐng)域。

來源:罐頭圖庫

盡管品牌眾多,湯臣倍健公司的收入依然主要來自“湯臣倍健”、“健力多”、“l(fā)ifespace”。2023年,三大品牌帶來的收入占總收入的74.6%,其中“湯臣倍健”占比57.4%,是絕對的“明星”產(chǎn)品。

此外,最新財(cái)報(bào)數(shù)據(jù)顯示,2024年前三季度三大品牌營收均下滑。“湯臣倍健”實(shí)現(xiàn)收入31.94億元,同比下降29.2%;“健力多”實(shí)現(xiàn)收入6.98億元,同比下降29.9%;“l(fā)ifespace”國內(nèi)產(chǎn)品實(shí)現(xiàn)收入2.71億元,同比下降29.55%。

“國聯(lián)證券”研報(bào)指出,主品牌及健力多的大幅下滑主要受到線下渠道流量下滑、新老產(chǎn)品切換、庫存整理、以及原本基數(shù)大的影響。

來源:罐頭圖庫

艾媒咨詢CEO張毅則表示,產(chǎn)品創(chuàng)新不足是導(dǎo)致公司營收下滑的首要原因。

在湯臣倍健的官網(wǎng)上,主流產(chǎn)品依然是傳統(tǒng)的膳食補(bǔ)充劑,包括蛋白粉、維生素和礦物質(zhì),共計(jì)100款,其中蛋白粉有18種,維生素和礦物質(zhì)合計(jì)55種。其余產(chǎn)品主要針對心腦血管、體重管理和眼部健康,總計(jì)約20款。

與之相比,競品健合集團(tuán)(1112.HK)旗下?lián)碛斜=∑菲放芐wisse,以及母嬰營養(yǎng)品牌“合生元”,更有寵物營養(yǎng)品牌Solid Gold和Zesty Paws,形成了該集團(tuán)的“三駕馬車”——成人營養(yǎng)(ANC)、嬰幼兒營養(yǎng)(BNC)和寵物營養(yǎng)(PNC)。

此外,湯臣倍健的研發(fā)投入也有所下滑。2024年上半年,湯臣倍健的研發(fā)費(fèi)用為6978.25萬元,占總營業(yè)成本的4.8%,相較于2023年同期下滑13.47%。

另外,據(jù)新媒體“于見專欄”報(bào)道稱,湯臣倍健的蛋白粉受到用戶的吐槽,認(rèn)為其外包裝顯得過于陳舊且不夠吸引年輕人,導(dǎo)致產(chǎn)品的受眾主要集中在中老年人群體。

不過,食品安全科普專家、國家高級食品檢驗(yàn)師王思露持不同觀點(diǎn),他認(rèn)為,作為一家食品研發(fā)企業(yè),必須與時(shí)俱進(jìn),否則將面臨被淘汰的風(fēng)險(xiǎn)。他提到,作為國貨品牌,湯臣倍健在品牌建設(shè)上還是比較成功的,有主推產(chǎn)品,還有多項(xiàng)新產(chǎn)品研發(fā)。

03

“變相漲價(jià)”引用戶吐槽

此外,根據(jù)財(cái)報(bào)信息可知,研發(fā)投入有所下滑的同時(shí),近年來公司銷售費(fèi)用卻在持續(xù)上升。

具體看,2020年至2023年,湯臣倍健銷售費(fèi)用分別為18.18億元、24.78億元、31.69億元和38.59億元。與此同時(shí),營銷對于營收的帶動(dòng)明顯,同期,營收分別為60.95億元、74.31億元、78.61億元和94.07億元。

盡管銷售費(fèi)用水漲船高,但帶來的凈利潤并沒有隨之水漲船高。湯臣倍健2020年凈利潤達(dá)到15.24億元,2021年小幅上升至17.54億元,但2022年卻跌至13.86億元,2023年略微回升至17.46億元。

張毅指出,湯臣倍健在消費(fèi)洞察力上存在不足,未能精準(zhǔn)捕捉年輕人和中老年人的消費(fèi)特征,導(dǎo)致營銷策略與消費(fèi)者需求脫節(jié)。反映在財(cái)報(bào)上,就是成本增加,業(yè)績增長有限。

來源:罐頭圖庫

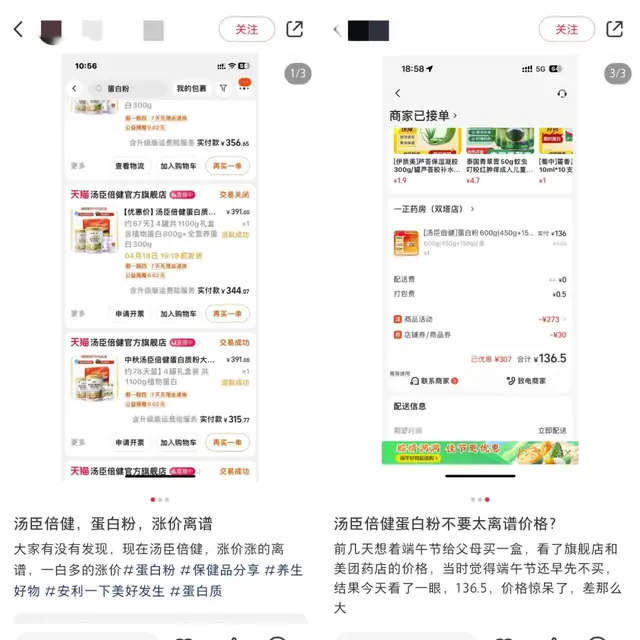

銷售成本增長下,湯臣倍健開始漲價(jià)。湯臣倍健的片劑產(chǎn)品在2022年和2023年的營收分別為17.99億元和24.79億元,實(shí)現(xiàn)了增長。然而,該產(chǎn)品的銷量卻從50.68億片降至50.08億片,同比下降1.19%。由此計(jì)算,2022年每片的售價(jià)約為0.354元,而2023年則上漲至約0.495元,漲幅達(dá)到39.83%。

“變相漲價(jià)”也引發(fā)了消費(fèi)者的不滿。

在小紅書上,有用戶吐槽,之前購買蛋白粉78天的量只需200多元,現(xiàn)在68天的量卻要300多元,這還是優(yōu)惠后的價(jià)格。

來源:小紅書

食品產(chǎn)業(yè)分析師朱丹蓬表示,湯臣倍健作為上市公司,其產(chǎn)品原料無可挑剔,走的是質(zhì)價(jià)比的路線。然而,消費(fèi)者的關(guān)注點(diǎn)逐漸轉(zhuǎn)向性價(jià)比,尤其是從2023年下半年以來,湯臣倍健在這方面是有所缺乏的。

04

發(fā)力“線上”,

需平衡好線下經(jīng)銷商利益

對于消費(fèi)企業(yè)而言,渠道更是讓產(chǎn)品和服務(wù)觸及市場的生命線。

湯臣倍健早期可以說是依靠線下的藥店和商場等非直銷渠道(包括代銷、分銷、零售、代理等多種形式)而迅速崛起,2012年,湯臣倍健門店數(shù)量突破3萬個(gè),打入96家全國百強(qiáng)連鎖藥店和41家全國百強(qiáng)超市。

據(jù)信息服務(wù)平臺“米內(nèi)網(wǎng)”數(shù)據(jù)顯示,湯臣倍健在2015年的藥店渠道市占率超過了30%。

然而,隨著線上購物的崛起,昔日的輝煌卻受到?jīng)_擊。2020年到2023年,湯臣倍健線下渠道的收入占比從71.21%下滑至58.1%。2024年前三季度數(shù)據(jù)顯示,線下收入31.09億元,同比下降29.08%;線上渠道收入25.86億元,同比下降23.36%。但兩者的差距已經(jīng)不遠(yuǎn)了。

來源:罐頭圖庫

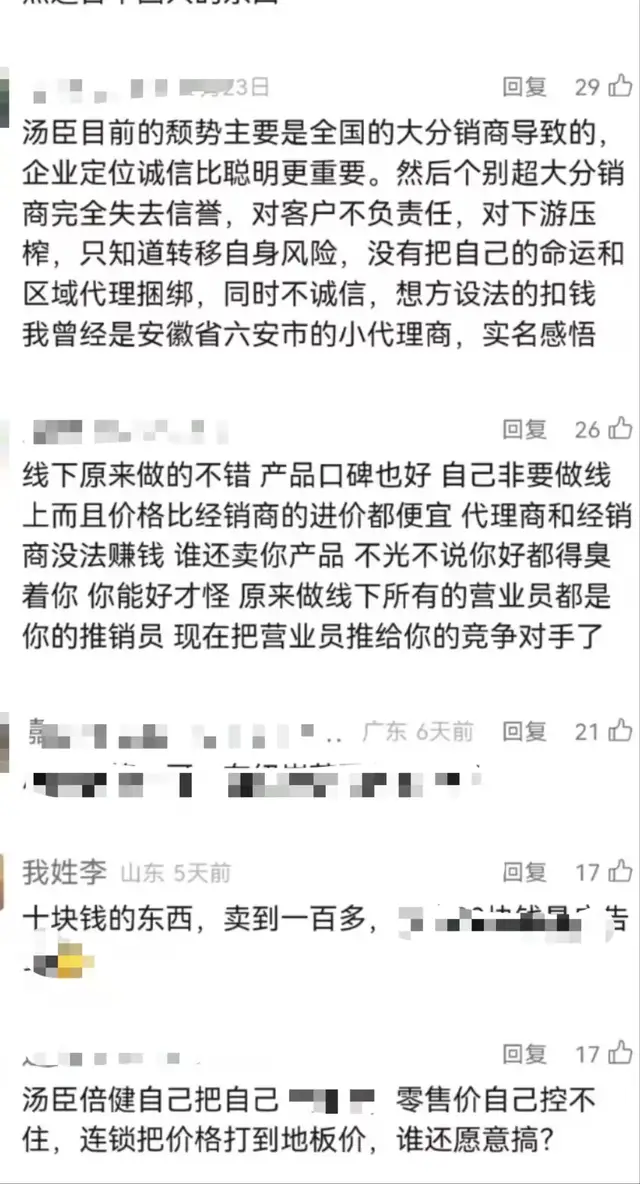

與線上銷售的崛起相對的是,曾經(jīng)合作多年的線下經(jīng)銷商開始出現(xiàn)不滿。

在新媒體“瀝金”發(fā)布的題為《保健品火了,湯臣倍健涼了》的文章的評論區(qū),一位經(jīng)銷商留言稱:“線下做得不錯(cuò),口碑也好,偏偏要做線上,價(jià)格比我們經(jīng)銷商的進(jìn)價(jià)還便宜,結(jié)果大家都沒法賺錢,誰還愿意賣你產(chǎn)品?”

來源:微信

在小紅書上也有用戶表示,藥店里的葡萄籽和B族維生素價(jià)格居然是淘寶官網(wǎng)的2-3倍。有用戶分享道:“我在樓下藥店買了168元的產(chǎn)品,回家一查官網(wǎng),才77元!”還有人提到,一瓶牛初乳加鈣148元,領(lǐng)完券后官網(wǎng)僅需51元。

來源:小紅書

此外,在小紅書上,一名位于陜西的湯臣倍健經(jīng)銷商正在出售自己的門店,坦言生意一般,便宜賣了。

不過,一位在北京東城區(qū)經(jīng)營湯臣倍健商超店的經(jīng)銷商表示,線上銷售確實(shí)對線下造成沖擊,但大品牌依然比雜牌子更好賣。

但也并非所有代理商利潤都在變薄。據(jù)一名做湯臣倍健第三終端的員工介紹,公司給所有渠道的出廠折扣率是統(tǒng)一的,其中走診所這條第三終端的代理商利潤可以達(dá)到50%以上,這是其他渠道很難實(shí)現(xiàn)的,但能進(jìn)入的代理商門檻比較高。

而從數(shù)據(jù)來看,湯臣倍健的境內(nèi)經(jīng)銷商數(shù)量從2020年末的1219家減少至2024年上半年的862家,減少了近29.4%。

根據(jù)2024年半年報(bào)內(nèi)容顯示,湯臣倍健在所有銷售渠道中均采取經(jīng)銷模式。在線下渠道,公司通過經(jīng)銷商或直供方式將產(chǎn)品送至藥店、超市等零售終端,再由這些終端銷售給消費(fèi)者;在線上,產(chǎn)品則通過分銷商或直供給阿里、京東等電商平臺,由第三方店鋪或平臺自營銷售給消費(fèi)者。

來源:罐頭圖庫

同時(shí),中國企業(yè)資本聯(lián)盟中國區(qū)首席經(jīng)濟(jì)學(xué)家柏文喜也表示,如今消費(fèi)者可能更傾向于線上購物,線上渠道的競爭格局變得愈發(fā)激烈。

根據(jù)新媒體“蟬魔方”的數(shù)據(jù)顯示,在2023年5月至2024年4月的抖音電商保健品TOP30品牌中,同為保健品的諾特蘭德銷售熱度排名第一,而湯臣倍健卻未能進(jìn)入榜單前十。

截至9月25日,諾特蘭德在抖音等電商平臺的單日最高銷售額突破1700萬元,其中直播銷售額占比超過80%。

在如今的線上競爭風(fēng)云中,湯臣倍健的渠道轉(zhuǎn)型似乎進(jìn)入了一個(gè)“陣痛期”。能否在傳統(tǒng)線下與新興線上之間找到微妙的平衡點(diǎn),還需要繼續(xù)摸索。

05

幾家歡喜幾家憂,

保健品去哪兒?

經(jīng)歷新冠疫情后,大眾對養(yǎng)生和保健愈加重視,投入顯著提升。因此,保健品行業(yè)整體表現(xiàn)亮眼。歐睿數(shù)據(jù)顯示,2023年中國維生素與膳食補(bǔ)充劑行業(yè)的零售總規(guī)模達(dá)到2253億元,同比增長約11.6%。

蛋糕越來越大,湯臣倍健的競爭對手們也越來越多。2024年上半年,Swisse母公司健合集團(tuán)(股票代碼:0392.HK)的營養(yǎng)補(bǔ)充品板塊營收超過44億元,同比增長5.6%,占總收入的六成以上。而康寶萊(HLF)同期營收1.57億美元,同比增長0.8%。

A股“同行”星湖科技(601199.SH)也表現(xiàn)不俗,2024年上半年?duì)I收84.86億元,同比增長2.66%;凈利潤激增119.91%,達(dá)到5.06億元。

來源:罐頭圖庫

據(jù)新媒體“前瞻經(jīng)濟(jì)學(xué)人”的報(bào)告顯示,膳食補(bǔ)充劑作為補(bǔ)充維生素、礦物質(zhì)等營養(yǎng)物質(zhì)的保健食品,因其研發(fā)和上市門檻較低,導(dǎo)致市場上出現(xiàn)大量同質(zhì)化產(chǎn)品,競爭異常激烈,行業(yè)集中度較低。

與此同時(shí),王思露指出,消費(fèi)者對保健食品的認(rèn)知依然不足,品牌之間的惡性競爭加劇,產(chǎn)品質(zhì)量參差不齊。

柏文喜進(jìn)一步提到,當(dāng)前傳統(tǒng)保健品市場面臨新興品牌的強(qiáng)勁競爭,這些品牌借助電商平臺迅速崛起,給頭部品牌帶來顯著壓力。除了產(chǎn)品功能性突破,影響消費(fèi)者決策的因素還包括品牌信譽(yù)、價(jià)格和健康知識的普及,其中價(jià)格依然是關(guān)鍵。

如今,湯臣倍健業(yè)績接近回到3年前。董事長梁允超曾提到:“流水不爭先,爭的是滔滔不絕。”“放棄產(chǎn)品創(chuàng)新,就是放棄未來。”這位福布斯富豪,不止于“喊口號”,也做出多項(xiàng)內(nèi)部改革措施,如今又斥資2.6億元,搞股權(quán)激勵(lì)。你認(rèn)為這一系列舉措,能否讓“保健品一哥”重振昔日雄風(fēng)?

猜你喜歡

湯臣倍健:變革中堅(jiān)守消費(fèi)者利益,推動(dòng)產(chǎn)品創(chuàng)新與價(jià)值鏈重建

歐睿數(shù)據(jù)顯示,2024年湯臣倍健在中國維生素與膳食補(bǔ)充劑行業(yè)零售市場的份額為9.3%,仍保持第一。“福布斯富豪”梁允超搞股權(quán)激勵(lì),“保健品一哥”湯臣倍健能重振雄風(fēng)嗎?

4年內(nèi),湯臣倍健經(jīng)銷商從1219家減少至862家。業(yè)績向好,股價(jià)下跌,湯臣倍健為何難獲投資者青睞?

VDS同質(zhì)化競爭較為嚴(yán)重的當(dāng)下,如何塑造真正的核心競爭力,已經(jīng)成為湯臣倍健的必答題。全齡養(yǎng)生的VDS行業(yè)走進(jìn)新周期,湯臣倍健如何強(qiáng)科技轉(zhuǎn)型?

入局者眾,誰能贏得更多消費(fèi)者?

礪石商業(yè)評論

礪石商業(yè)評論

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)