海馬云赴港IPO:三年虧損6.5億,云游戲“盈利謎題”何解?

近期,安徽海馬云科技股份有限公司(簡稱:海馬云)向港交所主板遞交上市申請,中金、招銀國際為其聯席保薦人。

招股書顯示,海馬云是中國最大的云游戲實時云渲染服務GPUaaS 提供商。公司共計完成10輪融資,累計募資超10億元,投資者包括紅杉中國、高瓴資本等頂級機構。

盡管海馬云市場份額上占據領先地位,但公司卻在三年間累計虧損6.5億元,并且,公司還面臨著大客戶依賴的問題,存在對賭協議風險。若此次IPO未能成功,股東贖回條款將被觸發,資金鏈將承受巨大壓力。

海馬云是一家怎樣的公司?此次赴港IPO能成功上市嗎?

01

業績持續虧損

海馬云成立于2013年,是一家云游戲實時云渲染服務GPUaaS提供商,基于GPU軟硬一體化端到端平臺能力,為客戶提供全棧GPU即服務(GPUaaS)解決方案。

根據灼識咨詢的資料,按2024年的收入計算,海馬云在中國云游戲場景實時云渲染服務提供商中排名第一,占據17.9%的市場份額。

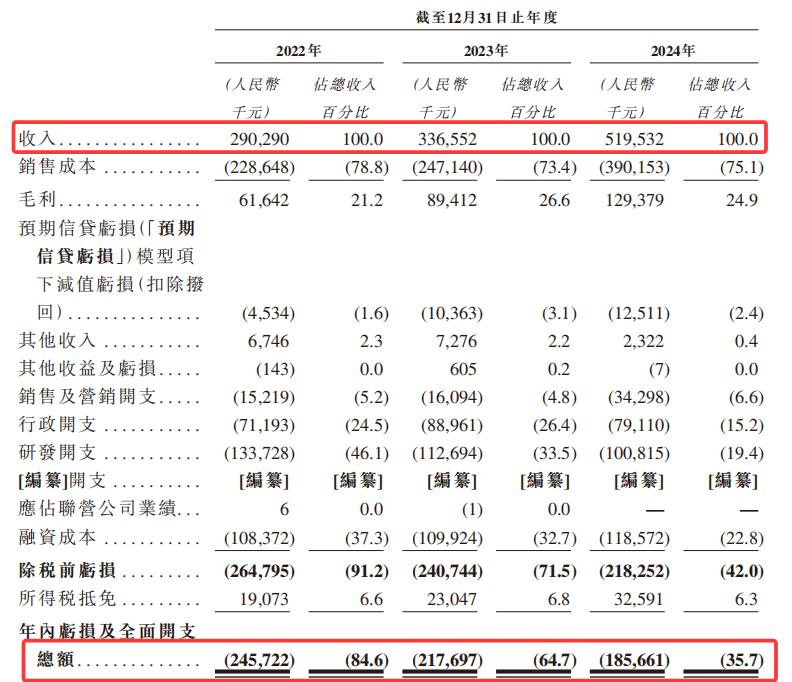

招股書顯示,2022年至2024年,海馬云營業收入分別為2.9億元、3.37億元和5.2億元;凈虧損分別為2.46億元、2.18億元和1.86億元,三年中累計虧損達到6.5億元。經調整凈虧損分別為1.74億元、1.38億元、8424.5萬元。

來源:招股書

導致虧損的主要原因在于研發和銷售等方面成本居高不下。

招股書顯示,2022年至2024年,海馬云的研發費用分別為1.34億元、1.13億元和1億元,占總收入的比例分別為46.1%、33.5%和19.4%;同期銷售及營銷開支分別為1521.9萬元、1609.4萬元和3429.8萬元,占總收入的比例分別為5.2%、4.8%和6.6%。

此外,海馬云2024年還產生了1.19億元的融資成本,主要為贖回負債利息。

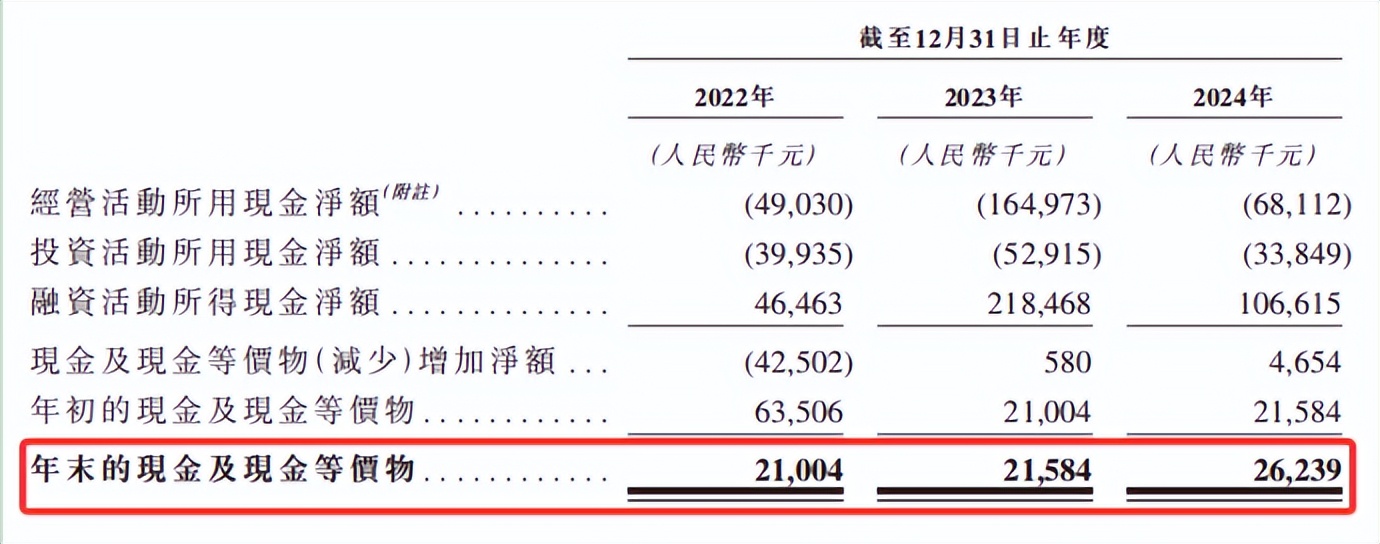

云游戲作為資本密集型領域,需要對計算基礎設施和資源、數據中心及技術能力進行大量投資。招股書顯示,海馬云2024年僅服務器采購支出就達1.2億元。同期公司經營性現金流凈額為-0.87億元。

截至2024年12月31日,海馬云持有的現金及現金等價物為2624萬元,從公司目前的虧損狀況來看,資金壓力較為明顯。

來源:招股書

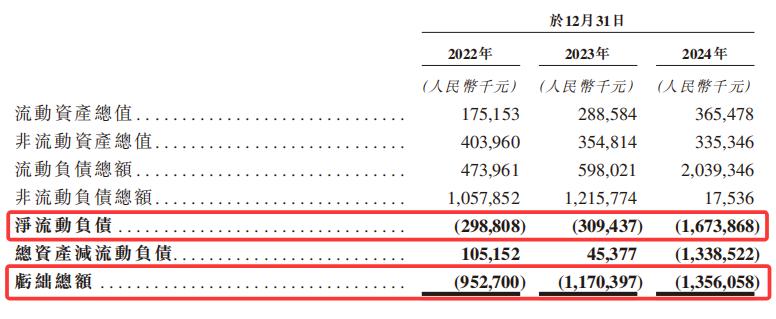

海馬云的負債情況同樣不樂觀。招股書顯示,2022年至2024年,海馬云的凈流動負債分別為2.99億元、3.09億元和16.74億元,凈負債分別為9.53億元、11.7億元和13.56億元。

來源:招股書

海馬云方面在招股書中提到,其出現虧損是因為戰略性地專注于在技術和解決方案的前期開發階段投資于研發活動,而非尋求短期盈利能力。且無法保證在可預見未來是否或何時產生盈利。

盈利情況不佳,海馬云進行了多輪融資。招股書顯示,從2014年起,公司已完成了10輪融資,累計獲得融資金額達11.05億元。投資者包括紅杉中國、高瓴資本等頂級機構。

來源:招股書

海馬云還在延續“燒錢換規模”模式,從此次IPO募集資金用途就能看出一些端倪。招股書顯示,40%募資將用于基礎設施投資(主要是采購GPU),30%用于研發,20%投向游戲AI等新興領域,剩余10%補充流動資金。

02

前五大客戶收入貢獻占比超七成

海馬云為多元化的客戶群體提供實時云渲染服務及相關解決方案,其主要客戶包括企業客戶,如數字內容運營商、游戲平臺、游戲開發商、游戲工具服務商以及手機硬件制造商等。

截至2024年12月31日,海馬云為中國云游戲行業前十大市場參與者中的九家提供云游戲實時云渲染服務。并且,海馬云已與包括中國移動、多家頗具影響力的手機硬件制造商、頭部游戲平臺以及頭部游戲開發商在內的諸多知名市場參與者建立了長期合作關系。

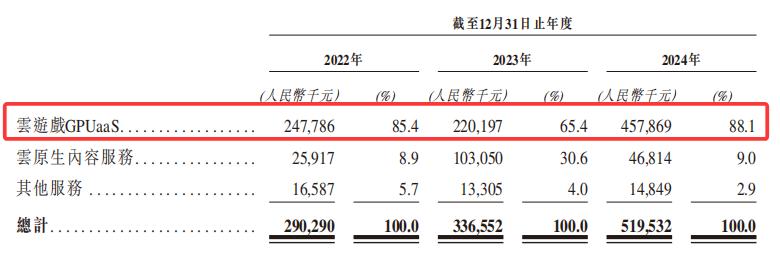

海馬云的收入主要來源于三大板塊:一是云游戲GPUaaS業務,主要針對游戲相關應用場景;二是云原生內容服務,主要包括云應用開發;三是其他服務,主要為云桌面及云手機GPUaaS。

其中,云游戲GPUaaS為主要收入來源。招股書顯示,2024年,海馬云來自云游戲GPUaaS的收入達4.58億元,在營收中占比88.1%;來自云原生內容服務的收入為4681萬元,占營收的9%。

來源:招股書

了解發現,海馬云的前五大客戶在其營收中占比較高。招股書顯示,2022年至2024年,海馬云來自前五大客戶的收入占比分別為81.2%、72.3%、72.7%,貢獻了超過七成的收入,客戶集中度較為明顯。

來源:招股書

其中,咪咕文化是海馬云的第一大客戶。2022年至2024年,海馬云來自最大客戶的收入分別占其總收入的42.5%、46.4%和35.7%。此外,海馬云向五大供應商采購的金額,分別占其采購總額的74.3%、69.2%和70.1%。

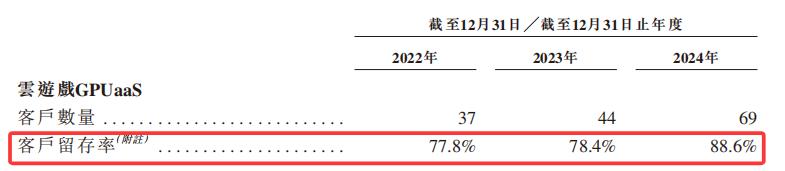

對于大客戶依賴的情況,海馬云正在通過增加客戶數量、提升客戶留存率的方式,此舉未來或降低其營收對主要客戶的依賴。招股書顯示,2022年至2024年,其云游戲GPUaaS的客戶數量分別為37家、44家和69家,客戶留存率分別為77.8%、78.4%和88.6%。

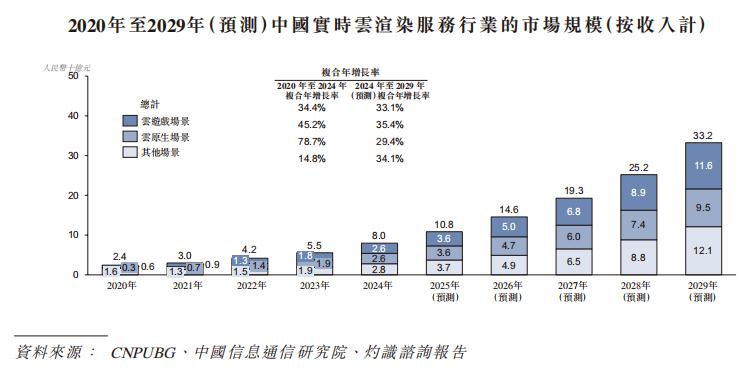

根據灼識咨詢的數據,中國云游戲場景的實時云渲染服務市場規模預計在2029年將達到332億元,2024年至2029年的復合年增長率為33.1%。海馬云有望進一步深化與現有客戶的合作關系,并拓展新客戶。

來源:招股書

對于客戶集中度較高的情況,海馬云在招股書中表示,失去任何主要客戶都可能對其業務、財務狀況和經營業績產生不利影響。

03

云游戲盈利模式仍是謎題

得益于我國游戲市場的快速發展,云游戲產業日漸壯大。中國信息通信研究院數據顯示,中國云游戲的市場滲透率從2020年的0.8%增至2024年的5.0%。同期市場規模也由21億元增至162億元。

海馬云的收入主要來自云游戲行業,根據灼識咨詢預測,中國云游戲市場規模將從2024年的42億元增至2027年的165億元,復合增長率達58%。然而,目前全球尚未出現持續盈利的云游戲平臺,即便是谷歌Stadia、亞馬遜Luna等國際巨頭也相繼折戟,反映出技術可行性不等于商業可行性。

云游戲的盈利模式也仍在探索中。當前主要收入來自時長費與訂閱制,但用戶付費意愿并不很強;如果轉向廣告模式,游戲體驗將會受到影響。根據金融界報道,海馬云的ARPU值(每用戶平均收入)從2022年的18.7元降至2024年的15.3元,意味著用戶增長并未能有效轉化為收入增長。

來源媒體報道

另外,云游戲市場的發展同樣面臨挑戰。根據伽馬數據發布的《中國游戲產業新質生產力發展報告2025》中提到,雖然不少產品布局了云游戲,但在云技術層面并未有較大突破出現,導致用戶體驗不佳,僅有少數產品實現了真正的技術創新。

招股書顯示,在完成最新一輪融資后,海馬云創始人黨勁峰及其一致行動人合計持股27.35%,為單一最大股東群體,但無控股股東。 需要注意的是,在IPO前,公司已與多家股東簽訂了對賭協議及回報保證協議。

2025年4月,公司股東訂立投資協議及股東協議,IPO前,前投資者獲賦予若干特別權利,包括優先購買權、隨售權等。此次遞表前,6月25日,海馬云與股東訂立補充協議,除田僕資產以外,所有投資者的贖回權于公司向聯交所首次提交IPO前即時失效及終止。

當前,海馬云正面臨雙重考驗:一方面,公司需要向投資者證明其技術壁壘足以支撐長期盈利;另一方面,公司必須降低對少數客戶的依賴,構建更健康的收入結構。招股書披露,公司計劃在2025年將客戶數量提升至100家以上,并降低前五大客戶收入占比至60%以下,但執行難度可想而知。

海馬云本次沖刺港股IPO,最終能否闖關成功,以及其未來能否借資本踏上業績增長的快車道。我們將持續關注。

博望財經

博望財經

財富獨角獸

財富獨角獸