累計分紅達IPO募資1.92倍,滬農商行與投資者共享發(fā)展成果

在銀行業(yè)整體承壓的背景下,滬農商行(601825.SH)2024年業(yè)績報告呈現(xiàn)出穩(wěn)健表現(xiàn):33.91%的分紅率位居上市銀行第二,0.97%的不良率自上市以來連續(xù)四年保持在1%以內,總體處于A股上市銀行前1/3水平。作為深耕上海七十六年的區(qū)域性銀行,其經營成果既體現(xiàn)了穩(wěn)健的風控能力,也展現(xiàn)了差異化發(fā)展的戰(zhàn)略成效。

從財務指標來看,滬農商行展現(xiàn)出較強的股東回報能力,累計現(xiàn)金分紅達IPO募資總額的1.92倍,股東結構持續(xù)優(yōu)化,機構投資者持股比例顯著提升。在業(yè)務發(fā)展方面,科技型企業(yè)貸款余額同比增長24%,綠色信貸規(guī)模增長37%,養(yǎng)老金融服務覆蓋上海七成左右的老年人口,特色業(yè)務板塊已成為重要的增長引擎。

行業(yè)人士指出,滬農商銀行的實踐表明,區(qū)域性銀行通過深耕本土市場、聚焦特色領域,同樣可以構建具有競爭力的發(fā)展模式。在當前銀行業(yè)轉型的關鍵時期,其平衡穩(wěn)健經營與創(chuàng)新發(fā)展的經驗值得關注。

圖源:罐頭圖庫

01

高分紅+高資本充足率

股東回報與長期發(fā)展的“平衡術”

身處國內農商行第一梯隊,2024年以來,滬農商行的資產規(guī)模持續(xù)擴張。2024年底,公司總資產同比增長6.9%至1.49萬億元,至2025年一季度末,公司總資產進一步增長至1.54萬億元,正式跨過1.5萬億元大關。

2024年,滬農商行的存貸規(guī)模繼續(xù)增長。其中,存款總規(guī)模為1.07萬億元,同比增長5.48%;貸款和墊款總額7552.19億元,同比增長6.15%。

在規(guī)模穩(wěn)健擴張的同時,滬農商行2024年的業(yè)績表現(xiàn)同樣可圈可點,實現(xiàn)了“穩(wěn)”中增效,營收266.41億元,同比增長0.86%;歸母凈利潤122.88億元,同比增長1.20%。

更值得關注的是其盈利能力指標,平均總資產回報率(ROA)0.88%,加權平均凈資產收益率10.35%,在上市銀行中保持領先水平。2025年一季度,滬農商行扣非歸母凈利潤實現(xiàn)35.41億元,同比增長12.58%,盈利水平逐步增強。

支撐這一優(yōu)異表現(xiàn)的,是滬農商行突出的資本管理能力。在目前42家A股上市銀行中,只有6家銀行2024年末的一級資本充足率站在了14%以上,上海農商銀行高居第二。年報數據顯示,該行2024年末核心一級資本充足率為14.73%,較2023年度大幅提升141bp。

圖源:罐頭圖庫

作為農商行中首家實施中期分紅的標桿,滬農商行累計分紅已達IPO募資額的1.92倍。這一“穩(wěn)中有升”的分紅策略贏得了市場的廣泛認可,并直接反映在股價表現(xiàn)上:2024年股價漲幅高達63%,在銀行板塊名列前茅。市場用真金白銀投下的信任票,使得該行總市值較上年末大幅增長48.26%。

深入觀察股東結構變化,更能發(fā)現(xiàn)機構投資者的青睞。2024年,滬農商行股東人數較上年減少46.5%,持股集中度顯著提升,顯示出專業(yè)投資機構對該行長期價值的認可。特別是在2024年9月,該行率先在A股上市銀行中實施中期分紅,再次彰顯了其股東回報的前瞻性。

面向未來,滬農商行近期發(fā)布的《估值提升計劃》作出了明確承諾,將以核心一級資本充足率為風向標,確保分紅比例穩(wěn)中有升,并積極探索一年多次分紅機制。

值得一提的是,自2021年上市以來,滬農商行始終將現(xiàn)金分紅比例保持在歸母凈利潤的30%以上,累計派發(fā)現(xiàn)金股利165.20億元(含2024年度分紅),這一數字已達到IPO募資總額的1.92倍。

圖源:罐頭圖庫

02

不良率持續(xù)保持在1%以下水平

風險管控體系獨具特色

在行業(yè)人士看來,滬農商行構建了獨具特色的風險管控體系,成為資產質量領域的“馬拉松選手”。2024年、2025年一季度,滬農商行不良率均為0.97%,而自上市以來,該項指標始終保持在1%以內,總體處于上市銀行前1/3水平。

在2024年業(yè)績說明會上,滬農商行董事長徐力就談到,“穩(wěn)健”一直是滬農商行的特色。

拆解其風控密碼,行業(yè)人士認為有三組關鍵驅動因子:區(qū)域深耕帶來的信息優(yōu)勢、精細化運營塑造的成本護城河、數字技術構建的預警體系。

具體來看,滬農商行95%的貸款都集中于上海地區(qū),依托區(qū)域經濟韌性,報告期末,該行上海地區(qū)貸款不良率0.94%,較上年末下降 0.01個百分點。

中國投資協(xié)會上市公司投資專業(yè)委員會副會長支培元認為,這種“毛細血管式”的布局,為其發(fā)展帶來諸多積極影響,“從風險防控角度看,上海地區(qū)經濟實力雄厚,經濟結構多元且韌性強。貸款集中于該地區(qū),雖看似地域集中,但區(qū)域經濟的穩(wěn)定性有效分散了行業(yè)風險。”

“在客戶關系維護與業(yè)務拓展方面,深耕本地市場讓銀行與客戶建立了深度聯(lián)系。憑借對當地市場和客戶需求的精準把握,滬農商行能夠提供個性化金融服務。”支培元表示。

圖源:罐頭圖庫

除了區(qū)位紅利,滬農商行堅持穩(wěn)健經營,始終堅守風險底線思維,也為資產質量的穩(wěn)定可控提供了保障。從撥備覆蓋率來看,截至2024年末為352.35%,繼續(xù)處于高位,遠高于行業(yè)平均水平,繼續(xù)保持充足的風險抵補能力,為長期穩(wěn)健經營筑牢安全墊。

值得一提的是,隨著央行分別從資產端和負債端引導利率下行,負債成本管理成為商業(yè)銀行重要課題。“我們更早意識到負債成本管控的重要性,并采取了行之有效的舉措逐步壓降高成本存款占比,過去三年存款付息率分別壓降了5BPs、6BPs和17BPs,壓降力度持續(xù)加大且均優(yōu)于行業(yè)平均水平。”在2024年度業(yè)績說明會上,滬農商行董事長徐力表示,今年一季度,該行人民幣存款付息率同比多降7個BPs,基本已達到去年全年的付息率壓降水平。

卓有成效的成本管控,使得該行在資產配置端能夠有更多擺布空間,在追求高收益資產的同時,仍能強化風險把控,夯實自身穩(wěn)發(fā)展內核。

此外,在當前銀行業(yè)數字化轉型的進程中,滬農商行也借助數字化轉型,進一步提升風險管控能力。同時,該行健全集團數智化全面風險管理體系,探索AI技術在智能合規(guī)風控領域的應用,進一步夯實穩(wěn)健發(fā)展根基。

從科研投入和技術儲備能力來看,滬農商行披露數據顯示,截至2024年末,該行金融科技投入約13.35億元,同比增長17.64%,專職金融科技人員904人,占員工總數9.75%,金融科技人數較上年末增加10.51%;軟件著作權數量16個,國家專利5個,其中發(fā)明專利3個。

圖源:罐頭圖庫

“在數智化風控方面,我們持續(xù)推進信貸管理系統(tǒng)集群建設,2024年優(yōu)化了信用風險預警系統(tǒng),推進信貸管理系統(tǒng)各類重要功能點的迭代,大量引入外部數據,通過科技賦能提升授信工作效率、控制風險。”滬農商行首席風控官朱衛(wèi)表示,2024年,滬農商行還根據普惠小微貸款的業(yè)務特點,上線了流水盡調系統(tǒng),通過自動識別分析企業(yè)流水提升客戶畫像能力,并優(yōu)化了貸后預警觸發(fā)機制,通過智慧風控手段提升普惠小微貸款展業(yè)效率和質量。

03

特色化發(fā)展多維布局

科技金融助推“新質生產力”發(fā)展

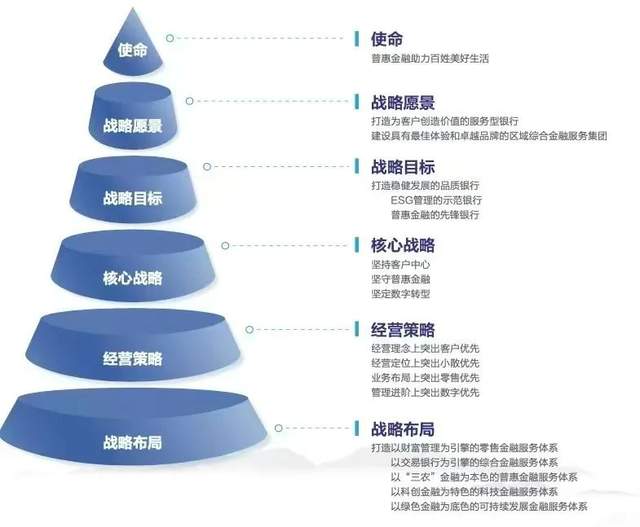

近年來,滬農商行在專業(yè)化、特色化、差異化經營上持續(xù)“深挖護城河”,不僅以穩(wěn)健經營為根基,還以五大金融服務體系為引擎,在服務實體經濟的同時,為股東、客戶和社會創(chuàng)造長期價值。

在2023-2025年發(fā)展戰(zhàn)略規(guī)劃中,滬農商行堅持“客戶優(yōu)先、小散優(yōu)先、零售優(yōu)先、數字優(yōu)先”四大經營策略,圍繞“穩(wěn)健發(fā)展的品質銀行、ESG管理的示范銀行、普惠金融先鋒銀行”三大目標,深度布局科技金融、綠色金融、普惠金融、養(yǎng)老金融和數字金融,全面響應金融“五篇大文章”。

圖源:滬農商行2024年年報

這一戰(zhàn)略框架并非簡單的業(yè)務布局,而是以價值創(chuàng)造為核心的系統(tǒng)性工程——既確保銀行自身的可持續(xù)發(fā)展,又賦能實體經濟,實現(xiàn)商業(yè)價值與社會價值的雙贏。

具體來看,零售轉型是滬農商行價值創(chuàng)造的重要抓手。憑借7953.18億元的AUM規(guī)模,該行精準切入養(yǎng)老金融賽道,覆蓋上海七成左右的老年人口,創(chuàng)新“金融+非金融”綜合服務模式,不僅提升了客戶粘性,更帶動了財富管理、支付結算等業(yè)務的協(xié)同增長。

科技金融則成為新質生產力的助推器——截至2024年末,該行科技型企業(yè)貸款余額達1149.84億元,科技型企業(yè)貸款客戶數達4278戶,其中中小微科技企業(yè)貸款戶數占比達97.55%,服務全市近半數“專精特新‘小巨人’”企業(yè);通過“鑫動能”培育計劃,助力科創(chuàng)企業(yè)從初創(chuàng)到上市的全周期成長,形成“科技-產業(yè)-金融”的良性循環(huán)。

在綠色金融領域,滬農商行843.35億元的信貸規(guī)模背后,是碳金融、綠色債券等創(chuàng)新產品的持續(xù)落地,既響應“雙碳”戰(zhàn)略,又優(yōu)化了銀行的資產結構。

綜合金融方面聚焦區(qū)域經濟深耕,4896.89億元的對公貸款中,郊區(qū)業(yè)務占比超60%,交易銀行服務的創(chuàng)新進一步強化了對本土企業(yè)的綜合賦能。

而普惠金融則彰顯了“三農”本色——普惠小微貸款和涉農貸款分別實現(xiàn)866.08億元及677.87億元,并成立600余人的普惠客戶經理隊伍,將金融服務滲透至縣域經濟的“最后一公里”,在實現(xiàn)商業(yè)可持續(xù)的同時,踐行社會責任。

圖源:罐頭圖庫

行業(yè)人士指出,滬農商行以五大金融服務體系為支柱,在保持資產質量優(yōu)異(不良率長期低于1%)、資本充足率穩(wěn)健的同時,持續(xù)培育新的增長極。這種“穩(wěn)中求進、進中提質”的發(fā)展模式,不僅為投資者帶來穩(wěn)定的分紅回報,更通過差異化競爭構筑起了護城河。

滬農商銀行的業(yè)績表現(xiàn),揭示了一條“穩(wěn)健為基、特色為矛”的發(fā)展路徑:聚焦區(qū)域經濟紅利、聚焦細分賽道專業(yè)化、聚焦數字化轉型。未來,若滬農商行能在科技金融的規(guī)模化變現(xiàn)、綠色金融的政策紅利捕捉上更進一步,對于投資者而言,或將是一份“穩(wěn)”的答卷,也是一份“進”的藍圖。

猜你喜歡

這家700億市值農商行擬維穩(wěn),上市23個交易日便觸發(fā)穩(wěn)定股價措施

9月22日晚間,滬農商行發(fā)布公告稱,公司股價已連續(xù)20個交易日低于每股凈資產8.9元/股,觸發(fā)穩(wěn)定股價措施預案。滬農商行被罰740萬元,涉未按規(guī)履行客戶身份識別等“三宗罪”

9月8日消息,人民銀行上海總部日前公布的一則罰單顯示,滬農商行因未按照規(guī)定履行客戶身份識別義務、未按規(guī)定保存客戶身份資料和交易記錄、未按規(guī)定報送大額交易報告或者可疑交易報告,被罰款740萬元。

野馬財經

野馬財經

博望財經

博望財經

AI財經社

AI財經社