“胡潤(rùn)富豪”左手倒右手,歐菲光利潤(rùn)增厚7000萬(wàn)!

“倔強(qiáng)地活著”,是董事長(zhǎng)蔡榮軍對(duì)歐菲光(002456.SZ)命運(yùn)的注解。

“活著”不容易,2020年被踢出蘋(píng)果供應(yīng)鏈后,歐菲光營(yíng)收從519億元暴跌至148億元,員工從4萬(wàn)人銳減至1.1萬(wàn)人。

4月2日,歐菲光發(fā)布2024年度報(bào)告,數(shù)據(jù)顯示,公司全年?duì)I收204.37億元,同比增長(zhǎng)21.19%;凈利潤(rùn)5838.18萬(wàn)元,同比下降24.09%;扣非凈利潤(rùn)-1272.11萬(wàn)元,雖已是連續(xù)第五年虧損,但同比收窄95.66%。

第四次重組也在爭(zhēng)議中登場(chǎng),4月1日,公司因籌劃重大資產(chǎn)重組緊急停牌。根據(jù)公告,歐菲光擬以發(fā)行股份及支付現(xiàn)金方式收購(gòu)控股子公司歐菲微電子(南昌)(下稱“歐菲微電子”)28.25% 股權(quán)及江西晶浩光學(xué)有限公司(下稱“江西晶浩”)48.93% 股權(quán),交易完成后兩家子公司將實(shí)現(xiàn)全資控股。同時(shí)公司擬發(fā)行股份募集配套資金。

蔡榮軍的光學(xué)帝國(guó)能否借這場(chǎng)資本手術(shù)刀,切開(kāi)產(chǎn)業(yè)鐵幕?

收購(gòu)2家子公司

增厚利潤(rùn)7千萬(wàn)?

對(duì)于公司2024年凈利潤(rùn)下滑,歐菲光在年報(bào)中表示,原因之一是報(bào)告期內(nèi)公司少數(shù)股東損益同比增加,導(dǎo)致歸屬于上市公司股東的凈利潤(rùn)減少。

數(shù)據(jù)顯示,2023年歐菲光少數(shù)股東損益為-286萬(wàn)元,而2024年這一數(shù)字為7094萬(wàn)元。

其中,歐菲微電子與江西晶浩的少數(shù)股東權(quán)益對(duì)凈利潤(rùn)的侵蝕顯著,尤其是歐菲微電子,達(dá)7898萬(wàn)元。

圖源:歐菲光2024年度報(bào)告

若實(shí)現(xiàn)全資控股,按2024年盈利水平測(cè)算,預(yù)計(jì)可為歐菲光增厚凈利潤(rùn)約7000萬(wàn)元。

歐菲微電子成立于2014年,是歐菲光旗下指紋識(shí)別整體方案提供商,核心產(chǎn)品包括指紋芯片封裝、模組及相關(guān)測(cè)試軟件,覆蓋手機(jī)、金融支付、安防、汽車及健康等領(lǐng)域的生物識(shí)別應(yīng)用。其技術(shù)亮點(diǎn)包括under glass和under display指紋方案,并擁有多項(xiàng)核心專利,如壓電薄膜制備技術(shù)和深度成像模組專利。

江西晶浩成立于2018年,主營(yíng)業(yè)務(wù)聚焦攝像模組及電子設(shè)備制造,產(chǎn)品廣泛應(yīng)用于智能手機(jī)、智能監(jiān)控等領(lǐng)域。其技術(shù)方向包括降低模組高度、提升成像穩(wěn)定性及優(yōu)化低光環(huán)境成像質(zhì)量。

兩家子公司均為歐菲光產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié):歐菲微電子強(qiáng)化生物識(shí)別技術(shù)主權(quán),江西晶浩則聚焦光學(xué)模組制造。

2024年歐菲微電子和江西晶浩的營(yíng)收分別為46.26億元和73.72億元,合計(jì)119.98億元,占2024年歐菲光總營(yíng)收的58.71%。

圖源:歐菲光2024年度報(bào)告

營(yíng)收貢獻(xiàn)了一大半,但截至重組前,歐菲光對(duì)歐菲微電子和江西晶浩的持股比例分別只有71.75%和51.08%。

這是因?yàn)?019年,在子公司發(fā)展初期,歐菲光通過(guò)引入外部資本分擔(dān)研發(fā)與擴(kuò)張風(fēng)險(xiǎn),這時(shí)國(guó)資通過(guò)增資方式入股了兩家子公司。具體而言:2019年5月,南昌高投建筑工程有限公司向江西晶浩前身南昌歐菲華光增資4.9億元,獲得48.93%股權(quán);2019年12月,南昌市產(chǎn)盟投資管理有限公司向歐菲微電子增資15億元,獲得28.25%股權(quán)。

如今子公司發(fā)展逐漸走上正軌,盈利能力增強(qiáng),歐菲光的策略開(kāi)始從“分散風(fēng)險(xiǎn)”轉(zhuǎn)向“強(qiáng)化控制”。

圖源:罐頭圖庫(kù)

但值得注意的是,兩家子公司PB(市凈率)分別為1.2倍和1.05倍,顯著低于歐菲光當(dāng)前11.18倍的PB。

歐菲光子公司 PB 估值顯著低于母公司,本質(zhì)是市場(chǎng)對(duì)“制造資產(chǎn)”與“成長(zhǎng)敘事”的差異化定價(jià)。短期來(lái)看收購(gòu)可能優(yōu)化財(cái)務(wù)表現(xiàn)并提振市場(chǎng)信心,但長(zhǎng)期需驗(yàn)證技術(shù)協(xié)同能否轉(zhuǎn)化為實(shí)際盈利能力,以及母公司高估值是否具備可持續(xù)性。

香頌資本董事沈萌認(rèn)為,企業(yè)PB低意味著凈資產(chǎn)收益率可能不是很高,但不排除是因?yàn)槠髽I(yè)的債務(wù)少,所以凈資產(chǎn)收益率低。高PB企業(yè)收購(gòu)低PB企業(yè),會(huì)提升收購(gòu)方上市公司的每股凈資產(chǎn)值,而且標(biāo)的企業(yè)為上市公司貢獻(xiàn)了較大比例的業(yè)績(jī),是利好上市公司。

四度重組:

從“果鏈棄子”轉(zhuǎn)身為“華為盟友”

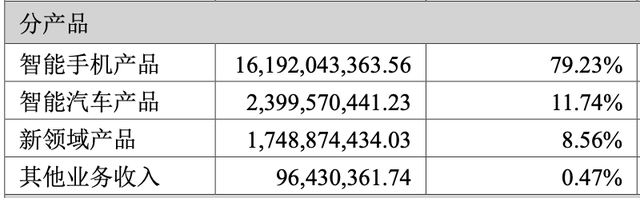

歐菲光深耕光學(xué)光電行業(yè)二十余年,目前產(chǎn)品廣泛應(yīng)用于智能手機(jī)、智能汽車及其他智能應(yīng)用新領(lǐng)域,主要包括光學(xué)攝像頭模組、光學(xué)鏡頭、指紋識(shí)別模組、3D ToF、智能駕駛、車身電子、智能座艙和智能門(mén)鎖等相關(guān)產(chǎn)品。

具體來(lái)看,2024年智能手機(jī)產(chǎn)品占比79.23%,智能汽車產(chǎn)品占比11.74%,新領(lǐng)域產(chǎn)品占比8.56%,還有其他業(yè)務(wù)收入占比0.47%。

圖源:歐菲光2024年度報(bào)告

實(shí)際上,歐菲光自2010年上市以來(lái),共經(jīng)歷四次重大資產(chǎn)重組,每次重組均與其業(yè)務(wù)轉(zhuǎn)型、技術(shù)突破及戰(zhàn)略調(diào)整緊密相關(guān),深刻影響了公司發(fā)展軌跡。

第一次重組是在2014年,歐菲光以2.34億美元收購(gòu)索尼華南工廠,獲得高端攝像頭模組制造能力,并借此打入蘋(píng)果供應(yīng)鏈。

2016年成為蘋(píng)果供應(yīng)商后,歐菲光營(yíng)收突破200億元,攝像頭模組出貨量全球第一。歐菲光還通過(guò)索尼的專利和工藝,提升光學(xué)精密制造能力,為后續(xù)多攝技術(shù)布局奠定基礎(chǔ)。當(dāng)時(shí)蘋(píng)果訂單占比高達(dá)22%,但這也為后續(xù)被剔除供應(yīng)鏈后的業(yè)績(jī)崩塌埋下隱患。

第二次重組是在2017年,歐菲光斥資15.8億元收購(gòu)美國(guó)公司Immervison 20%股權(quán),布局車載鏡頭專利技術(shù)。

當(dāng)時(shí)歐菲光通過(guò)重組獲得魚(yú)眼鏡頭、全景影像等專利,為后續(xù)車載業(yè)務(wù)奠定基礎(chǔ)。這是歐菲光首次明確智能汽車為第二增長(zhǎng)曲線,但因中美貿(mào)易爭(zhēng)端,技術(shù)整合未達(dá)預(yù)期,車載業(yè)務(wù)短期未能貢獻(xiàn)顯著收益。且重組還導(dǎo)致歐菲光資金承壓,資產(chǎn)負(fù)債率由2016年的65.69%增長(zhǎng)至2017年的70.2%,2018年進(jìn)一步增長(zhǎng)至77.08%。

圖源:罐頭圖庫(kù)

第三次重組是在2020年,歐菲光出售廣州得爾塔影像等四家子公司給聞泰科技,回籠資金24.2億元。

當(dāng)時(shí)歐菲光因被美國(guó)列入實(shí)體清單,遭蘋(píng)果取消攝像頭模組訂單,于是公司剝離蘋(píng)果業(yè)務(wù),聚焦國(guó)產(chǎn)供應(yīng)鏈。這使得歐菲光2021年?duì)I收驟降53%,但同時(shí)公司資產(chǎn)負(fù)債率從2020年的73.71%降至2021年的60.68%,現(xiàn)金流壓力得到緩解。

同時(shí)歐菲光回籠資金投入光學(xué)研發(fā),轉(zhuǎn)向華為、小米等國(guó)產(chǎn)客戶。尤其是2023年9月,華為推出了Mate 60系列手機(jī),歐菲光憑借攝像頭模組主要供應(yīng)商的身份,實(shí)現(xiàn)了業(yè)績(jī)反轉(zhuǎn)。

目前歐菲光依然是華為手機(jī)攝像頭模組的供應(yīng)商,為華為提供了后置攝像頭、前置攝像頭、指紋模組。

2024年,歐菲光國(guó)內(nèi)收入占比達(dá)87%。

“技術(shù)狂人”蔡榮軍的逆襲

與資本困局

歐菲光創(chuàng)立于2001年,2002年就因發(fā)展不好瀕臨倒閉,于是公司原股東聘請(qǐng)蔡榮軍做總經(jīng)理,公司才有了一絲起色。2004年,蔡榮軍以439萬(wàn)元接盤(pán)歐菲光,如今也是歐菲光的實(shí)際控制人。

蔡榮軍1972年出生在廣東揭陽(yáng)的一個(gè)農(nóng)村,小時(shí)候家里窮,上學(xué)的學(xué)費(fèi)都要向親戚朋友借,有時(shí)候甚至還要賒學(xué)費(fèi),但母親依然堅(jiān)持讓他上學(xué)。

后來(lái)蔡榮軍考上了汕頭大學(xué),并在畢業(yè)后進(jìn)入當(dāng)時(shí)世界上最大的影像產(chǎn)品公司柯達(dá),成為了當(dāng)時(shí)公司最年輕的影像專家,九十年代就月薪過(guò)萬(wàn)。

“柯達(dá)不死,我可能一輩子當(dāng)高級(jí)打工人。”蔡榮軍曾在接受媒體采訪時(shí)表示。但受數(shù)碼浪潮,傳統(tǒng)膠片逐漸沒(méi)落,柯達(dá)也面臨破產(chǎn)。于是蔡榮軍拿著積蓄前往深圳“淘金”,并在機(jī)緣巧合下接手了歐菲光,開(kāi)啟了自己在光學(xué)領(lǐng)域的傳奇。

圖源:罐頭圖庫(kù)

剛?cè)胫鳉W菲光時(shí),原股東無(wú)法突破濾光片鍍膜技術(shù),于是蔡榮軍憑借在柯達(dá)積累的技術(shù)經(jīng)驗(yàn),帶領(lǐng)團(tuán)隊(duì)攻克紅外截止濾光片技術(shù),解決了鍍膜均勻性和良率問(wèn)題。2006年,歐菲光成為紅外截止濾光片全球最大廠商,全球市場(chǎng)份額高達(dá)30%,公司估值約1.5億元。與此同時(shí),蔡榮軍預(yù)見(jiàn)到濾光片可能被薄膜技術(shù)替代,決定跨界進(jìn)入電容式觸摸屏市場(chǎng)。

2008年,歐菲光進(jìn)入手機(jī)觸摸屏領(lǐng)域,當(dāng)年實(shí)現(xiàn)營(yíng)收2.3億元,凈利潤(rùn)3728萬(wàn)元。

2010年歐菲光上市后,加速布局薄膜式觸摸屏,瞄準(zhǔn)智能手機(jī)市場(chǎng)爆發(fā)期,并在2013年成為全球最大的薄膜式觸摸屏供應(yīng)商,進(jìn)入華為、小米等頭部手機(jī)廠商供應(yīng)鏈。

而隨著智能手機(jī)多攝趨勢(shì)興起,歐菲光又瞄準(zhǔn)光學(xué)賽道,2014年以2.34億美元收購(gòu)索尼華南工廠,切入高端攝像頭模組市場(chǎng),還借此打入蘋(píng)果供應(yīng)鏈。

2016年歐菲光成為蘋(píng)果攝像頭模組供應(yīng)商,單月出貨量躋身全球前列,2017年?duì)I收突破330億元。與蘋(píng)果綁定的日子,是歐菲光最輝煌的一段時(shí)光,2019年,公司營(yíng)收一度超過(guò)500億元。

公司上市后,蔡榮軍就在2012年登陸了《胡潤(rùn)百富榜》,與蘋(píng)果合作后,還在2017年以115億身價(jià)位列《胡潤(rùn)全球富豪榜》第1386位。公司股價(jià)也在2017年摸到了26元/股的歷史最高點(diǎn)。

面對(duì)消費(fèi)電子增長(zhǎng)瓶頸,蔡榮軍也在積極探索第二增長(zhǎng)曲線。他2014年就瞄準(zhǔn)生物識(shí)別趨勢(shì),建成亞洲最大指紋識(shí)別模組工廠。2015年布局智能汽車領(lǐng)域,收購(gòu)華東汽電、南京天擎等企業(yè),切入車載鏡頭和智能駕駛系統(tǒng)。

歐菲光的沉浮始終與蔡榮軍的資本布局深度綁定,如今收購(gòu)兩家子公司,蔡榮軍能否借資本運(yùn)作,在消費(fèi)電子復(fù)蘇與智能汽車爬坡的窗口期,完成“絕地反擊”?

猜你喜歡

營(yíng)收狂飆背后歸母凈利潤(rùn)卻下跌,光學(xué)龍頭歐菲光重組微電子能否逆天改命?

翻開(kāi)歐菲光2024年財(cái)報(bào),折射出“增收不增利”的轉(zhuǎn)型陣痛。股價(jià)上漲,業(yè)績(jī)卻難見(jiàn)起色,歐菲光“傍大腿”不如自救?

救活歐菲光的,從來(lái)都是自己。被蘋(píng)果“拋棄”傍上華為“大腿”,模組大廠歐菲光的危機(jī)真的解除了嗎?

歐菲光靠著進(jìn)入華為供應(yīng)鏈再打翻身仗,一出一入間完成華麗轉(zhuǎn)身,但,它的危機(jī)真的解除了嗎?東田微、歐菲光高管接連被監(jiān)視居住,是巧合還是另有隱情?

關(guān)聯(lián)密切的兩家公司,高管先后被同地公安監(jiān)視居住,是巧合嗎?歐菲光:工作人員確認(rèn)和華為有合作,上半年凈利降2677%

A股盤(pán)中,歐菲光直線拉升,一度漲停。截至發(fā)稿前,歐菲光已打開(kāi)漲停,漲8.5%報(bào)6.38元/股,總市值207.85億元。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

《財(cái)經(jīng)天下》周刊

《財(cái)經(jīng)天下》周刊