業(yè)績增長乏力,市值“蒸發(fā)”近300億,合規(guī)風(fēng)險暴露,新行長劉敏能否扭轉(zhuǎn)蘭州銀行頹勢?

上市即是巔峰”的蘭州銀行,人事變動仍在繼續(xù)。

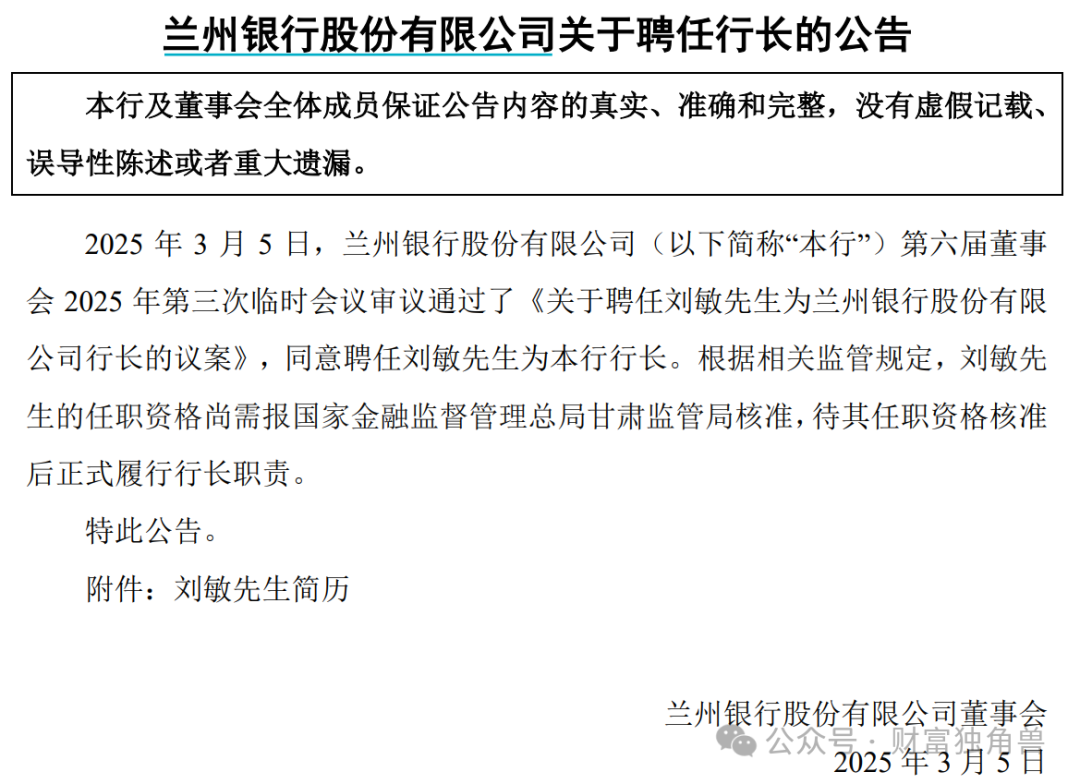

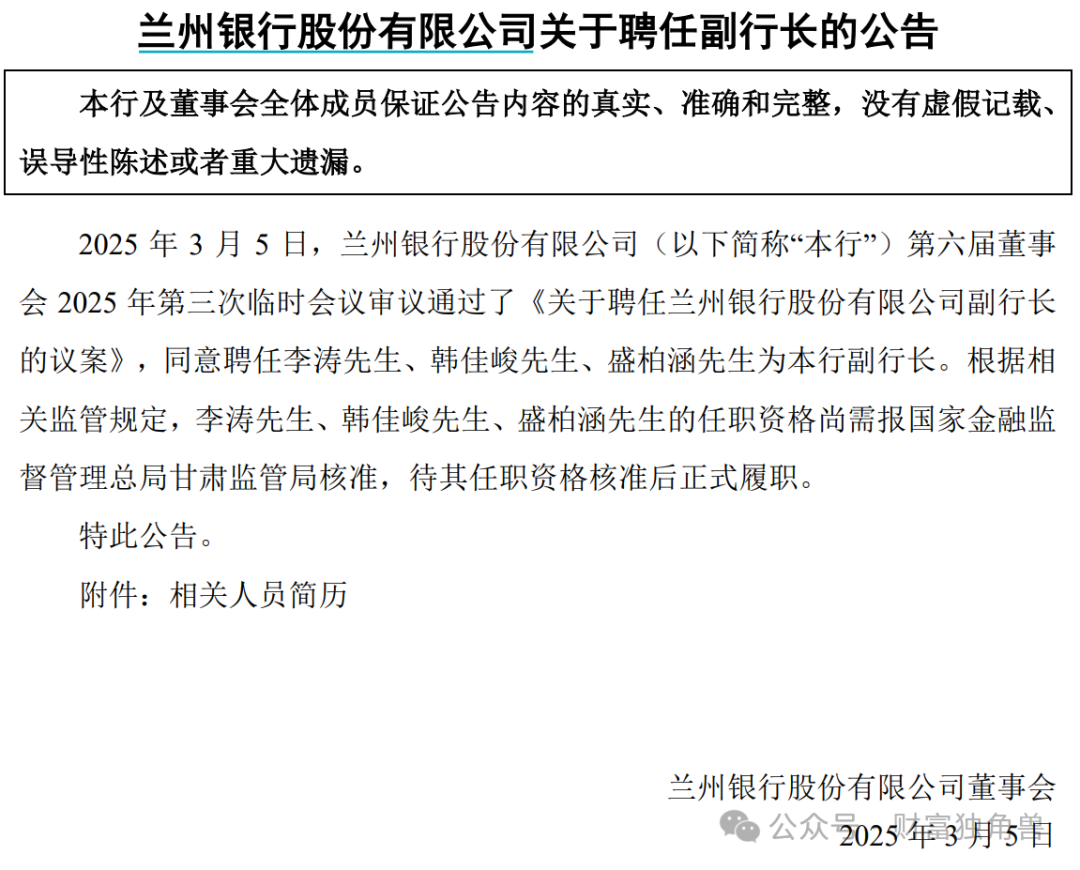

近期,蘭州銀行連發(fā)了2則人事變動公告,第六屆董事會審議通過聘任劉敏為行長,同時聘任了李濤、韓佳峻、盛柏涵三位新任副行長。據(jù)了解,劉敏此前在工商銀行甘肅省分行體系內(nèi)有多年的工作經(jīng)驗(yàn),其上任標(biāo)志著蘭州銀行結(jié)束了長達(dá)半年的行長職位空缺期;而上述新任副行長均來自銀行內(nèi)部,具有長期分支機(jī)構(gòu)管理經(jīng)驗(yàn)。

此輪人事變動后,蘭州銀行形成新領(lǐng)導(dǎo)班子:董事長許建平,行長劉敏,副行長程藝(掛職)、劉靖、李濤、韓佳峻、盛柏涵。

另外在業(yè)績方面,盡管蘭州銀行在近年來取得了一定的業(yè)績增長,但信貸資產(chǎn)質(zhì)量仍然面臨嚴(yán)峻挑戰(zhàn),使得其業(yè)績增長顯得乏力。蘭州銀行2024年年度報告尚未披露,2024年前三季度實(shí)現(xiàn)營業(yè)收入60.53億元,同比下降3.02%;歸母凈利潤14.95億元,同比增長0.95%,“增利不增收”。

受多重因素的影響,蘭州銀行的股價,不是在下跌,就是在下跌的路上。

作為A股首只“破凈發(fā)行”的銀行股,蘭州銀行自2022年1月上市以來股價一直處于破發(fā)破凈狀態(tài),盡管在上市初期股價短暫達(dá)到過7.3元/股的峰值,但此后便持續(xù)下跌,目前2.33元/股,不僅跌破發(fā)行價3.57元/股,更是距最高價7.36元/股跌近七成,市值“蒸發(fā)”近300億,目前市值只有132億。這種股價持續(xù)下跌的態(tài)勢使得投資者對蘭州銀行的信心嚴(yán)重不足。

01

業(yè)績增長乏力,不良貸款率居高不下

據(jù)公開資料顯示,蘭州銀行前身系在原蘭州市55家城市信用社及1家信用社聯(lián)社基礎(chǔ)上于1997年發(fā)起設(shè)立的蘭州城市合作銀行,歷時5年“IPO長跑”后最終于2022年1月在深交所主板上市,成為甘肅省首家A股上市銀行,下轄總行營業(yè)部1家、分行15家、支行158家,覆蓋全省各市州。

但近年來蘭州銀行發(fā)展頹勢漸顯,增長乏力。

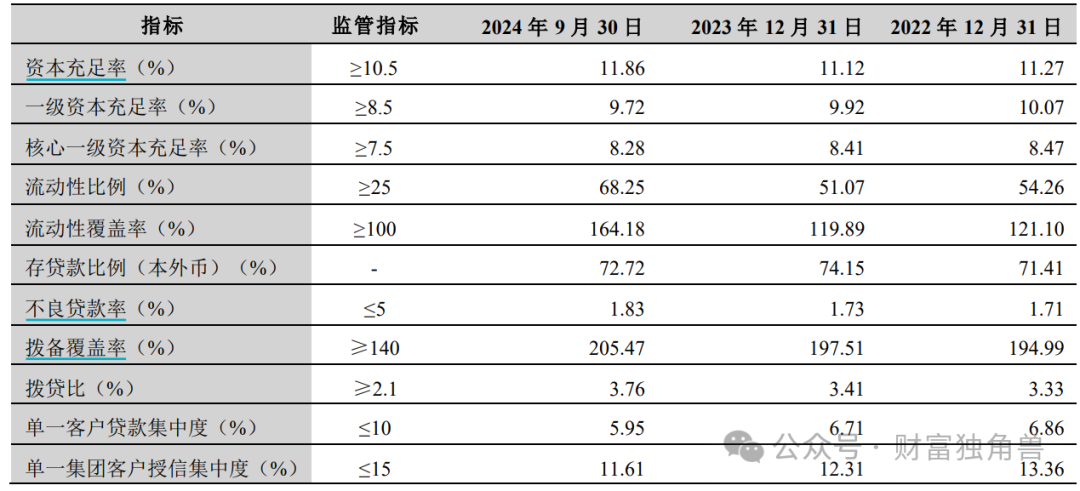

首當(dāng)其沖的就屬蘭州銀行的不良貸款率一直居高不下,2024年9月末達(dá)到1.83%,較上年末抬升0.1個百分點(diǎn),在A股上市銀行中處于較高水平。

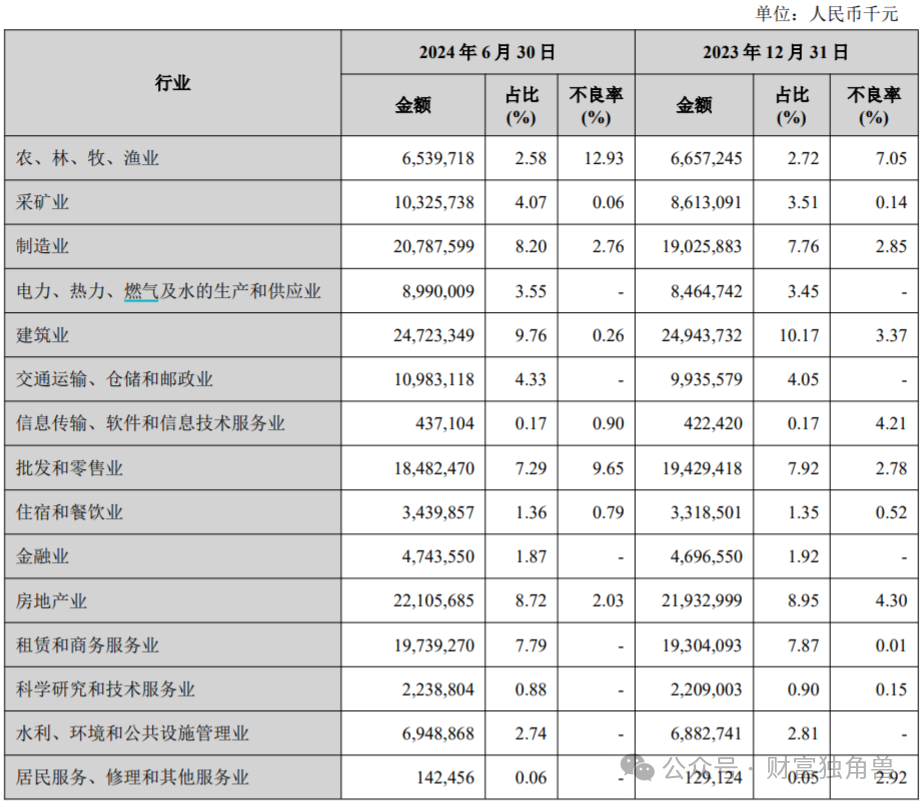

分行業(yè)來看,蘭州銀行貸款主要集中在建筑業(yè)、房地產(chǎn)業(yè)、制造業(yè)、租賃和商務(wù)服務(wù)業(yè)、批發(fā)和零售業(yè)等行業(yè),截至2024年6月末,貸款金額分別占貸款總額的9.76%、8.72%、8.20%、7.79%和7.29%。上述5個行業(yè)中,房地產(chǎn)業(yè)、制造業(yè)貸款的不良率分別為2.03%、2.76%;批發(fā)和零售業(yè)不良率則高達(dá)9.65%。

信貸資產(chǎn)質(zhì)量下滑一定程度上使得蘭州銀行的盈利能力受到限制。從業(yè)績增長的角度來看,蘭州銀行2024年前三季度的營業(yè)收入為60.53億元,同比下降了3.02%。盡管歸母凈利潤同比增長了0.95%,達(dá)到14.95億元,但這一增長幅度相對較小,顯示出其在業(yè)務(wù)拓展和盈利能力提升方面存在乏力的情況。

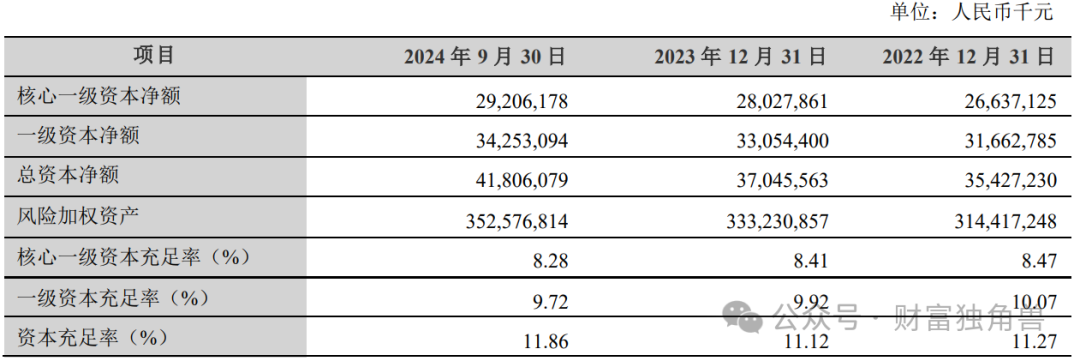

在資本充足率指標(biāo)方面,2022年末、2023年末和2024年9月末,蘭州銀行核心一級資本充足率分別為8.47%、8.41%、8.28%,一級資本充足率則從10.07%、9.92%,降至9.72%,無疑反映出資本質(zhì)量的壓力正在加劇。

02

除了業(yè)績表現(xiàn)不佳外,蘭州銀行管理層變動仍在持續(xù),特別是行長和副行長等重要職位的變動,引發(fā)了市場對其管理層穩(wěn)定性的質(zhì)疑。

2021年2月至2024年8月,蒲五斤擔(dān)任蘭州銀行行長。然而,在2024年8月的董事會換屆中,蒲五斤未能連任行長,改由董事長許建平代為履行行長職責(zé);2025年3月5日,蘭州銀行第六屆董事會審議通過聘任劉敏為行長,這也標(biāo)志著蘭州銀行結(jié)束了長達(dá)半年的行長職位空缺期。

與此同時,在過去的一年中,蘭州銀行的副行長職位也經(jīng)歷了多次變動。2024年4月和7月,副行長王斌國和何力因工作調(diào)動原因先后辭職;2024年8月董事會換屆上,副行長劉軍未能獲聘續(xù)任。此外,還有掛職副行長王毅因掛職期滿而離職。為了填補(bǔ)這些空缺,蘭州銀行在2025年3月5日同時聘任了李濤、韓佳峻、盛柏涵三位新任副行長。

值得注意的是,頻繁的人事變動還可能影響蘭州銀行的戰(zhàn)略規(guī)劃和業(yè)務(wù)連續(xù)性,無疑會對其穩(wěn)定性和長期戰(zhàn)略執(zhí)行產(chǎn)生影響。

此外,蘭州銀行合規(guī)風(fēng)險也暴露。

2023年11月,蘭州銀行及其旗下9家支行因多項(xiàng)違法違規(guī)事實(shí)被國家金融監(jiān)督管理總局甘肅監(jiān)管局合計(jì)罰款710萬元,暴露了其在內(nèi)部管理、貸款業(yè)務(wù)、案件信息報送、印章管理以及數(shù)據(jù)質(zhì)量管理等多個方面存在的問題。

此前,甘肅省通信管理局發(fā)布關(guān)于侵害用戶權(quán)益行為11款A(yù)PP的通報(2023年第二批)顯示,近期對甘肅省內(nèi)相關(guān)APP進(jìn)行檢測,因發(fā)現(xiàn)“蘭州銀行”、“蘭州銀行企業(yè)版”等APP存在違法違規(guī)收集使用個人信息行為,已責(zé)令蘭州銀行限期完成整改。

具體來看:“蘭州銀行”APP及蘭州銀行企業(yè)版”APP共同涉及APP、SDK違規(guī)收集個人信息的問題,另外“蘭州銀行”APP還涉及超范圍收集個人信息;APP強(qiáng)制、頻繁、過度索取權(quán)限的問題。

對此,蘭州銀行表示,該行依據(jù)人民銀行相關(guān)文件要求連續(xù)3年開展手機(jī)銀行及企業(yè)手機(jī)銀行APP備案工作,從APP上架安全管理,安全防護(hù),個人信息收集、使用、存儲規(guī)范等方面進(jìn)行外部專業(yè)檢測評估。因該行APP備案遵循的金融行業(yè)技術(shù)規(guī)范與通信管理局此次檢測時執(zhí)行的電信行業(yè)技術(shù)規(guī)范、檢測標(biāo)準(zhǔn)、側(cè)重點(diǎn)、規(guī)范要求存在不一致情況,導(dǎo)致該行兩款A(yù)PP被認(rèn)定為“侵害用戶權(quán)益”。

值得注意的是,蘭州銀行還因收取高額服務(wù)費(fèi)、變相砍頭息被投訴。

據(jù)一位消費(fèi)者在黑貓投訴平臺投訴稱,“本人在2020年12月24日在你我貸借了6900元。資方是蘭州銀行。借款年利率高達(dá)百分之60。嚴(yán)重超出國家規(guī)定的百分之二十四,現(xiàn)要求蘭州銀行退還多給的所謂擔(dān)保費(fèi)和服務(wù)費(fèi)2145.9元。”

無獨(dú)有偶,還有消費(fèi)者投訴稱,“本人于2021年10月9日在恒昌集團(tuán)APP普融花上面借了一筆11000元12期還的貸款,該筆資金是由蘭州銀行放款,發(fā)現(xiàn)前三期,每一期都收取高額除利息外的服務(wù)費(fèi),三期達(dá)3000之多的服務(wù)費(fèi),是變相砍頭息。”

原本還千瘡百孔的蘭州銀行,還攤上個“貪官”,進(jìn)一步被掏空。

早先中國裁判文書網(wǎng)披露的2則判決書顯示,蘭州銀行原監(jiān)事長李玉峰和人民銀行蘭州中心原支行行長楊明基貪污行賄。據(jù)悉,1996年至2012年期間,為獲楊明基在金融業(yè)務(wù)及個人發(fā)展等方面提供關(guān)照和幫助,李玉峰花式行賄290.16萬元。不僅行賄,李玉峰也受賄,利用職務(wù)便利,其收受他人所送錢款共計(jì)240萬元。

業(yè)績增長乏力,信貸資產(chǎn)質(zhì)量不佳,二級市場股價長期萎靡不振,合規(guī)風(fēng)險暴露,這些無疑是蘭州銀行新任高管們需要直面的挑戰(zhàn),后續(xù)如何應(yīng)對還需市場給出答案,我們拭目以待。

猜你喜歡

渤海銀行近700億債權(quán)“七折”甩賣,減負(fù)之后能否輕裝上陣?

渤海銀行的“減負(fù)”行動已進(jìn)入深水區(qū)。三位“首席”上任,華夏銀行能否托住經(jīng)營底盤?

華夏銀行新的高管團(tuán)隊(duì),是否能穩(wěn)住“底盤”,還需要用更多業(yè)績和指標(biāo)增長來說話。中原銀行“換帥”:業(yè)績表現(xiàn)、合規(guī)管理、資產(chǎn)質(zhì)量考驗(yàn)新管理層

此次行長更迭也直接反映出新一屆管理層所面臨的多重任務(wù)。“國壽系”少帥林朝暉掌舵廣發(fā)銀行,直面合規(guī)、增收、轉(zhuǎn)型三大挑戰(zhàn)

換帥之后的廣發(fā)銀行,其戰(zhàn)略方向是否會調(diào)整,以及如何尋找新的健康可持續(xù)發(fā)展路徑將成為新帥面臨的挑戰(zhàn)之一。

財富獨(dú)角獸

財富獨(dú)角獸