2024年IPO之王:中金資本奪魁,高瓴創投第二,紅杉中國第三

在2023年的資本寒冬中,我們總說要展望未來。那么2024年的環境如何呢?

根據融中財經梳理,2024年A股IPO數量為100家,比2023年的313家降低了68.05%;募資總額為673.53億元,比2023年的3565.39億元降低了81.11%,并且創下2014年(640.45)以來的歷史新低。港交所在2024年收獲70個IPO,僅僅是與2023年持平。

可以看出,在這個投資人萬眾期待的2024年,IPO仍是處在“難于上青天”的狀態。

2024年的IPO情況,可以用一個“嚴”字簡單概括。事實上,自2023年8月起。證監會就曾表態將階段性收緊IPO節奏、發揮逆周期調節機制后,IPO的步伐開始明顯放緩。而到2024年,這股態勢進一步蔓延。

2024年新“國九條”發布以來,“嚴把發行上市準入關”成為IPO市場2024年全年的主旋律。也由此開始,IPO受理數量銳減,并且出現了大量終止IPO的事件發生。據悉,2024年IPO終止數量達到437家,甚至超過2023年全年的上市家數。

推動“高質量”IPO發展是2024年的主旋律。在這一目標之下,IPO的數量縮緊似乎是必然發生的事件,投資人們的處境甚至更艱難于2023年。

風濤險我,我險風濤。

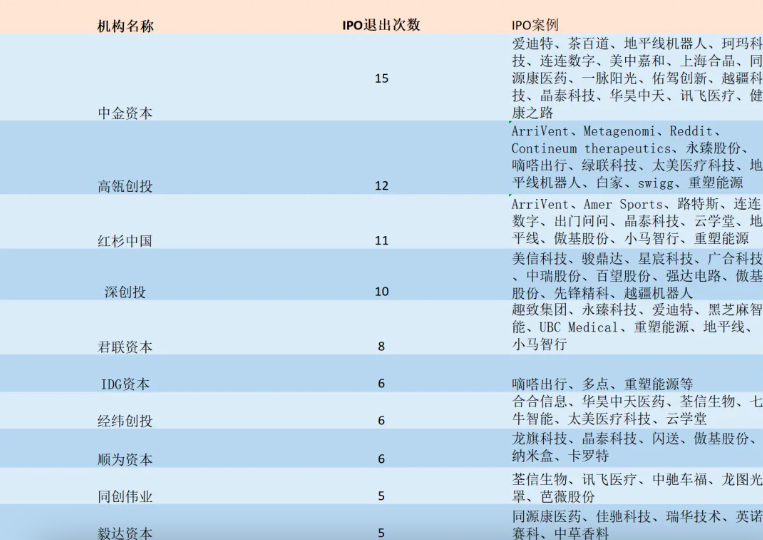

哪怕在這樣的環境下仍有一批取得優秀成績的投資機構。其中,中金資本以15個IPO的成績位列今年機構IPO退出榜首,并且在其IPO成績單中不乏茶百道、地平線機器人、連連數字、愛迪特等優秀企業;高瓴創投以12個IPO排名第二,投出了包括嘀嗒出行、綠聯科技、太美醫療科技、地平線機器人等行業龍頭;紅杉中國以11個IPO排名第三,投出了小馬智行、重塑能源、星宸科技等優秀企業;深創投以10個IPO數量排名第四,其中包括美信科技、駿鼎達、星宸科技、廣合科技等;君聯資本投出了地平線、黑芝麻智能等,以8個IPO數量排名第五。

來源:融中財經

來源:融中財經

公開信息整理,融中財經制圖

值得一提的是,今年年初時,邁瑞醫療收購科創板上市公司惠泰醫療。以此為起始,并購逐漸成為IPO縮緊后,退出的新關鍵詞。

據數據,2024年前三季度并購退出渠道占整個退出市場的29%。自2024年9月份證監會發布《關于深化上市公司并購重組市場改革的意見》(即“并購六條”)后,上海、安徽等多地相繼出臺并購重組支持舉措。政策的疊加助推下,并購退出尤其火熱。

攻守之道,在于伺機而動,應時而變。時代的勝利者永遠不是止步不前,而是勇于抓住機遇,調整策略。在2023年的資本寒冬后,2024年的處境依然不好,但是卻潛藏著種種機遇。在嶄新的2025年,誰又能抓住機會笑到最后?還需要時間來給出答案。

IPO難,難于上青天

為什么說2024年可以用一個“嚴”字形容?首先在2024年,中國資本市場對IPO審核標準進行了全面升級,“推動高質量IPO”的信號傳遍一級市場。

3月15日,中國證監會發布實施《首發企業現場檢查規定》。證監會表示,將大幅提高現場檢查比例、擴大覆蓋面,從源頭上提高上市公司質量;4月30日,滬深北三大交易所分別發布股票上市規則系列新規,主板、創業板修訂申報財務指標要求,上市門檻提高。主板企業三年累計凈利潤的門檻從1.5億元提高至2億元,創業板更加注重企業的成長性和抗風險能力;還有就是4月12日,也就是繼2004、2014年之后的第三個新版“國九條”。從新的“國九條”內容來看,除了有關資本市場高質量發展的目標設定之外,還包括了嚴把發行上市準入關、嚴格上市公司持續監管,加大退市監管力度。國內資本市場,特別是股市發展從過去注重規模,注重一級市場,注重鼓勵企業融資,開始轉向提升上市公司質量,保護投資者利益。

諸多政策的疊加之下,2024年的IPO門檻進一步提高,進而導致了IPO縮緊的情況。

以因推果,在嚴政策之下,2024年的IPO數據更慘于2023年的資本寒冬。具體來看,根據融中數據2024年全年共計有464個項目完成IPO,而2023年則有630個,下降約26%。分開來看,創業板38家,北交所23家,滬市主板17家,科創板15家,深市主板7家。A股募資額上來看,2024年總募資673.53億元,較2023年下降81%。A股IPO市場整體表現較為低迷,IPO數量和募資規模均顯著下降。

但是與A股的表現相反,港股2024年成績單頗為優秀,這也得益于2024年發展港股市場的激勵政策推出。

4月份,中國證監會發布了5項資本市場對港合作措施,支持內地行業龍頭企業赴港上市,激活香港市場。8月23日,港交所下調特專科技公司上市時的市值門檻,同時下調SPAC(特殊目的收購公司)并購交易最低獨立第三方投資額,并對第三方投資者的獨立性做了重新規定。政策之下,港交所較2023年有了更好的回暖跡象。2024年,港股共70只新股IPO上市,上市新股數量與2023年持平。不過,2024年新股首發募集資金累計約876億港元,遠超2023年的463億港元,同比增長89%,這主要得益于美的集團、地平線機器人、順豐控股、華潤飲料這些大型IPO上市的拉動。

美股方面,2024年,美股市場共有225家企業完成IPO,募集資金總額為382.6億美元。2024年是自2021年達到募資規模3166億美元峰值以來美國首次公開募股活動最好的一年。另外,2024年78家中概股企業在美國納斯達克或紐交所成功上市,共計占到美股IPO市場的34.7%。其中,64家中概股企業完成傳統IPO,13家完成SPAC IPO;另有1家中概股企業完成OTC轉板納斯達克上市。

從募資規模來看,國貨航壓哨成為A股2024年最大IPO,募集資金約35億元。其次分別為永興股份(24.3億)、艾羅能源(22.26億)、達夢數據(16.52億)、諾瓦星云(16.29億)。港交所方面,美的IPO募資266.81億,成為2024年港交所最大IPO,其次分別為順豐(49.25)、地平線(44.74)、華潤(42.65)、茶百道(21.43億),2024年港股股權融資市場募資額遠超2023年,重回全球第四大新股市場排名。

硬科技依然是寵兒,廣東、浙江、江蘇排名前三

從2024年的IPO行業和地區分布來看,與2023年的趨勢大差不差。

從行業分布來看,2024年硬科技依然是IPO最大的寵兒。根據融中數據,共計464個IPO中,先進制造行業共計出現86個IPO、新一代信息技術62個,硬科技項目占最大比例。

2024年6月19日,中國證監會發布“科創八條”,強化科創板“硬科技”定位,嚴把入口關,優先支持新產業新業態新技術領域突破關鍵核心技術的“硬科技”企業在科創板上市。相關政策的加持讓硬科技行業的火熱繼續蔓延。

2024年A股的IPO主要集中在工業、科技和材料行業,這三個行業的IPO數量及籌資額占全年總量的88%和90%。在2024年的前十大IPO中,有6家企業來自科技行業,其他多數企業也屬于“硬科技”領域。進一步統計,2024年科創板公司IPO合計融資131.48億元。其中,6家IPO融資超過10億元,6家融資在5億元—10億元之間,3家融資在5億元以內。2024年,達夢數據以IPO融資16.52億元居首,上海合晶和成都華微均融資15億元。此外,合合信息、聯蕓科技和佳馳科技3家融資規模都在10億元以上。

港股方面,由于港股18C的特殊機制,硬科技企業港交所上市門檻降低。所以在2024年,港交所的硬科技企業IPO迎來一波小高潮。其中,以智能化、自動化驅動的藥物研發科技公司晶泰科技于2024年6月13日正式在港交所主板掛牌上市。成為港股18C特殊規則下的第一家上市企業。再到8月8日,自動駕駛芯片企業黑芝麻智能順利在港交所掛牌上市,首發募集資金8.27億,成為港股18C下的第二家硬科技上市企業。除此之外,港交所掛牌上市的硬科技企業中還包括地平線、越疆科技、佑駕創新、訊飛醫療等。

除此之外,2024年的消費行業取得的IPO成績也很不錯,共計發生29個IPO事件。其中包括大型IPO美的集團和華潤飲料,以及夢金園、百菲乳業、汽車街等。除了美的和華潤飲料兩個大型消費IPO外,茶百道的IPO也備受矚目。

4月23日,由蘭馨亞洲、正心谷資本、中金資本、番茄資本等機構共同投資的“茶百道”母公司四川百茶百道實業股份有限公司正式在港交所主板掛牌上市,成為登陸港交所的“加盟制茶飲第一股”。

如果按地區分布來看,2024年A股廣東省和浙江省IPO發行家數最多,位居榜首,江蘇排在第三。

從發行上市企業的數量來看,排名前十的地區分別是:廣東(17家)、浙江(17家)、江蘇(16家)、上海(8家)、安徽(7家)、北京(5家)、湖北(5家)、四川(5家)、福建(4家)、河北(4家)、山東(4家)。

往年,浙江和廣東就是IPO大省,2024年也同樣如此。

VC/PE們的退出成績單

在2024年時,已有不少投資人吐槽,投資數量少、IPO難等問題。“一整年都是假裝自己很忙,但實際投資數量和IPO少的可憐。”一名投資機構人員向融中財經吐槽到。

退出一向是VC/PE們最關注的,而IPO則是一級市場長久以來公認的最佳退出方式。歷史數據表明,大型市場投資機構靠IPO來退出的占比是最大的。

那么2024年以來,VC/PE們的IPO退出成績如何呢?

奪魁機構中金資本共計收獲15個IPO,其中包括愛迪特,茶百道,地平線機器人,珂瑪科技,連連數字,美中嘉和,上海合晶,同源康醫藥,一脈陽光,佑駕創新,越疆科技,晶泰科技,華昊中天,訊飛醫療,健康之路。

高瓴創投以12個IPO排名第二,紅杉中國以11個IPO數量排名第三,深創投以10個IPO排名第四,君聯資本以8個IPO數量排名第五,順為資本、IDG資本和經緯創投共同收獲6個IPO,并列排名第六。同創偉業和毅達資本以5個IPO數量并列排名第七。以上為2024年VC/PE們的IPO成績單。

而2023年時,奪魁的深創投一舉收獲了多達23個IPO,包括中科飛測、中芯集成、百果園等明星項目。海通開元以15個IPO位居第二,紅杉中國和高瓴創投均以14個IPO并列第三。24年奪魁的中金資本放到2023年的排名中還可以排到第二的成績,但排名第二的高瓴創投以2024年12個IPO的數量只能排到2023年的第七位置。兩年的成績單對比也能看出2024年的IPO縮緊更加嚴重。

上文中提到,在嚴政策接連出臺的2024年,IPO出現了縮緊,而其他退出的方式逐漸火了起來。

無法過分依賴IPO退出,那么并購、回購、S交易等都是重點討論的退出話題。其中,以并購退出最為火熱。

于2024年6月份推出的創投“17條”中提到,一方面,充分發揮滬深交易所主板、科創板、創業板和北交所、區域性股權市場以及其“專精特新”專板功能,拓寬并購重組退出渠道。另一方面,同時落實好境外上市備案管理制度,暢通外幣創業投資基金退出渠道。后續的9月24日,證監會發又發布了“并購六條”,給并購退出方式再添一把火。

如果說人工智能是2024年最火的行業代表詞,但并購無疑是退出中最喧鬧的熱點。但是,雷聲大、雨點小,融中財經發現2024年的并購退出在退出方式的占比中僅有三成。

新趨勢下,政府、國資、上市公司正在積極出手并購。其中,全國各地紛紛發布并購重組的鼓勵政策,并且積極構建并購基金。A股上市公司為參與主體的并購事件高達2200多起。其中兩筆最大規模的并購事件是:中國船舶工業換股吸收合并中國船舶重工關聯交易預案,以及國泰君安吸收合并海通證券事件,交易規模分別達到1151.5億元、976億元。

與之相比,并購退出似乎VC/PE們關聯不大,原因或許在于退出后所得利益相關。

并購后的標的企業估值普遍為凈利潤的10-20倍,以2024年發生半導體并購事件為例,普遍估值在20億—30億左右,30億以上是非常少的占比。對于VC/PE們來說,這樣的估值只有部分早期機構才能賺取收益。最初的投資與最后承擔的風險不成正比。

但是,因為IPO獨木橋的縮緊,2024年以來,還是有不少投資機構在嘗試其他方式的退出。比如君聯資本,2024年共計收獲了8個IPO,但是機構通過其他方式退出的數量高達15個。

此外,2024年年初,科創板上市的模擬芯片龍頭思瑞浦發布公告稱,擬收購創芯微85.26%股份。這是2024年中國VC/PE行業的第一單并購,背后深創投、盛宇投資、創東方投資、龍崗區創業投資引導基金等十幾家創投機構借此退出;還有1月24日,博創科技發布公告稱,已實施完成現金收購長芯盛(武漢)科技股份有限公司42.29%股份,并已完成全部二期交易價款的支付。長芯盛背后投資陣容包括云鋒基金、小米長江產業基金、美團龍珠、深創投、晨壹并購基金等,悉數借此實現退出;2020年7月時,高瓴創投曾參與醫療數字化企業爭渡健康的Pre-A輪融資,到2024年1月4日,高瓴創投通過并購的方式成功退出。

可以預料的是,并購退出將會在2025年繼續大放異彩。在喧囂與冷靜并存的一級市場,VC/PE們如何邁過并購退出的“檻”?這或許將是2025年最重要的議題之一。

猜你喜歡

【聚焦IPO】好盈科技闖關科創板:無人機心臟能否跳出低空紅海?

10月23日,上交所網站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創板IPO獲受理。

博望財經

博望財經

融中財經

融中財經

財富獨角獸

財富獨角獸