業績倒退,資產承壓,內控拖后腿,新掌門人曾濤能否帶領大連銀行走出泥潭?

大連銀行走在十字路口。

營收負增長與盈利能力下滑,資產質量承壓與不良率持續上升,監管處罰與合規問題頻發,集中于大連銀行一身。

業績層面,近年來大連銀行呈現出一些令人擔憂的趨勢。從營收來看,盡管在2017年至2019年期間有所增長,達到了80億元的高峰,但隨后卻出現了顯著的下滑,至2023年已經降至47.65億元,與最高值相比下跌了四成。

更為嚴峻的是,大連銀行的凈利潤已經連續六年出現下滑,從2017年的18.15億元逐年遞減,到2023年已降至6.1億元,僅為高峰時期的三分之一。進入2024年,盡管前三季度大連銀行營利齊升,營收同比增長17.84%至39.66億元,凈利潤同比增長2.83%至5.05億元,但仍無法與此前媲美,可持續性不明。

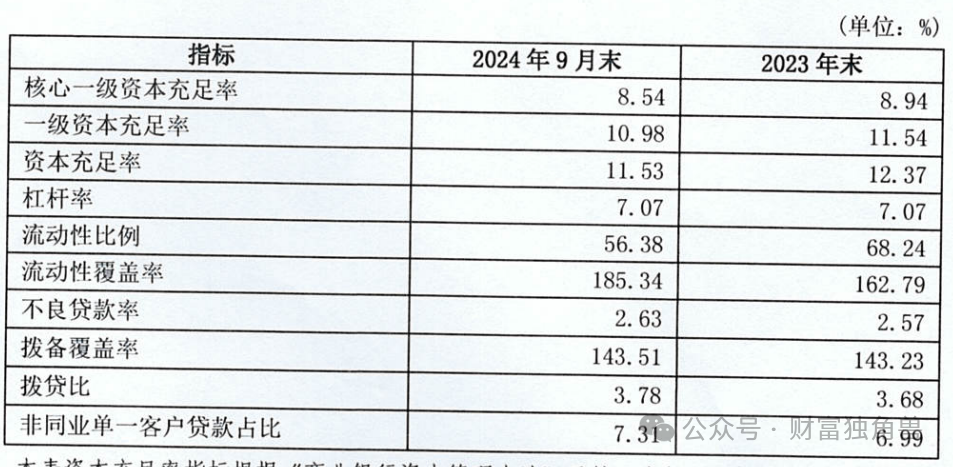

資產質量方面,大連銀行一直承壓,不良貸款率持續高于行業平均水平。截至2024年9月末,大連銀行不良貸款余額達73.23億元,較年初增長6.47億元,增幅9.69%;不良貸款率高達2.63%,遠超同期我國商業銀行1.56%的不良貸款率平均水平。事實上,大連銀行的不良貸款率自2014年以來一直高于行業平均水平,且呈現逐年上升的趨勢。面對資產質量承壓問題,盡管大連銀行多次嘗試通過公開拍賣或轉讓等途徑處置不良資產,但效果并不理想,所拍賣的不良資產債權因無人出價最終流拍。

合規方面,近年來大連銀行因多次違規行為被監管部門處以高額罰款及警告處分,內控系統拖后腿。據官網顯示,2023年大連銀行因“未按規定履行客戶身份識別義務、未按規定保存客戶身份資料和交易記錄、未按規定報送大額交易報告、與身份不明的客戶提供服務或者與其進行交易”及“超監管限定比例對小貸公司發放貸款、違規為房地產項目提供融資、虛假整改、購買銀行虛假理財并以復雜交易結構實現不良資產二次虛假出表”收到兩筆罰單,針對的違規事實為罰款金額為446萬元、550萬元。值得注意的是,2022年大連銀行就在多次審查、管理服務不到位,連收數張罰單,處罰金額合計超900萬元;2023年除了收罰單,還被多次警告;2024年也出現類似的被罰事項。

大連銀行新領導班子肩上的壓力真不小。

01

營利齊降多年,不良貸款率持續高于行業平均水平

據官網顯示,大連銀行成立于1998年,注冊資本75.5億元,在北京、上海、天津、重慶、成都、沈陽、丹東、營口設有8家異地分行,在大連地區設有總行營業部及10家管理型支行,目前全行共161個營業網點,員工近5000人。據了解,東方資管是由財政部和全國社保基金理事會共同發起設立的中央金融企業,業務涵蓋不良資產經營、保險、銀行、證券、基金、信托、信用評級和海外業務等,系大連銀行控股股東,持有股份37.97億股,持股比例50.29%。

雖然背靠東方資管,但大連銀行在股權問題上卻頻現波折。據天眼查顯示,大連銀行尚有大量股權處于質押和凍結狀態,且有多位股東存在股權凍結、股權質押、被執行人、限制高消費等經營困難現象。這些股東的股權變動對大連銀行的股權結構產生了較大的影響,也對其資本補充和風險抵御能力構成了挑戰。

除了股權方面的問題,大連銀行在業績方面的表現也實屬不佳,營收和凈利潤均出現負增長。

從營收來看,盡管在2017年至2019年期間有所增長,達到了80億元的高峰,但隨后卻出現了顯著的下滑,至2023年已經降至47.65億元,與最高值相比下跌了四成。更為嚴峻的是,大連銀行的凈利潤已經連續六年出現下滑,從2017年的18.15億元逐年遞減,到2023年已降至6.1億元,僅為高峰時期的三分之一。

進入2024年,盡管前三季度大連銀行營利齊升,營收同比增長17.84%至39.66億元,凈利潤同比增長2.83%至5.05億元,但仍無法與此前媲美,能否持續尚存不確定性。同時,大連銀行的利息凈收入占營收總額的比重較高,達到64.9%,并且實現了21.19%的同比增長,但手續費及傭金凈收入卻出現下滑,同比下降15.62%至3.61億元。

另外在資產質量方面,大連銀行也一直承壓,不良貸款率持續高于行業平均水平。截至2024年9月末,大連銀行不良貸款余額達73.23億元,較年初增長6.47億元,增幅9.69%;不良貸款率高達2.63%,遠超同期我國商業銀行1.56%的不良貸款率平均水平。

事實上,大連銀行的不良貸款率自2014年以來一直高于行業平均水平,且呈現逐年上升的趨勢。面對資產質量承壓問題,盡管大連銀行多次嘗試通過公開拍賣或轉讓等途徑處置不良資產,但效果并不理想,所拍賣的不良資產債權因無人出價最終流拍。

02

合規問題屢見不鮮,迎來新掌門人

除此之外,合規問題也是大連銀行前面的“攔路虎”,近年來因多次違規行為被監管部門處以高額罰款及警告處分,內控系統拖后腿。

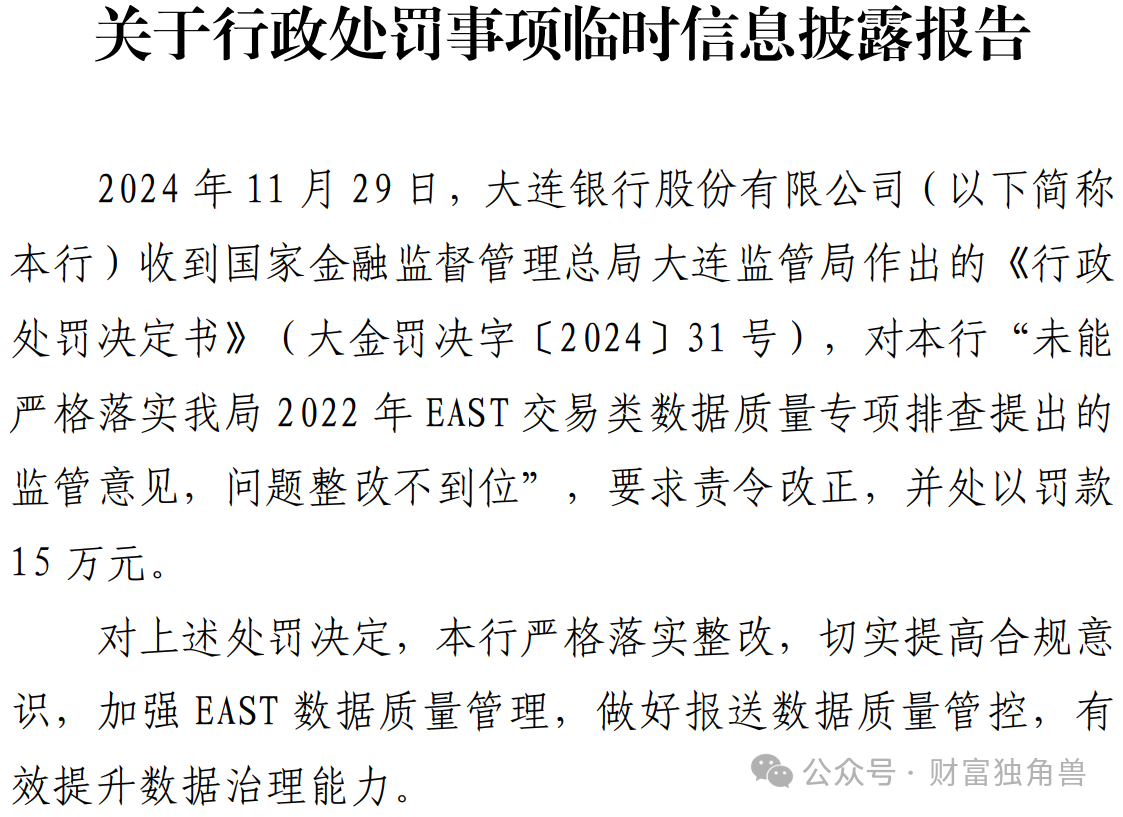

據官網顯示,2024年11月,大連銀行收到國家金融監督管理總局大連監管局作出的《行政處罰決定書》(大金罰決字〔2024〕31號),因未能嚴格落實我局2022年EAST交易類數據質量專項排查提出的監管意見,問題整改不到位,被要求責令改正,并處以罰款15萬元。

2023年大連銀行因“未按規定履行客戶身份識別義務、未按規定保存客戶身份資料和交易記錄、未按規定報送大額交易報告、與身份不明的客戶提供服務或者與其進行交易”及“超監管限定比例對小貸公司發放貸款、違規為房地產項目提供融資、虛假整改、購買銀行虛假理財并以復雜交易結構實現不良資產二次虛假出表”收到兩筆罰單,針對的違規事實為罰款金額為446萬元、550萬元。2023年,大連銀行除了收罰單,還被多次警告。

此外,2022年大連銀行就在多次審查、管理服務不到位,連收數張罰單,處罰金額合計超900萬元。這些處罰無不反映出大連銀行在合規經營和內部控制方面存在一定問題。

大連銀行還在法律訴訟和執行紀律方面面臨諸多挑戰。據中國執行信息公開網顯示,自2024年以來,大連銀行曾被多次列為被執行對象,執行標的金額累計超過百萬元,執行案件多涉及金融借款糾紛、合同違約等,反映了大連銀行在貸款管理、風險控制等方面存在的不足。但目前均已消除。

在此背景下,經歷了一年半的“掌門人”空缺后,大連銀行迎來新董事長。

在此之前,大連銀行黨委書記一職由東方資管黨委委員、副總裁鄔君宇兼任,但在2024年的年中工作會議上,曾濤以黨委書記的身份首次亮相并發表講話,這標志著大連銀行步入了新的領導階段。據履歷顯示,曾濤一直在金融市場展業多年,現年51歲,早年曾在中國銀行海南省分行工作,后來加入東方資管,擔任過多個重要職位,無疑是一位不折不扣的在大型AMC成長起來的高管。更進一步,大連銀行曾在2024年10月宣布啟動了兩名總行副行長或行長助理的招募計劃,旨在增強管理層實力。

新掌門人曾濤能否帶領大連銀行走出泥潭,尚需市場給出答案,我們拭目以待。

猜你喜歡

“國壽系”少帥林朝暉掌舵廣發銀行,直面合規、增收、轉型三大挑戰

換帥之后的廣發銀行,其戰略方向是否會調整,以及如何尋找新的健康可持續發展路徑將成為新帥面臨的挑戰之一。

財富獨角獸

財富獨角獸