奧特曼、變形金剛撐起一個IPO,男人的童年夢想上市了

“你相信光嗎?”一句話瞬間勾起無數人的童年記憶。1966年,初代奧特曼首次登場,從此成為幾代人的英雄。畢竟,沒有哪個男人能拒絕奧特曼。

坐擁奧特曼、變形金剛、火影忍者、小黃人、寶可夢、假面騎士、名偵探柯南、初音未來、圣斗士星矢、凱蒂貓、芝麻街、超級戰隊、DC超人、哈利?波特等IP矩陣,背后布魯可集團有限公司(下稱“布魯可”)為中國最大的拼搭角色類玩具企業,2023年公司GMV達到約18億元,同比增長超170%,賺得盆滿缽滿。

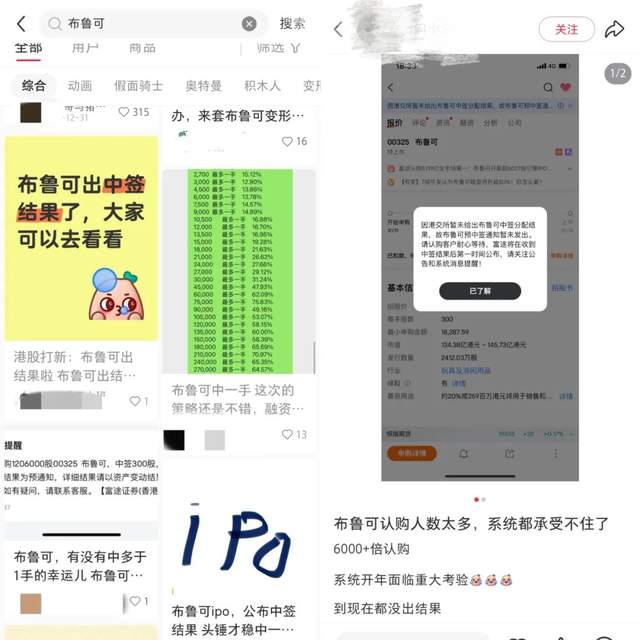

2024年5月,布魯可向港交所遞交《招股書》,僅半年后通過聆訊。2025年1月7日,布魯可完成港股公開招股,擬發售2412.03萬股。其認購熱情空前高漲,據“富途數據”顯示,布魯可吸引超6000倍的超額認購。

在小紅書等社交平臺,股民們爭相曬中簽。有網友調侃道,布魯可的認購熱度太高,直接把系統“擠慢”了。

來源:小紅書

2025年1月10日,布魯可(0325.HK)順利掛牌上市。首秀表現驚艷,公司每股發行價60.35港元/股,開盤一度漲幅達78%。截至發稿10時42分,公司股價達97港元/股,市值達239億港元。

此外,布魯可還踩準了“谷子經濟”的風口。“谷子經濟”是指圍繞二次元IP(知識產權)周邊商品形成的一種消費文化和經濟形態,主要面向年輕消費群體。

與布魯可一樣,泡泡瑪特(9992.HK)也是“谷子經濟”的代表之一。同樣也靠IP賺錢,但二者路徑不同。泡泡瑪特主要靠盲盒和自有IP,憑借Molly、LABUBU等IP角色,泡泡瑪特曾風靡一時,市值一度高達1500億港元。如今,主攻積木、拼搭玩具的布魯可,憑借更豐富的IP矩陣,是否能成為下一個“資本爆款”呢?

01

靠賣奧特曼等玩具

公司年入8.77億

在忙碌的生活中,成年人通過拼搭積木,為自己找到了一片寧靜的“避風港”。他們可以放下手機、花幾個小時,遠離塵世的喧囂,獨自沉浸在搭建“巴別塔”的樂趣中。

而布魯可,正是這樣一家致力于創造這種寧靜與美好的公司。它生產的積木玩具,不僅僅是兒童的玩具,更是成年人心靈的慰藉。

據《招股書》數據顯示,2021年-2023年,布魯可的營收持續增長,分別為3.3億元、3.26億元和8.77億元。但由于前期的大量投入,布魯這三年均處于虧損狀態,凈利潤分別為-5.07億元、-4.23億元和-2.07億元,三年虧損超11億元。

不過,2024年,布魯可成功實現扭虧為盈。2024年上半年,布魯可營收從2023年同期的3.1億元,增長237.6%至10.46億元,凈利潤達2.92億元。

來源:《招股書》 截圖

公司業績的顯著增長,主要得益于布魯可產品戰略的調整,及對銷售渠道的全面拓展。

從產品分類看,布魯可的收入主要來源于拼搭角色類玩具和積木玩具兩大類。

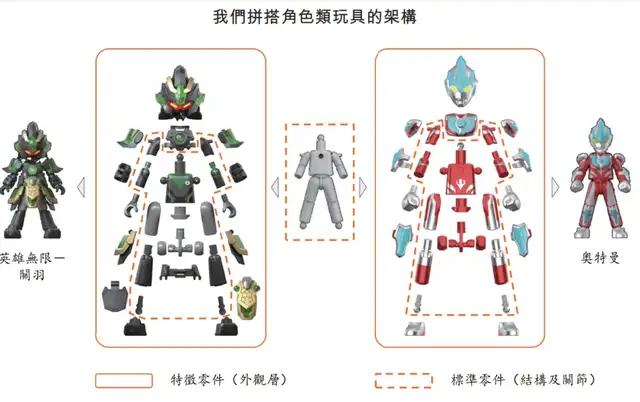

《招股書》顯示,截至2024年上半年,布魯可共有431款在售SKU(庫存單位,以件、盒等為單位)。其中包括奧特曼、變形金剛、火影忍者、小黃人、寶可夢、假面騎士、名偵探柯南、初音未來、圣斗士星矢、新世紀福音戰士、凱蒂貓、芝麻街、超級戰隊、DC超人、DC蝙蝠俠、哈利?波特及星球大戰等知名IP。

按產品分類看,在2021年,積木玩具獨占鰲頭,給布魯可貢獻了97.5%的收入。

在2022年,布魯可獲得了奧特曼的IP授權,開始設計、開發和銷售奧特曼拼搭玩具。自此,拼搭角色類玩具逐漸成為布魯可收入的主力軍。

2023年,拼搭角色類玩具為公司帶來了7.69億元的營收,占總收入的比例高達87.7%;到了2024年第一季度,該類產品占總營收的比例更是飆升至97.4%。

來源:《招股書》 截圖

值得一提的是,布魯可在2023年推出的奧特曼第七系列產品,首季度銷量便突破了127.49萬件,而第八、第九和第十系列的銷量更是節節攀升,分別達到了224.79萬件、289.94萬件和422.68萬件。

在產品定價上,布魯可的主流產品價格在9.9元至399元不等。其中,熱銷的大眾價格帶產品定價為39元,當然也有平價價格帶產品定價為9.9元至19.9元。

此外,為實現銷售增長和市場滲透,布魯可在渠道布局上采取了多元化的策略,覆蓋了線上和線下多個渠道。

據《招股書》顯示,布魯可通過自建電商平臺以及入駐天貓、京東等大型電商平臺,建立了線上銷售網絡。此外,布魯可在社交電商和直播電商上的嘗試也取得了不錯的效果。

在布魯可天貓旗艦店中,“布魯可積木人奧特曼傳奇版終極賽羅”售價169元/個,銷量已經達到了3萬+;“變形金剛7大黃蜂擎天柱猩猩隊”售價79元/個,銷量為1萬+。

來源:淘寶 截圖

在線下渠道方面,布魯可布局了多種形式的零售終端,包括大型商超、玩具專賣店和品牌專柜等。

此次IPO,布魯可募集資金將主要用于增強產品設計和開發相關的研發能力;投資核心生產資源和專注拼搭角色類玩具的自有規模化工廠;進一步豐富IP矩陣;銷售和營銷活動等。

02

部分授權IP即將到期

能否順利續約?

《招股書》顯示,布魯可的收入大頭——拼搭角色類玩具,主要分為自有IP和授權IP兩大類。

“自有IP”指的是布魯可自己創造和擁有的知識產權。目前,布魯可已成功推出了2個自有IP,分別為兒童益智類的"百變布魯可"和中國傳統文化主題的"英雄無限"。“授權IP”指的是布魯可獲得了其他IP所有方的授權,可以合法使用這些IP來設計、開發和銷售相關玩具產品。

《招股書》顯示,布魯可手握30多個知名IP的授權,包括"奧特曼"、"變形金剛""火影忍者""漫威無限傳奇""小黃人""寶可夢""假面騎士""名偵探柯南""初音未來""圣斗士星矢"等,并推出了基于這些授權IP的拼搭角色類玩具。但這些產品在設計和生產時,需要遵循與IP所有方簽訂的授權協議。

來源:罐頭圖庫

從2022年至2024年第一季度的財務數據來看,授權IP產品為布魯可帶來了超過80%的拼搭角色類玩具收入。與授權IP相比,布魯可的自有IP收入占比較低,同期帶來的收入尚未邁過億元門檻,占拼搭角色類玩具收入的比例不足20%。

在眾多授權IP中,奧特曼IP表現最為亮眼。布魯可在《招股書》中表示,2023年及2024年第一季度,基于奧特曼IP的產品占了布魯可大部分收入。

同時,公司授權費也在逐年上升。2021年至2023年,布魯可授權費用分別為250萬元、1485萬元和7298萬元。在2024年上半年,布魯可僅半年投入的授權費就高達9123萬元。布魯可表示,這主要歸因于公司基于授權IP的產品銷量持續增加。

然而,布魯可面臨的一個潛在挑戰是,一些關鍵的授權IP即將到期。"火影忍者""漫威無限傳奇""漫這個威小蜘蛛和他的神奇小伙伴們""寶可夢"等IP的授權到期日期均為2025年。而奧特曼這一核心IP在中國的授權到期時間為2027年,在亞洲其他9個國家的授權到期日期則為2025年。

來源:罐頭圖庫

需要說明的是,上述授權協議具有非自動重續性。“授權協議通常為期1-3年,且一般不會自動重續。”布魯可表示。這意味著,布魯可需要在每個授權協議到期前與IP所有方進行談判,從而爭取續簽授權。

對此,中國企業資本聯盟副理事長柏文喜表示,IP授權是布魯可收入的重要來源,尤其是奧特曼IP。如果關鍵IP授權到期且無法續約,公司將失去利用這些熱門IP開發新產品的能力,這可能導致收入和利潤大幅下降。他進一步表示,授權到期可能導致公司存貨減值、收入下降,進而影響公司的財務狀況和投資者信心。

在北京工作的王波律師表示,根據知識產權的一般原則,一旦授權期滿,未經續約,布魯可將失去合法使用該IP的權利。為了避免侵權風險,布魯可可能需要下架所有涉及到期IP的產品,這可能影響公司的銷售和市場表現。此外,如果不能順利續約,布魯可可能需要面對與IP所有方的法律和合同糾紛,這可能會耗費公司大量的時間和資源。

布魯可也在《招股書》中坦言,公司無法保證總能以類似條款成功重續或維持授權協議,或根本無法重續或維持有關協議。

03

君聯資本、高榕創投加持

能否成為下一個“泡泡瑪特”?

自成立以來,布魯可已完成了三輪融資,累計融資17.87億元,最新估值達到72億元。公司已經吸引了君聯資本、源碼資本、云鋒基金等知名投資機構的青睞。

布魯可的創始人朱偉松,出生于1982年,曾是游族網絡的聯合創始人。2014年,游族網絡(002174.SZ)上市后,朱偉松便在年底成立了布魯可。2016年,他從游族辭職,在限售期滿后陸續減持股份,套現逾10億元。

2年后,布魯可迎來了自己的融資之路。

2018年,布魯可獲得了8.57億元的天使輪融資,投資者陣容十分豪華。曾經的合作伙伴、游族網絡創始人林奇(已故,股權由其子女繼承)豪擲1億元支持,其他股東包括金億創品、博文投資等也都參與其中。

2020年,布魯可迎來3.3億元的Pre-A輪融資,這一次高榕資本、君聯資本和源碼資本紛紛站臺。君聯資本表示,布魯可代表了中國兒童消費品及內容品牌的“結構性機會”,未來有望引領中國兒童品牌走向世界。

2021年,布魯可再次成功融資近6億元,由云鋒基金和君聯資本聯合領投,高榕資本等老股東繼續跟投。這一輪融資后,布魯可的估值已經達到了72億元。

如今,朱偉松直接和間接持有54.95%的股份,穩坐最大股東寶座。君聯資本、源碼資本和云鋒基金分別持股7.03%、5.64%和3.15%。

來源:罐頭圖庫

資本的熱情,讓布魯可成為了許多網友眼中的“泡泡瑪特二號”。

早在2020年,泡泡瑪特登陸港股,首日市值為1042.4億港元,被外界譽為“潮玩第一股”。到了2021年,泡泡瑪特市值一度接近1500億港元,成為資本市場的寵兒。截至2025年1月9日,公司股價報收于86.8港元/股,市值達1166.3億港元。

同時,泡泡瑪特(9992.HK)的“業績神話”還在持續。2023年,泡泡瑪特的營收達63.45億元,同比增長36.41%;凈利潤為10.82億元,同比增長127.55%。

2024年上半年,泡泡瑪特的收入超45億元,凈利潤增至10.2億元,凈利潤同比增長90%。第三季度,營收增長幅度更是達到120%至125%。

一名熱愛收集潮玩的北京“90后”章爽表示,布魯可依賴粉絲經濟,尤其是像奧特曼這種角色,吸引了大量粉絲排隊購買。和泡泡瑪特類似,布魯可也是在賣IP。

來源:罐頭圖庫

根據2023年泡泡瑪特年報可知,泡泡瑪特銷售額過億的藝術家IP達到10個,其中包括MOLLY、SKULLPANDA、DIMOO和THEMONSTERS等自有IP的整體營收占比達76.5%。

但與泡泡瑪特相比,布魯可推出的“百變布魯可”和“英雄無限”系列等自有IP收入占比較小,2022年、2023年和2024年上半年,其自有IP分別實現收入186.5萬元、6420.3萬元和1.73億元,占比分別為0.6%、7.3%和16.5%。

艾媒咨詢CEO張毅表示,泡泡瑪特的IP體系已經形成了穩定的收入來源和品牌價值,而布魯可目前仍然高度依賴奧特曼等外部授權IP。在產品核心能力方面,泡泡瑪特具備較強的自主性,整體成熟度也更高,而布魯可在這方面相對較弱。

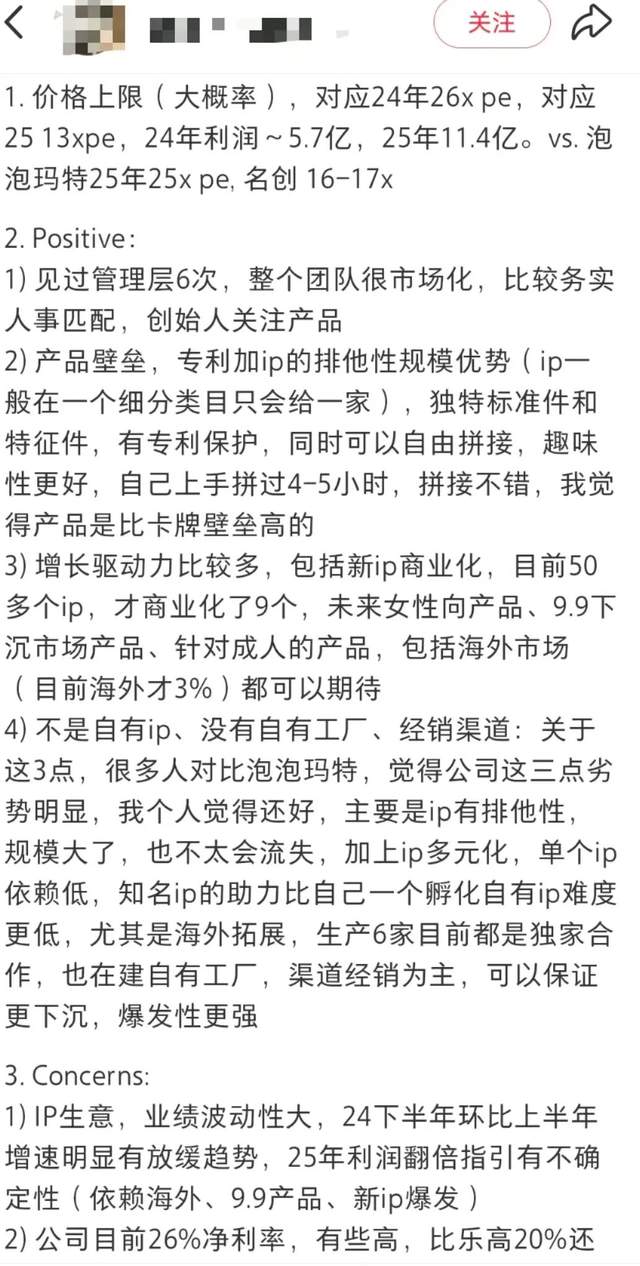

不過,也有小紅書博主表示,布魯可沒有自有核心IP、工廠和經銷渠道,這三點常被拿來與泡泡瑪特對比,認為是其明顯的劣勢。但布魯可的優勢在于IP的排他性和多元化,依賴單一IP的風險較小。隨著公司規模的擴大,IP的流失概率也更低。而且,借助知名IP的影響力,拓展海外市場的難度要比孵化自有IP更低。

他進一步表示,尤其是海外拓展,生產6家目前都是獨家合作,也在建自有工廠,渠道經銷為主,可以保證更下沉,爆發性更強。

來源:小紅書

章爽也表示,布魯可的拼接類玩具趣味性強,拼裝需耗時數小時,治愈又有成就感,這與泡泡瑪特的快消型玩法不同。此外,2024年5月31日,泡泡瑪特也正式發布積木品牌POPBLOCKS,進軍拼搭積木賽道。

積木類產品的獨特屬性也推動了市場增長。據廣東省玩具協會與CIC灼識咨詢聯合發布的《積木玩具行業白皮書》預測,全球積木玩具市場規模持續攀升,預計2027年中國積木玩具市場將突破50億美元。

知名經濟學家宋清輝指出,布魯可確實有成為“下一個泡泡瑪特”的潛力,其優勢在于授權IP多且強,像奧特曼、變形金剛在海外市場認知度極高,有助于國際化拓展。但問題在于缺少自己的王牌IP,授權IP再強終究是別人的,利潤空間有限。要成為下一個“泡泡瑪特”,布魯可需要打造自己的IP,讓粉絲留在自己的IP世界,而不是一直為奧特曼“打工”。

猜你喜歡

三年巨虧11億,創始人遞表前套現,即將IPO的“積木王”布魯可營收純靠“奧特曼”?

隨著奧特曼IP授權期已進入倒計時,布魯可持續盈利能力將受到嚴峻挑戰。

融中財經

融中財經

野馬財經

野馬財經

博望財經

博望財經

東四十條資本

東四十條資本