市值超280億,蘇州超級獨角獸IPO

從蘇州跑出來的全球第一,上市了。

12月30日,氮化鎵半導體研發商英諾賽科順利登陸港股市場。此次IPO,英諾賽科定價在招股區間(30.86港元至33.66港元)的下限30.86港元/股,發行4536.40萬股新股,募資總額為13.99億港元。

上市首日,英諾賽科開盤價為31港元/股,截至上午10時50分,英諾賽科報32.15港元/股,漲4.18%,總市值超282億港元。

英諾賽科是全球首家實現量產8英吋硅基氮化鎵晶圓的公司,亦是全球唯一具備產業規模提供全電壓譜系的硅基氮化鎵半導體產品的公司。按折算氮化鎵分立器件出貨量計,英諾賽科穩居全球第一。而做到這一切,英諾賽科只用了7年。

基于資本對氮化鎵這一黃金賽道的關注,在華人科學家駱薇薇回國創業后,英諾賽科就得到一眾風投機構和地方產業基金的押注,5輪外部融資的總金額達60.34億元,上市前估值達到235億元,成為賽道超級獨角獸。

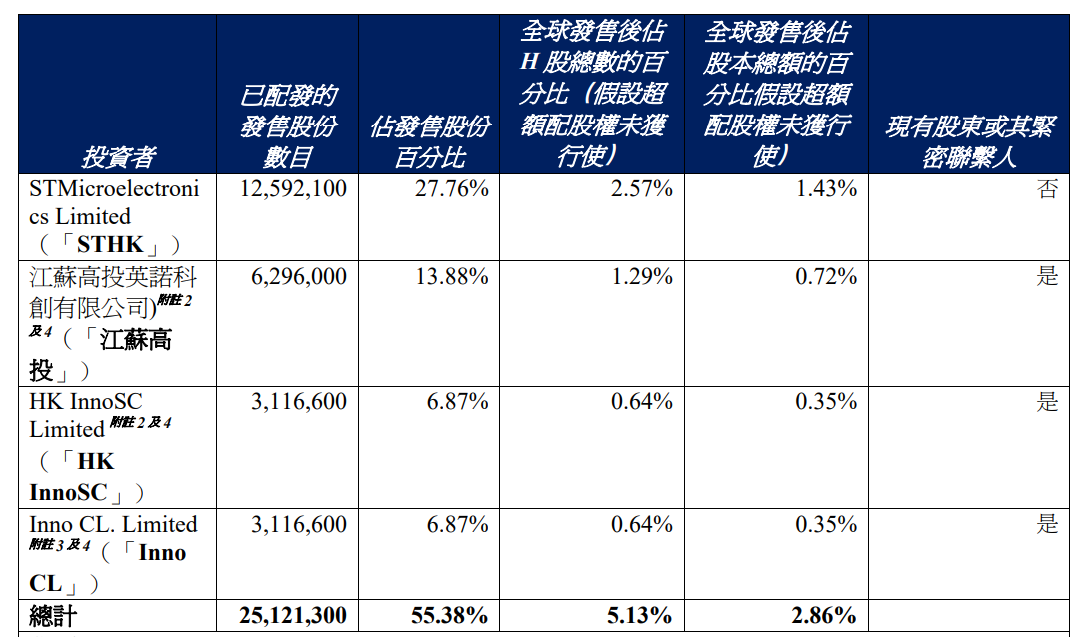

據悉,此次IPO,英諾賽科還引入了包括意法半導體、江蘇國企混改基金、東方創聯、蘇州高端裝備等4名基石投資者,合計認購金額1億美元,超過本次IPO募資總額的一半。

華人女科學家帶隊,7年融資60億

2015年,美國宇航局(NASA)首席科學家駱薇薇決定回國創業。

起初,有人告訴她回國創業是火坑,不要往里跳,身邊也僅有一人愿意跟隨她回國創業。但駱薇薇并沒有放棄。

她將目光轉向第三代半導體產業。彼時,全球第三代半導體發展仍在早期,氮化鎵還沒有大規模商業化應用,當時很多企業仍然在選用6英寸或者是4英寸工藝,而英諾賽科選擇以8英寸工藝去制作芯片。相較于6英寸硅基氮化鎵晶圓,8英寸的晶圓晶粒產出數增加80%,單一器件成本降低30%。在當時,這是一件許多內行都不敢做的事情。

2015年12月,駱薇薇在珠海成立公司,該公司具備本集團產品核心技術要素的基礎研發功能,但只能作為小規模生產基地營運。隨著珠海這家公司在研發及小規模生產方面取得進展并累積成果,其產能已經不再能滿足生產需求。

為促進產品及研發成果轉向大規模產業化及商業化,因為蘇州有大量第三代半導體公司及供貨商。2017年,駱薇薇在蘇州成立英諾賽科。

由于開啟大規模商業化需要大量資源,到目前為止,英諾賽科的建設發展仍依賴于外部融資。

據了解,英諾賽科成立后也受到了蘇州、深圳、珠海等地方產業基金的扶持。英諾賽科成立之初的股權結構顯示,駱微微等創始團隊通過ISG持股86.71%,其余股權由蘇州展翼、招銀一號、招銀共贏、吳江產投、深商創投等機構持有,這也相當于駱微微拿到的天使投資。

招股書顯示,從2017年至2024年,英諾賽科在資本市場完成五輪融資,分別融資5500萬元、15.02億元、14.18億元、26.09億元及6.5億元,金額合計超過60億元。背后股東有招銀國際資本、鈦信投資、SK、朗瑪峰創投、華業天成、毅達資本、海通創新、中比基金、賽富高鵬以及吳江產投、武漢光谷等知名投資機構。

英諾賽科的估值也從2018年4月的近2億,一路增長至2024年的235億,7年間估值增長100多倍。

值得注意的是,在C輪融資中,寧德時代創始人曾毓群以個人投資者的名義,向英諾賽科投資了2億元。截至當前,曾毓群已將該部分股權交由其妻子洪華燦持有,持股比例為1.78%。

在地方產業基金中,蘇州付出了很多。從英諾賽科落地蘇州的起始資金,到此次IPO的基石投資,蘇州都大力相助。據悉,在IPO前,蘇州地方的吳江產投持股比例為6.22%,四家基石投資者,有三家來自蘇州。

作為一路成長起來的超級獨角獸,英諾賽科讓投資人收益頗豐,也讓創始團隊身價倍增。據悉。截至IPO前,駱薇薇和InnoHolding、英諾芯、Inno HK、英諾優朋和芯生大鵬等幾家員工持股平臺共同組成控股股東集團,直接和間接控制約34.48%股權,其中駱薇薇直接和間接持股比例為23.1%。

按照上市首日的市值,駱薇薇這次創業收獲約70億港元身價。

一年營收近6億,氮化鎵賽道全球第一

氮化鎵功率半導體經歷萌芽期、發展期、商業化期等多個發展階段,自2023年開始進入繁榮期。英諾賽科剛好迎來發展的黃金階段。

全球主要的氮化鎵功率半導體公司主要包括英諾賽科、EPC、英飛凌、Navitas及Power Integrations。2023年,前五大公司的市場份額合計達92.8%。而根據弗若斯特沙利文的資料,于2023年按收入計,英諾賽科在全球所有氮化鎵功率半導體公司中排名第一,市場份額33.7%。

英諾賽科是全球首家實現量產8英吋硅基氮化鎵晶圓的企業,也是全球唯一具備量產全電壓譜系的硅基板氮化鎵半導體產品的公司。按折算氮化鎵分立器件出貨量計,英諾賽科穩居全球第一,2023年市占率高達42.4%。

截至2024年6月30日,英諾賽科擁有全球最大的氮化鎵功率半導體生產基地,產能達到每月12500片晶圓。此外,英諾賽科的IDM模式能夠對設計、制造到測試的整個流程進行自主把控。

英諾賽科設計、開發及制造的氮化鎵產品適用于廣泛的應用領域,包括消費電子(手機充電器、過壓保護芯片等)、可再生能源(LED照明、光伏及儲能系統等)及工業應用、汽車電子(LiDAR、電池系統)及數據中心。

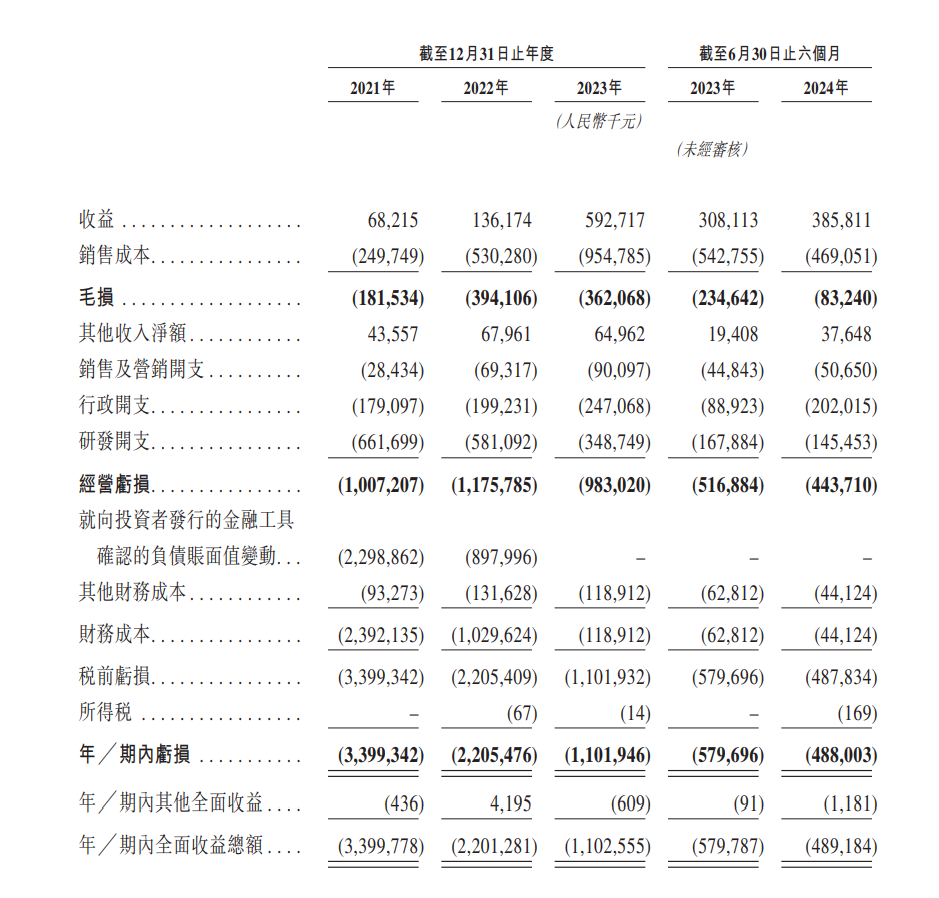

從業績來看,2021年、2022年、2023年及224年上半年,英諾賽科營收分別為6821.5萬元、1.36億元、5.93億元及3.86億元;期內虧損分別為34億元、22億元、11億元及4.88億元;經調整凈虧損分別為10.81億、12.77億、10.16億元及3.78億元。

研發投入是英諾賽科很重要的開支。2021年、2022年、2023年及224年上半年,英諾賽科研發費用分別為6.62億元、5.81億元、3.49億元、1.68億元及1.45億元。

營收在增長,經調整凈虧損在收窄,英諾賽科的市場地位能夠穩固嗎?

在全球競爭中,尤其是高新技術產業的競爭中,初創企業總要面對國際巨頭的專利“圍剿”,英諾賽科也正在經歷。

招股書顯示,2023年5月,美國氮化鎵廠商宜普公司(EPC)向美國國際貿易委員會(ITC)指控侵犯四項專利。該等專利與若干氮化鎵HEMT器件及其制造方法有關。

EPC認為,其原首席技術官和銷售總監加入英諾賽科后不久,英諾賽科便推出與EPC關鍵性能指標幾乎相同的產品,還在銷售過程中宣稱其產品與EPC產品“完全兼容”,積極向EPC公司的客戶推銷其產品。

在ITC調查期間,EPC撤回了對兩項專利的索賠,但繼續主張對另外兩項專利(508、249)的索賠。根據ITC最終裁決,英諾賽科在508號專利取得勝訴,而294號專利還存在兩項侵權。

針對ITC的判決,英諾賽科計劃于2025年3月7日前向美國聯邦巡回上訴法院提出上訴。

此外,2024年3月,英飛凌向美國加州北區地方法院提起訴訟,指控英諾賽科若干封裝的氮化鎵晶體管侵犯了一項美國專利(481號專利)。目前,該案待決。

英諾賽科能夠沖出巨頭包圍,成為全球第一,已經付出太多,但在國際競爭面前,英諾賽科會如何應對?目前,英諾賽科的產品主要市場在國內,境外的收入占比不足一成。

英諾賽科此次IPO,計劃將募資額用于擴大8英吋氮化鎵晶圓產能,從截至2023年12月31日的每月10000片晶圓擴大至未來五年每月70000片晶圓;償還銀行貸款;研發及擴大產品組合;擴大氮化鎵產品的全球分銷網絡;營運資金及其他一般公司用途。

招股書顯示,截至2024年上半年,英諾賽科持有的現金及現金等價物為4.6億元,因此,上市募資對于緩解資金緊張尤為重要。

如今,英諾賽科順利在港交所掛牌,這家超級獨角獸走出了新階段的第一步。

野馬財經

野馬財經

獵云網

獵云網