“醫藥神仙眷侶”孫飄揚夫婦又雙叒要敲鐘了!

A股的“醫藥一哥”要赴港。

12月9日晚,恒瑞醫藥(600276.SH)發布公告表示,“為深入推動科技創新和國際化雙輪驅動戰略,進一步助力公司國際化業務的發展,恒瑞醫藥擬在境外發行股份(H股)并在香港聯交所主板上市。”并聘請安永會計師事務所為審計機構。

相比于恒瑞醫藥在資本市場上的速度,同行百濟神州、君實生物等國內藥企早已在港股上市,旗下藥品也進入歐美市場。

藥企紛紛“卷”向海外背后,是國內市場正在不斷“內卷”,面臨“以價換量”“集采壓力”等,財務數據顯示,2015年~2020年,恒瑞醫藥的凈利潤率都在22%以上。但2021年~2023年,恒瑞醫藥凈利潤率下降至17.31%~18.75%區間。

“內卷”壓力下,向外“卷”會是新出路嗎?

此外,恒瑞醫藥赴港后,孫飄揚夫婦的資本版圖也將進一步擴大。目前孫飄揚在A股實控“A股醫藥一哥”恒瑞醫藥,孫飄揚的配偶鐘慧娟,實控“港股醫藥一哥”翰森制藥,兩人也因此被稱為“醫藥界的神仙眷侶”。如恒瑞醫藥赴港上市成功,孫飄揚夫婦也將進行第三次敲鐘。

01

內卷激烈,恒瑞醫藥“打折”賣藥

9天前,11月30日,恒瑞醫藥董事長孫飄揚還在第九屆醫藥創新與投資大會上表示,創新藥行業比較突出的問題是“內卷”,盡管現在都在說“出海”,但“內卷”的問題沒有得到改變,而且還有加劇上升的趨勢。

據《新京報》報道,目前全國公立醫院采購的藥品中,目錄內藥品采購金額占比已超90%。

西南證券在研報中指出,國家已經針對創新藥的醫保藥品進行過多輪談判,首次入選的創新藥品,平均降幅基本都在40%-62%之間,絕大多數創新藥進入醫保之后實現了以價換量,銷售額大幅增長。

在以價換量方面,恒瑞醫藥的降價幅度超出行業水平。

據恒瑞醫藥公告,2023年公司有瑞維魯胺、達爾西利、恒格列凈3款創新藥正式執行醫保價格,平均價格降幅達65%。這相當于打了3.5折,可謂“微利”出售。

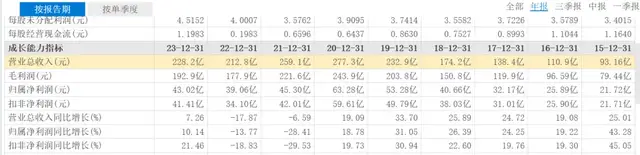

效果也很明顯,2023年,恒瑞醫藥營收達到228.2億元,同比增長7.26%,凈利潤43.02億元,同比增長10.14%,結束了2021年~2022年營收、凈利潤連續下降的趨勢。

2024年前三季度,恒瑞醫藥營收、凈利潤分別達到201.9億元、46.2億元,預計全年同比繼續增長。此前,恒瑞醫藥營收最高的是在2019年,達到232.9億元,2024年是否有望追平或超過歷史最高值,還有待觀察。

不過,在大幅“降價”的同時,恒瑞醫藥的凈利率也不可避免的出現下降。

財務數據顯示,2015年~2020年,恒瑞醫藥的凈利潤率都在22%以上。但2021年~2023年,恒瑞醫藥凈利潤率下降至17.31%~18.75%區間。

對于12款藥品進入2024版新醫保目錄的影響,恒瑞醫藥表示,這將有利于藥品的銷售,對公司經營業績的影響暫無法估計。

同時,恒瑞醫藥還給出數據,上述12款藥品2023年度合計銷售額約為34.60億元,2024年1-3季度合計銷售額約為40.08億元。

來源:東方財富網

此外還值得注意的是,恒瑞醫藥在降價的同時,還發布了股權激勵計劃,其中設置了解鎖獎勵需達到的目標,這也是推動恒瑞醫藥營收上漲的動力之一。

據了解,2024年9月9日,恒瑞醫藥發布員工持股計劃。根據100%解鎖的業績目標:2024年、2025年、2026年創新藥收入需達到130億元、165億元、208億元,同比漲幅分別為23%、27%、26%,此外還設定了新分子實體IND獲批數量目標和創新藥NDA申請數量(包含新適應癥)目標。

02

“卷”向海外,多款產品順利上市

面對境內醫藥市場的利潤空間不斷收縮,恒瑞醫藥決定出海。

據《經濟觀察報》報道,恒瑞醫藥董事長孫飄揚近日表示,恒瑞醫藥主要是“借船出海”,有兩種模式,一是和國外大公司合作,授權給他們;二是和國外大資本合作,借助他們的投資經驗。

而對于“獨自”出海,孫飄揚表示,除了國外臨床費用高昂的問題,還有未來商業化的問題,不確定因素比較多。

據恒瑞醫藥介紹,2024年下半年以來,恒瑞醫藥加強國際合作,海外首仿產品順利上市,其中2款首仿產品“布比卡因脂質體注射液”“注射用紫杉醇(白蛋白結合型)”相繼獲準在美國上市,前者是該品種在全球范圍內獲批上市的首仿藥,有較高的技術壁壘,后者為美國FDA批準上市的該品種首仿藥。

此外,恒瑞醫藥還重新向美國FDA提交了卡瑞利珠單抗(艾瑞卡)聯合甲磺酸阿帕替尼(艾坦)(“雙艾”組合)用于不可切除或轉移性肝細胞癌患者一線治療的生物制品許可申請(BLA),已經得到正式受理。

來源:公司公告 恒瑞醫藥全球研發體系

平安證券研報分析稱,當前藥企的行業機會主要來自三個維度,即“內看復蘇,外看出海,遠看創新”,其中,海外市場相比國內具有更大的行業空間。

在歐美日等發達國家,當地市場往往還伴隨著更高的價格體系、更優的競爭格局等優點。越來越多國內優質醫藥企業在內外部因素的驅使下加強海外市場布局,其海外開拓能力將變得更加重要。

03

同行追趕在即,

孫飄揚夫婦誰更勝一籌?

相比于恒瑞醫藥在出海這件事上的謹慎,同行百濟神州、君實生物等則顯得更為直接。

來源:罐頭圖庫

據醫藥領域自媒體“健識局”發文稱,部分藥品在國內與美國的年度費用,能有25倍的價差。

據介紹,在國內,百濟神州的PD-1抑制劑“替雷利珠單抗”經醫保談判后價格調整為1253.53元/支,年治療費用不到5萬元。但“替雷利珠單抗”在美國的采購成本價卻達到每月15075美元,約合人民幣10.6萬元/月,年費用約合人民幣127萬元。

雖然美國市場已有默沙東的K藥、百時美施貴寶的O藥拿下了同一適應癥,但百濟神州官方新聞稿中明確提到,該產品定價比美國同適應癥PD-1療法低了10%。

換個角度看,盡管比競品便宜,但價格仍舊非常驚人。對比來看,百濟神州“替雷利珠單抗”在美國市場的年治療費比國內貴了25倍。

來源:罐頭圖庫

打開美國市場后,百濟神州還進入了歐洲市場。11月27日,百濟神州又宣告,歐盟委員會已批準百澤安(替雷利珠單抗,英文商品名:TEVIMBRA)聯合化療用于食管鱗狀細胞癌(ESCC)和胃或胃食管結合部(G/GEJ)腺癌患者的一線治療。

百濟神州在營收上也進入“收獲期”,2023年總營收達到174.1億元,幾乎同比翻番。而在2024年上半年,百濟神州總營收已達119.8億元。如果百濟神州2024年全年營收超200億元,將比肩恒瑞醫藥。

除了百濟神州外,還有很多同行也在海外市場打開局面,比如君實生物的特瑞普利單抗已在包括中國、美國、東南亞及歐洲等多個地區開展了超過15個適應癥的40多項臨床研究,不僅是首個成功通過FDA審批的國產PD-1藥物,還是歐洲首個且唯一獲批用于鼻咽癌治療的藥物,同時也是歐洲唯一獲批用于不限PD-L1表達的晚期或轉移性食管鱗癌一線免疫治療藥物。

相比百濟神州、君實生物,雖然恒瑞醫藥有更多的藥品進入醫保范圍,可從恒瑞醫藥的節奏和孫飄揚的近期表態來看,其面對同行的競爭,仍然不敢放松,未來海外市場的競爭或將成為更大的競爭舞臺。

此外,恒瑞醫藥赴港,也將和自己的“近親”同臺競技。

恒瑞醫藥董事長孫飄揚的配偶鐘慧娟,實控著“港股醫藥一哥”翰森制藥。

孫飄揚與鐘慧娟也被稱為“醫藥界最有錢的夫妻”,一個控制著“A股醫藥一哥”恒瑞醫藥,一個掌管著“港股醫藥一哥”翰森制藥。在2024胡潤百富榜上,鐘慧娟以770億身家排名第42位,老公孫飄揚以650億身家排名第55位。

野馬財經

野馬財經

礪石商業評論

礪石商業評論

博望財經

博望財經