上海銀行“水逆”年:踩雷“寶能系”近百億,累計被罰超1億

上海銀行的煩心事,真是一波未平一波又起。

先是遭遇業績挑戰。近日上海銀行發布了2024年上半年業績報告,業績失速問題仍存在,凈息差及貸款利率雙雙下降、營收下滑、部分行業不良率高企、撥備覆蓋率下降等。

其次是在9月25日,一則《是誰把易方達香港帶入火坑的?》的匿名舉報信,再度將上海銀行打到聚光燈下。據悉,上海銀行隱瞞其投資的境外重大虧損,導致其虛增了2021年至2023年凈利潤10億元以上。2日后上海銀行緊急“辟謠”,稱“傳聞不實,不存在隱藏虧損的情況”。

值得一提的是,就在9月25日,據上海金融監管局公布行政處罰信息公開表顯示,時任上海銀行海外業務部港臺業務部高級經理助理龐雅琦因對上海銀行境外機構重大投資事項未經行政許可負有直接責任,被予以警告。此前5月上海銀行也因上述違規被罰款80萬元。事實上,上海銀行合規經營早已面臨挑戰,近一年半以來屢次遭受監管部門的巨額罰款,累計處罰金額已超過一個“小目標”。

而后9月28日,上海銀行發布公告稱,上海銀行深圳分行以金融借款合同糾紛為由,對“寶能系”提起訴訟。但鑒于“寶能系”資金極度緊張,能否收回款項仍存在很大的不確定性。

難道這就是上海銀行的“水逆年”?

01

“踩雷”寶能系近百億,不良影響難以在短時間內消除

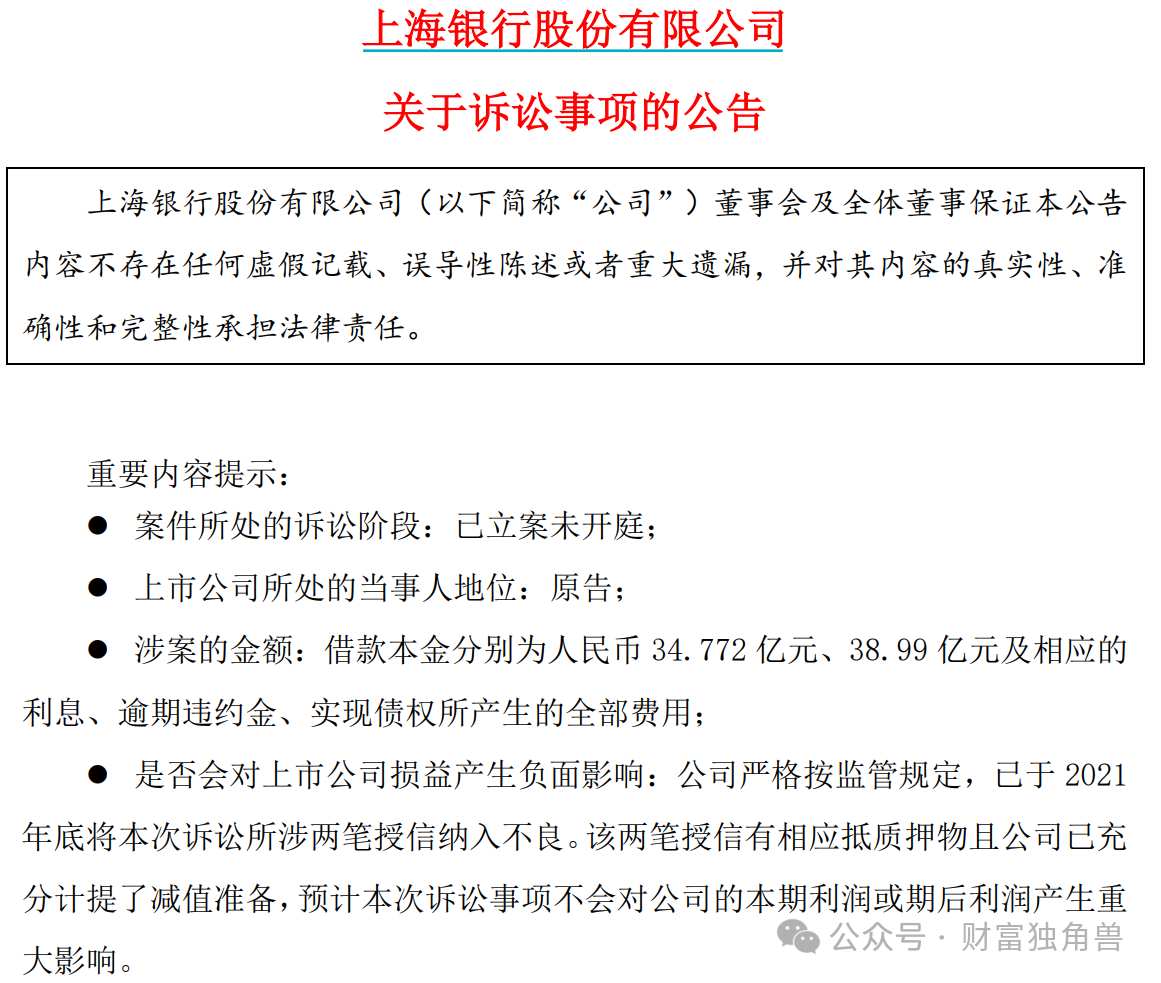

9月27日晚間,上海銀行發布的一則“關于訴訟事項的公告”稱,近日上海銀行深圳分行收到廣東省高級人民法院的《受理案件通知書》,上海銀行深圳分行以金融借款合同糾紛為由,對深圳深業物流集團股份有限公司(簡稱“深業物流”)、寶能地產股份有限公司(簡稱“寶能地產”)、Baoneng Landmark Richer Limited(寶能置地潤泰有限公司)(簡稱“寶能置地”)、深圳市寶能投資集團有限公司(簡稱“寶能投資”)提起訴訟;以金融借款合同糾紛為由,對深業物流、寶能地產、寶能控股(中國)有限公司(簡稱“寶能控股”)、姚振華及寶能投資提起訴訟(以下合稱為“兩案”)。

大致上,這份公告提及了兩筆貸款,均發生在2018年。

具體來看,2018年9月、10月,上海銀行深圳分行通過認購信托資金向深業物流分別放款15億元、23億元,到期日分別為2021年9月26日以及10月18日。擔保方式為深業物流、寶能地產提供不動產抵押擔保,寶能置地提供股權質押等擔保,寶能投資提供連帶責任保證擔保。截至起訴日,深業物流尚欠本金34.772億元及利息等。

2018年12月,深圳分行通過認購信托資金再次向深業物流放款40億元,到期日為2022年6月17日。擔保方式為深業物流提供不動產抵押擔保、租金應收賬款質押擔保,寶能地產提供不動產抵押擔保,寶能控股、姚振華、寶能投資分別提供連帶責任保證擔保。截至起訴日,深業物流尚欠本金38.99億元及利息等。

值得注意的是,發生在2020年底的借款,借款期限至2023年12月24日止,也出現了逾期。去年10月,上海銀行就發布了與“寶能系”相關的訴訟公告,稱因為金融借款合同糾紛,已向深圳托吉斯科技、寶能控股、姚振華在內的六名被告人,追討25.8億元的借款本金,及相應利息、罰息和復利。

粗略估計,上海銀行踩雷“寶能系”的金額高達近百億,若對比今年上半年上海銀行的歸母凈利潤129.69億元,總計訴訟金額相當于占據了半年利潤近八成。

盡管上海銀行在公告中聲稱,“公司嚴格按監管規定,已于 2021年底將本次訴訟所涉兩筆授信納入不良。該兩筆授信有相應抵質押物且公司已充分計提了減值準備,預計本次訴訟事項不會對公司的本期利潤或期后利潤產生重大影響。”但考慮到“寶能系”債務暴雷持續發酵,上述款項或很難歸還,所產生的不良影響難以在短時間內消除。

02

累計被罰超“一個小目標”,合規問題凸顯

上海銀行還頻收罰單,近一年半以來累計處罰金額已超過1億元。

雖然上海銀行提出匿名舉報郵件內容不實,但上海銀行卻因此備受市場關注,近日還因時任海外業務部港臺業務部高級經理助理的龐雅琦對該行境外機構重大投資事項未經行政許可負有直接責任,而被上海金融監管局處以警告的行政處罰。

事實上,這只是上海銀行合規問題的冰山一角,百萬級罰單更是屢見不鮮。

8月29日,據國家金融監督管理總局網站披露,上海銀行深圳分行因貸款資金對接本行到期不能兌付的理財產品;房地產貸款未按項目進度放款、貸后管理不到位;以貸款資金轉存存單,并以存單質押發放貸款;小微統計數據不真實;個人經營性貸款“三查”不到位等多項違法違規行為,被沒收違法所得約104.23萬元,罰款約368.47萬元。

值得注意的是,上海銀行深圳分行所犯之事多與信貸業務相關,而且這也不是其首次因此類問題領到過百萬級罰單。今年6月,上海銀行寧波分行就曾因“貸款三查不盡職、信貸資金違規流入限制性領域”等問題被罰款185萬元。

上海銀行還收到銀行業開年以來最大罰單。

今年4月底,國家外匯局上海市分局開出一張大額罰單,上海銀行因“八宗罪”被給予警告,并被處以罰沒款合計達9854.4萬元。行政處罰信息顯示,上海銀行所涉及的違法事實包括:因無結售匯業務資質的分支機構違規辦理結售匯業務;已批準停止營業的分支機構違規辦理結售匯業務;違規向境外個人銷售外幣理財產品;違規辦理內保外貸業務;違規辦理備用金結匯;未按規定報送結售匯統計數據;虛增銀行間外匯市場交易量;使用未經授權的通訊工具開展銀行間外匯市場交易以及未按規定保存銀行間外匯市場交易記錄。很顯然,上海銀行在外匯業務中存在的問題不小。

一張張罰單的背后,直指上海銀行合規問題。

此外,上海銀行還因未履行好托管職責被投資者告上法院。根據中國裁判文書網顯示,去年3月崇融肆號基金的投資者將上海銀行南京分行告上法院,要求其承擔侵權責任賠償款174.2萬元及相應資金占用費。原因是該投資者投入本金200萬元認購了崇融資管發行的一款私募基金產品,但在拿到首期利息后就一直沒有收到剩余收益及200萬元本金。

上海銀行涉及的投訴量也居高不下。根據黑貓投訴平臺顯示,上海銀行還因信用卡業務而屢屢被投訴。

03

陷入“增利不增收”怪圈,房地產業不良率高達1.39%

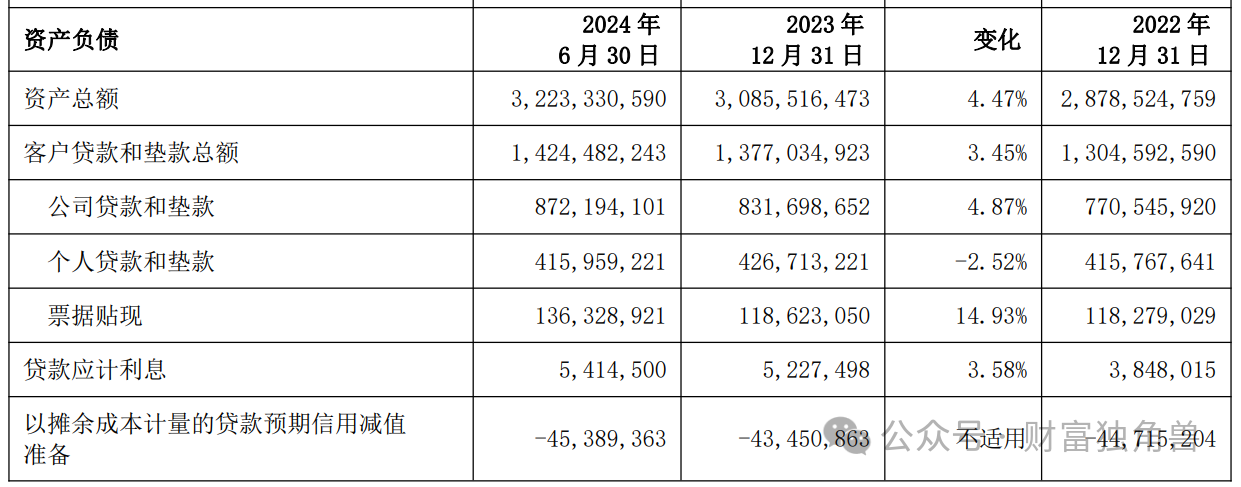

據最新財報顯示,6月末上海銀行總資產32,233.31億元,較上年末增長4.47%;客戶貸款和墊款總額14,244.82億元,較上年末增長3.45%;存款總額17,501.62億元,較上年末增長6.71%。

但隨著業務的不斷拓展,上海銀行也有些許問題暴露。

首當其沖的就屬業績增利不增收。2022年上海銀行實現營業收入531.12億元,同比下降5.54%,實現歸屬于母公司股東的凈利潤222.80億元,同比增長1.08%;2023年實現營業收入505.64億元,同比下滑4.80%,實現歸屬于母公司股東的凈利潤225.45億元,同比增長1.19%;2024年上半年亦如此,實現營業收入262.47億元,同比下滑0.43%,歸屬于母公司股東的凈利潤129.69億元,同比增長1.04%。這或許說明,上海銀行的盈利模式可能存在問題。

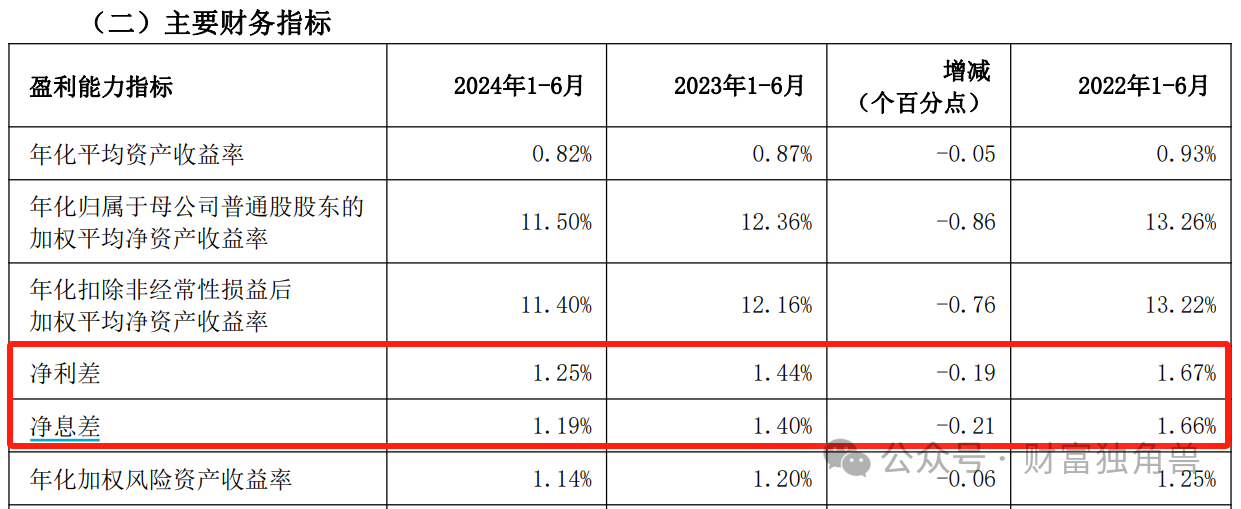

其次,凈息差及貸款利率雙雙下降。期末上海銀行的凈息差為1.19%,延續下行趨勢,遠低于城市商業銀行的1.45%;凈利差1.25%,同比下滑0.19個百分點;貸款利率為3.89%,相較于2023年末下降了38個百分點。不僅說明上海銀行通過借貸活動賺取利息的能力有所下降,也反映了其利息收入下滑。

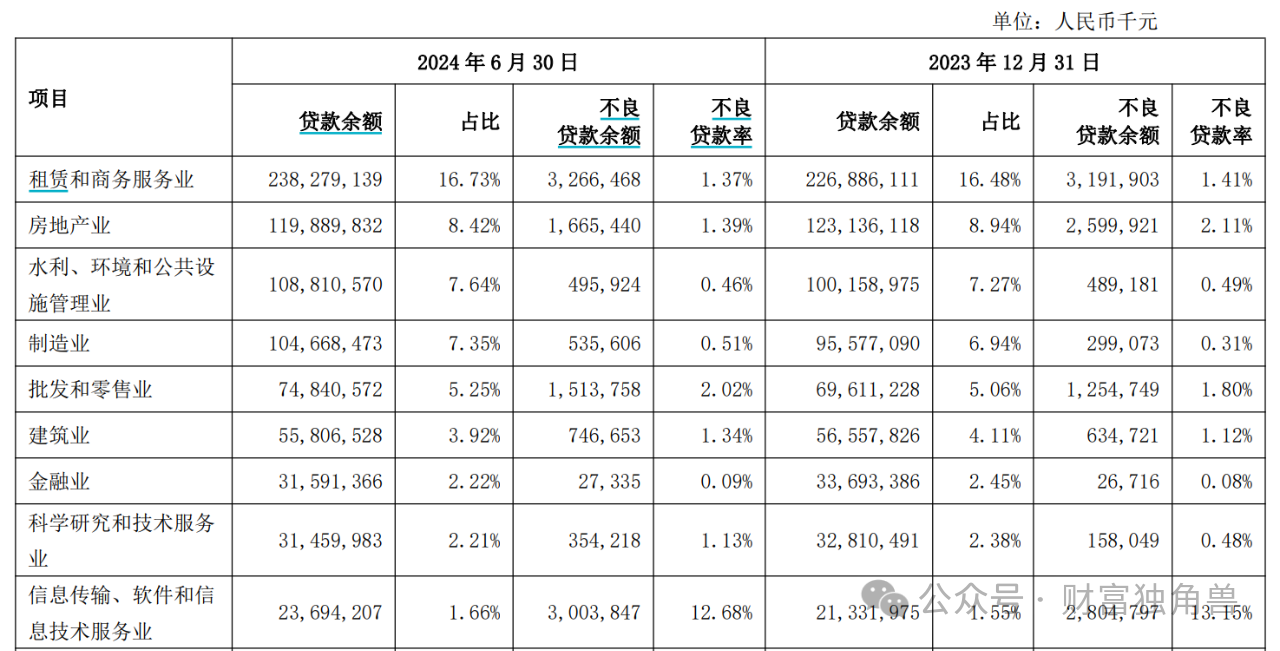

此外,部分行業不良貸款率高企,撥備覆蓋率也在下降。截止6月末,盡管上海銀行不良貸款率與上年末持平,維持在1.21%,但信息傳輸、軟件和信息技術服務業的不良率高達12.68%,批發和零售業、房地產業的不良率也相對較高,分別為2.02%和1.39%,這增加了風險敞口。同期末,上海銀行的撥備覆蓋率較上年末降低了3.69個百分點,降至268.97%。

資產規模3萬億的上海銀行又該如何突圍?尚需市場給出答案,我們拭目以待。

猜你喜歡

“國壽系”少帥林朝暉掌舵廣發銀行,直面合規、增收、轉型三大挑戰

換帥之后的廣發銀行,其戰略方向是否會調整,以及如何尋找新的健康可持續發展路徑將成為新帥面臨的挑戰之一。

財富獨角獸

財富獨角獸