再遭股東“清倉”,合規問題利劍懸頸,漢口銀行還能圓夢IPO嗎?

十四載浮浮沉沉,漢口銀行還在“焦急”等待著IPO。

自2010年啟動上市計劃以來,漢口銀行至今仍未實現上市,一恍惚已過去14年。究其原因,漢口銀行面臨了多方面的挑戰和問題。

首當其沖的就屬股權結構問題,由于漢口銀行前身由多個城市信用社合并而成,這導致了復雜的股東結構和股份關系,這對上市進程構成了一定的障礙。近期更有股東計劃“清倉”漢口銀行股權,這也可能會對其穩定性和市場信心造成影響。

其次經營業績承壓,2020年受疫情影響,漢口銀行的凈利潤出現了較大幅度的下滑,2023年增收不增利,凈利潤同比減少4.7億元;同時不良貸款率的上升和撥備覆蓋率低于行業平均水平,也對其資產質量構成了壓力。

此外,漢口銀行在內控合規方面也存在問題,近年來高管腐敗,還因貸前調查不審慎、貸后管理不盡職等問題被監管機構處罰。

雖然漢口銀行具體的上市時間表仍然存在不確定性,但可以肯定的是,如果不解決上述問題,其上市之路會遙遙無期。

01

頻遭股東“清倉”轉讓,股權結構問題凸顯

據公開資料顯示,漢口銀行的前身為在原武漢市62家城市信用合作社和1家城市信用合作社聯合社的基礎上于1997年12月組建成立的武漢城市合作銀行,現已實現湖北市州全覆蓋,在省外設有重慶分行,控股設立了2家村鎮銀行,構建了公司、零售、投行、資管、票據、科技金融、小微金融、互聯網金融等八大業務體系。

但漢口銀行復雜的股東結構和股份關系一直是被市場所“詬病”。在股權結構方面,漢口銀行有多個股東,包括聯想控股、武鋼集團、武漢金融控股等。

由于漢口銀行遲遲不能上市,中國移動開始“焦慮”。9月3日,湖北通信服務有限公司(“湖北通信”)在北京產權交易所掛牌轉讓漢口銀行1297.65萬股股份,轉讓底價為4567.07萬元,掛牌時間為9月3日至9月30日。目前湖北通信共持有漢口銀行0.27%股權,此次掛牌轉讓正是其意圖清倉所持該行全部股份,以退出該行股東行列。

據悉,湖北通信的背后正是中國移動,而所持的1297.65萬股股份為漢口銀行的原始股。值得注意的是,此次也并非是湖北通信首次掛牌轉讓漢口銀行股權。早在今年初,湖北通信就曾嘗試通過綜合招商對該筆股權進行清倉式轉讓,彼時所展示的價格為“面議”,掛牌日期為2024年1月2日至2025年1月2日。令人詫異的是,直到8個月后的今天,上述股權仍未能成功出手。

無獨有偶,近兩年已至少有4家股東打算“清倉”漢口銀行股權。

就在去年12月,漢口銀行股權被密集轉讓。7日,中國航天科技集團旗下中國長江動力集團有限公司擬轉讓漢口銀行0.62%股權,轉讓底價1.76億元,轉讓截止日期為2024年9月13日;20日,中國建筑集團旗下中國建筑第三工程局有限公司擬轉讓漢口銀行0.51%股權,轉讓底價1.25億元,轉讓截止日期為2024年9月12日;26日,中國通用技術(集團)旗下中技國際工程有限公司擬轉讓漢口銀行21.31萬股股權,轉讓底價85.86萬元,轉讓截止日期為2024年9月11日。

結果是,上述股權轉讓目前均未找到接盤方。

02

去年“增收不增利”,房貸不良率顯著高于同行

除了復雜的股權結構問題,漢口銀行業績表現也不能令市場滿意。

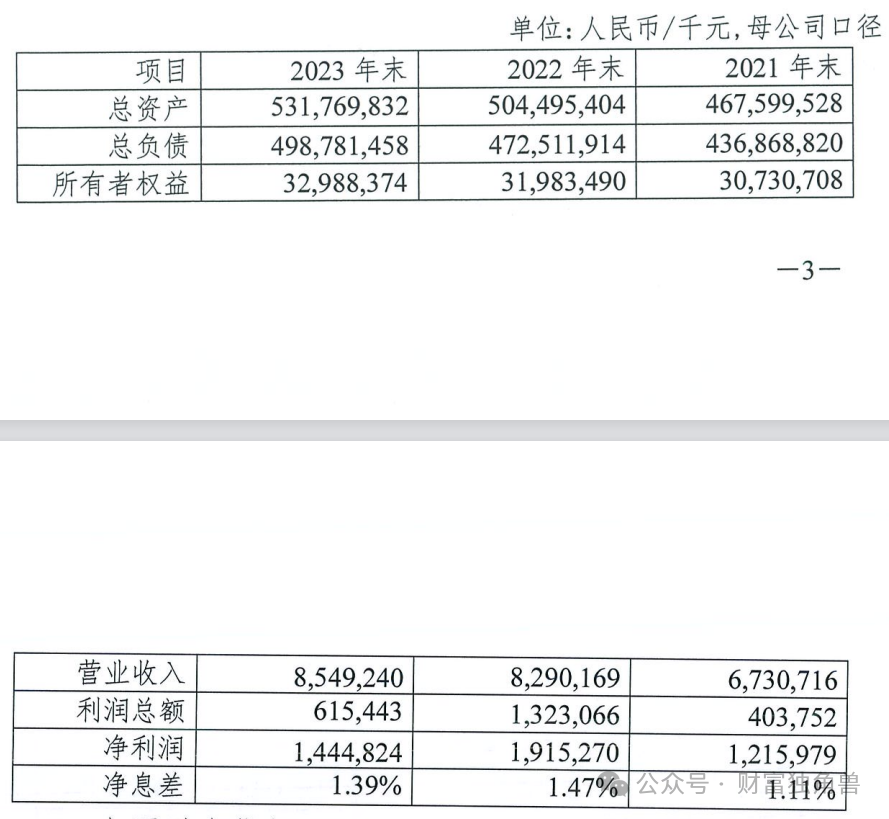

考慮到2024年上半年的業績表現并未直接提及,這里從漢口銀行發行的2024年同業存單發行計劃中可以看到,截止2023年末,漢口銀行資產總額5317.70億元,較年初增幅5.41%;各項存款3665.84億元,較年初增幅6.36%,各項貸款余額3175.16億元,較年初增幅12.25%。期間,漢口銀行實現營收85.49億元,同比增長2.59億元,但凈利潤卻同比減少4.7億元至14.45億元,無疑是“增收不增利”。

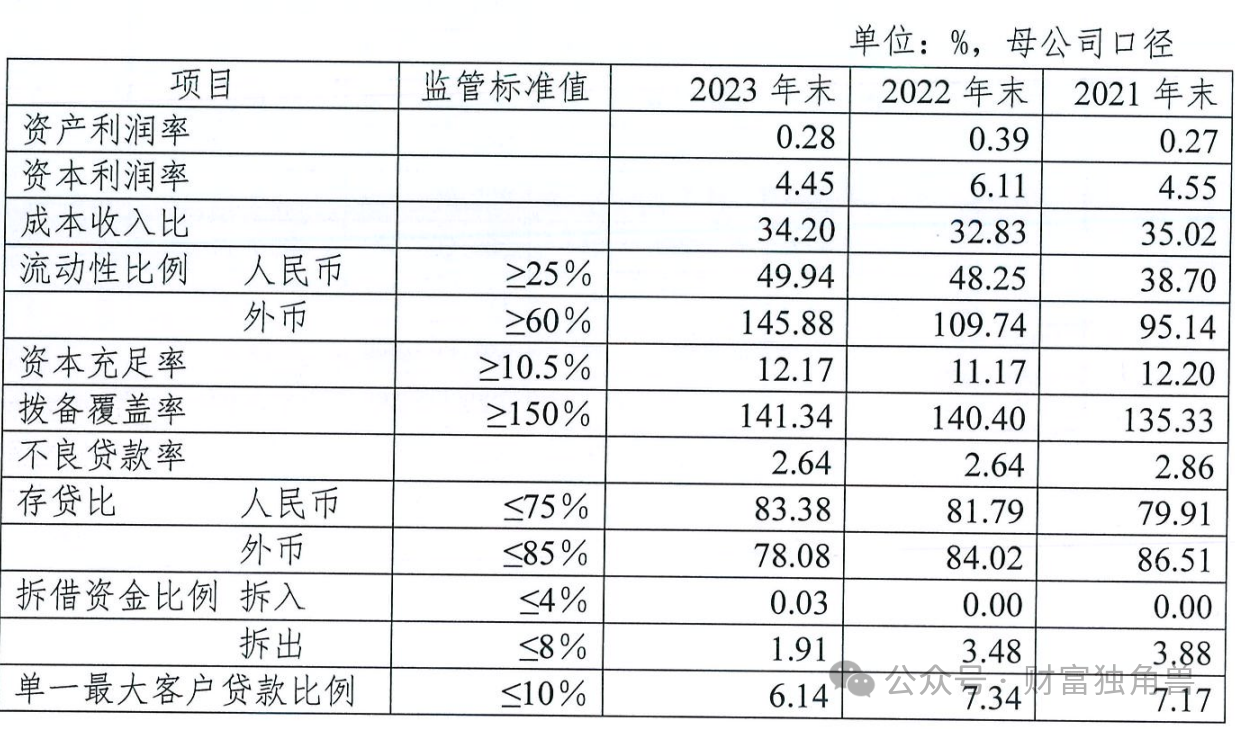

同時,漢口銀行的不良貸款率雖然有所下降,但仍然高達2.64%,撥備覆蓋率也僅為141.34%,低于監管要求的150%紅線,這表明資產質量仍然是漢口銀行面臨的一個主要問題。

具體來看,漢口銀行貸款主要集中在租賃和商務服務業、房地產業、建筑業、水利、環境和公共設施管理業以及制造業等行業,2023年末上述行業貸款占比分別為15.39%、7.17%、5.86%、5.41%和5.08%,合計占比為38.90%。從資產質量來看,2023年末漢口銀行個人住房按揭貸款不良率0.56%,個人按揭貸款不良率保持較低水平,但受房地產行情景氣度下降影響,房地產業貸款不良率顯著高于全行平均水平,需持續關注相關行業貸款信用風險管理情況。

此外,雖然2023年漢口銀行主要通過利潤留存及發行資本補充債券等方式補充資本,但內源式資本補充相對有限且業務發展對核心資本的消耗較為明顯,核心一級資本面臨較大補充壓力。截至2023年末,漢口銀行資本充足率11.84%,核心一級資本充足率7.61%。

03

內部腐敗,合規問題如“利劍懸頸”

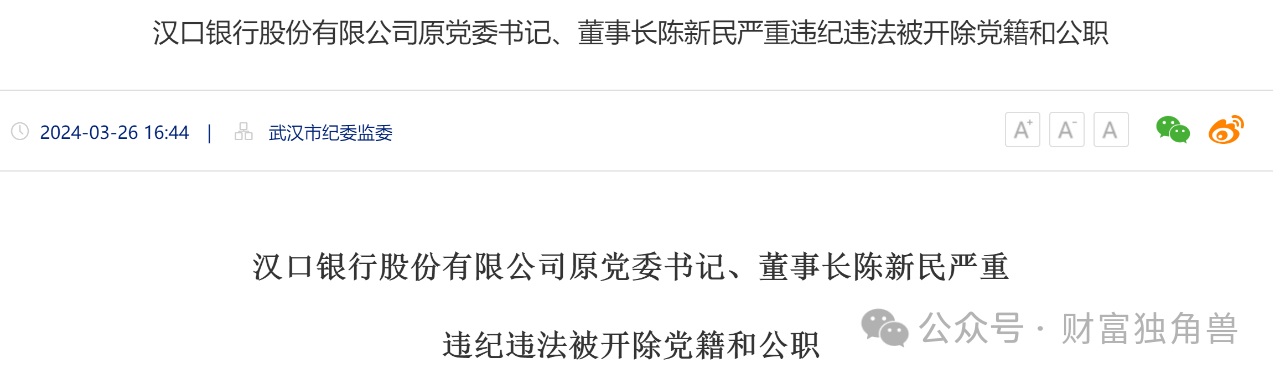

漢口銀行內部腐敗問題也值得重視,原黨委書記、董事長陳新民因嚴重違紀違法被“雙開”。

今年3月,經武漢市委批準,武漢市紀委監委對漢口銀行原黨委書記、董事長陳新民嚴重違紀違法問題進行了立案審查調查。經查,陳新民喪失理想信念和黨性原則,對抗組織審查,參加迷信活動,結交“政治騙子”,棄守全面從嚴治黨責任;無視中央八項規定精神,違規收受禮品禮金;違反組織原則,不按規定報告個人有關事項;廉潔底線失守,大搞權色、錢色交易,私德敗壞,生活糜爛,甘于被“圍獵”;濫用職權,插手干預所在單位投資和采購業務;毫無紀法意識,膽大妄為,“靠金融吃金融”,違規發放貸款,挪用公款,利用職務便利和職務影響為他人在貸款融資、企業經營等方面謀利并收受巨額賄賂。

當然,漢口銀行所收罰單也數不勝數。

今年7月,據國家金融監督管理總局湖北監管分局披露的行政處罰信息顯示,漢口銀行硚口支行因涉嫌違規辦理銀行承兌匯票業務,被罰140萬元,時任漢口銀行硚口支行客戶經理王巍負有責任,對其予以警告并處罰款5萬元。

這并非漢口銀行及其分支機構今年第一次收到百萬級罰單。4月國家金融監督管理總局湖北監管局披露的行政處罰決定書顯示,漢口銀行因存在信貸管理不到位,以貸轉存質押放貸;違規審批發放用途不合規的流動資金貸款;違規向房地產企業發放貸款等“十四宗罪”被罰款485萬元,4名相關當事人被給予警告處分。

根據不完全統計,自2023年下半年以來,漢口銀行及其分支機構累計被監管罰沒逾1200萬元,除去上述兩張百萬級罰單,還包括去年9月漢口銀行及水果支行被罰365萬元、12月漢口銀行重慶分行因信貸資金被挪用等被罰190萬元等。這一張張罰單的背后,直指漢口銀行內控存在重大問題。

“重病纏身”的漢口銀行,還能實現IPO夢想嗎?尚需市場給出答案,我們拭目以待。

猜你喜歡

“國壽系”少帥林朝暉掌舵廣發銀行,直面合規、增收、轉型三大挑戰

換帥之后的廣發銀行,其戰略方向是否會調整,以及如何尋找新的健康可持續發展路徑將成為新帥面臨的挑戰之一。

財富獨角獸

財富獨角獸