盈利承壓,核心一級資本充足率接近監管紅線,溫州銀行16年IPO“長跑”仍難見曙光

不知不覺,溫州銀行已追夢16年。

早在2008年,溫州銀行就曾在第一次臨時股東大會上專題討論IPO事宜,但進展一直不暢,后傳聞準備轉道港股實現登陸,但最終還是沒有下文。直到今年4月,有了最新進展,但因為溫州銀行目前仍有部分自有房產、土地及租賃房產存在權屬瑕疵,還處于輔導階段。

近日,溫州銀行發布了半年報,從數據上可以明顯看出其業績承壓明顯,核心一級資本充足率更是接近監管紅線,減值準備對逾期投資資產的覆蓋程度仍有待提升。更重要的是,溫州銀行內控方面存在隱患,被監管部門多次開出罰單。

另外,溫州銀行高管再迎新。8月6日,國家金融監督管理總局浙江監管局發布關于占華任職資格的批復,經審核,核準占華溫州銀行副行長任職資格。

多病纏身的溫州銀行,何時能實現上市夢?

01

漫漫16載,IPO之夢仍為泡影

據悉,溫州銀行原名溫州市商業銀行股份有限公司,于1998年經中國人民銀行批準成立,初始股本2.90億元;2007年經原銀監會批準,更名為現名;成立以來,溫州銀行經歷多次增資擴股,其中2020年由溫州市政府指定特定主體、溫州銀行老股東及其指定關聯方認購,合計募集資金70億元;2021年6月,溫州銀行通過引進鹿城農商行等19家浙江省內農商銀行入股,提升資本規模,共募集資金40億元。截至2023年末,已在溫州、上海、杭州、寧波、衢州、麗水、臺州、舟山、金華、紹興等10地設立10家分行和174家支行。

但在資本市場上,溫州銀行并不如意,起了個大早,卻連晚集都沒趕上。

2008年,溫州銀行在第一次臨時股東大會上專題討論IPO事宜,其董事會發布了《關于公司申請首次公開發行股票并上市的議案》《關于公司首次公開發行股票募集資金投資項目的議案》《關于提請股東大會授權公司董事會辦理公司首次公開發行股票并上市具體事項的議案》等議程,次年通過上市輔導期,但一直未有下一步實質進展。

時間來到2012年,盡管溫州市政府出臺的“溫州金改12條細則”中提到,“推動溫州銀行引進戰略投資者、增資擴股、上市融資”,但之后卻又沒了動靜;又過了2年,市場傳聞稱,“溫州銀行的新上市計劃已遞交至溫州市銀監局,準備轉道港股實現登陸”,但依舊沒有下文。

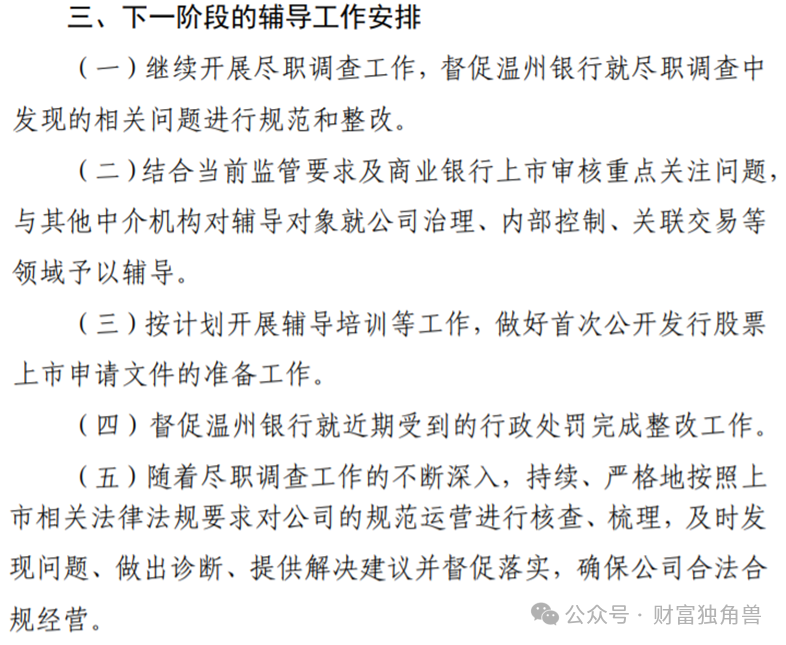

2018年,溫州銀行召開的2018年第二次臨時股東大會審議通過了《關于延長〈關于《溫州銀行股份有限公司關于首次公開發行人民幣普通股(A股)股票并上市方案的議案》的決議〉有效期的議案》等多項議案,其中,選擇中金公司作為保薦人為其提供第二次上市輔導服務;次年開始接受中金公司的輔導,自此溫州銀行開始第二次上市輔導。盡管已過去5年多時間,但溫州銀行的IPO之路目前還處在上市輔導階段,中金公司發布的關于溫州銀行上市輔導進展報告已經達21期。

中金公司在最新第21期關于溫州銀行上市輔導進展報告中指出,“溫州銀行目前仍有部分自有房產、土地及租賃房產存在權屬瑕疵”。同時,中金公司還指出,“結合當前監管要求及商業銀行上市審核重點關注問題與其他中介機構對輔導對象就公司治理、內部控制、關聯交易等領域予以輔導。督促溫州銀行就近期受到的行政處罰完成整改工作”。

一系列事件的結果是,溫州銀行16年IPO之夢,最終還是泡影。

02

上半年凈利潤下滑逾17%,核心一級資本充足率接近監管紅線

溫州銀行的業績表現也不太行。

就拿溫州銀行最新發布的2024年半年報來說,期末總資產4971.18億元,較上年末減少0.65%;總負債為4672.7億元,較上年末減少0.94%;今年上半年實現凈利潤11.19億元,同比減少17.54%。值得注意的是,這并非溫州銀行首次凈利潤下滑,今年第一季度實現凈利潤為5.94億元,同比減少41.65%。由此可見,溫州銀行盈利能力承壓明顯。

為了更進一步了解溫州銀行,我們把目光放在2023年年報上。

2023年,溫州銀行貸款保持快速增長,占資產總額的比重進一步提升,期末貸款和墊款凈額2783.95億元,較上年末增長28.64%。從貸款行業分布情況來看,溫州銀行主要的貸款投放行業為租賃和商務服務業,制造業,批發和零售業,水利、環境和公共設施管理業以及房地產業,占公司貸款的比重分別為25.09%、19.49%、19.14%、9.46%和8.81%,合計占比81.99%,貸款行業集中度水平相對較高。

信貸資產質量方面,2023年溫州地區部分中小企業償債能力減弱,加之房地產行業風險暴露帶動上下游企業經營壓力加大,償債能力下降,溫州銀行關注、不良貸款規模及逾期貸款規模均有所上升。去年以來,溫州銀行進一步推進風險類投資資產的處置,并加大減值準備的計提力度,投資資產的風險敞口有所收窄,但減值準備對逾期投資資產的覆蓋程度仍有待提升。

同時,溫州銀行生息資產規模的擴大帶動風險加權資產規模增長,但投資資產結構優化以及風險類投資資產處置,使其風險資產系數下降。但信貸業務規模快速拓展對資本消耗程度較大,核心一級資本充足率已接近監管限額,核心資本面臨補充壓力。

數據是最好的證明。2024年6月末,溫州銀行的核心一級資本充足率為7.78%,雖然相較2023年末有所增長,但距離監管要求最低值(7.5%)僅0.28個百分點,幾乎觸及監管紅線。

03

頻收罰單,合規問題暴露

令溫州銀行頭疼的,還有合規問題頻發。

今年6月,因貸前調查未盡職,金融監管總局麗水監管分局對溫州銀行麗水分行罰款30萬元。

無獨有偶,溫州銀行多次因為貸款管理不審慎、違規發放貸款等多種違法違規行為,被監管部門多次開出罰單。僅在2023年,溫州銀行及其分支機構就收到了6張行政處罰單,兩張罰單罰款金額百萬元級別。

具體來看,去年7月,溫州銀行因基金銷售業務部門負責人、部分分支機構基金銷售業務負責人、部分基金業務監察稽核崗人員、基金產品準入審核人員未取得基金從業資格等違法行為,被浙江證監局出局警示函;當月溫州銀行杭州分行又因貸款“三查”嚴重不盡職,被國家金融監督管理總局浙江監管局罰款40萬元。

8月,原中國銀保監會溫州監管分局發布了2張罰單,劍指溫州銀行及溫州銀行樂清支行,其中溫州銀行的主要違法事實為:瞞報案件信息;違規發放貸款;提供虛假資料。溫州銀行樂清支行的主要違法事實為:客戶經理利用職務之便侵占銀行資金。針對上述違法行為,原中國銀保監會溫州監管分局對溫州銀行處以罰款150萬元;對溫州銀行樂清支行處以罰款50萬元。

此外,在黑貓投訴平臺上,也充斥著對于溫州銀行的投訴。其中一名投訴者表示,“溫州銀行惡心克扣上千利息”,另有投訴者聲稱,“溫州銀行還款逾期一天,金額上升78%,”直指溫州銀行高額利息。

已籌備IPO計劃多年的溫州銀行,何時能解決合規問題并實現上市,尚需市場給出答案,我們拭目以待。

猜你喜歡

“國壽系”少帥林朝暉掌舵廣發銀行,直面合規、增收、轉型三大挑戰

換帥之后的廣發銀行,其戰略方向是否會調整,以及如何尋找新的健康可持續發展路徑將成為新帥面臨的挑戰之一。

財富獨角獸

財富獨角獸