誰賺走了暴利?壟斷“救命抗生素”的公司被罰4.6億!

臨近年底,醫藥領域開出了今年反壟斷處罰金額最大的一張罰單。

12月17日,上海醫藥(601607.SH)公告,全資子公司“一生化”因構成濫用市場支配地位,“以不公平的高價銷售注射用硫酸多黏菌素B”,收到上海市監局行政處罰。沒收一生化違法所得3.38億元,并處銷售額3%的罰款,即1.24億元。合計被罰4.62億元。

上海醫藥是國內醫藥工商龍頭,2022年實現營收2319.81億元,歸屬于上市公司股東的凈利潤56.17億元。據此計算,罰沒金額占這兩項數據的比例分別為0.199%和8.226%。

盡管公司稱對財報的整體影響有限,但資本市場還是用腳投票。12月18日-22日,上海醫藥股價累計跌2.98%,目前股價16.63元/股,市值616億元。

一生化是如何“壟斷”的?又是如何被發現的?

”救命抗生素“,降價空間達85%

被處罰的藥品“注射用硫酸多黏菌素B”,可以被理解為一種抗菌藥,是一種高級抗生素。

其背后的大家族——多黏菌素類抗菌藥,最早于20世紀50年代被發現,但由于具有較強的毒性,一開始在臨床上并沒得到有效應用。隨著醫藥工業發展,本世紀多黏菌素又被重新予以重視,目前已成為治療“多重耐藥革蘭氏陰性菌”感染的最后一道防線。

而“注射用硫酸多黏菌素B”,則主要針對泌尿系統感染、腦膜炎、肺部感染、敗血癥以及皮膚、軟組織、關節感染等癥狀,通常情況下屬于重癥用藥,用于對付難纏的耐藥菌。

上海醫藥官網中寫著這樣一段藥物介紹:“注射用硫酸多黏菌素B是應對超級細菌的最后一道防線,上市3年從死亡線上拉回了近2萬患者,臨床使用難以替代。”

來源:華安證券

在遭到反壟斷處罰前,2022年注射用硫酸多黏菌素B的中標價格是2303元/瓶,而現在山西、甘肅等多地的最新掛網單價則是270元/瓶。

盡管這款藥是因為“不公平高價”被處罰的,但這款藥曾經并不貴。

上海醫藥證券部表示,這款藥中間是曾經漲過價,但距現在時間也過去比較久。“后面進了醫保,價格就被重視了。”

醫藥專家王林(化名)則稱,多黏菌素是地標轉國標的產品,上市很早,價格放開前確實曾經便宜過。

雪球上還有投資者質疑:“進口的多黏菌素才300多,當初怎么敢賣2000+?人有多大膽地有多大產。”

來源:雪球

事實上,注射用硫酸多黏菌素B最開始出現在上海醫藥年報中是2016年,當時是這款藥剛取得生產批文。但此后的多年里,公司一直沒公布銷量和售價。

直到2020年,上海醫藥才首次披露了注射用硫酸多黏菌素B的中標價格區間,為2303-2918元(每瓶),以及醫療機構的合計實際采購量30.9萬瓶。

當年年報中,上海醫藥還稱,注射用硫酸多黏菌素B是2019年上市,2020年處于市場導入期,銷量較2019年增速較快。

來源:上海醫藥公告

與之相對應的是,2019年,多黏菌素B也開始出現在醫保局公布的國家醫保藥品目錄中。

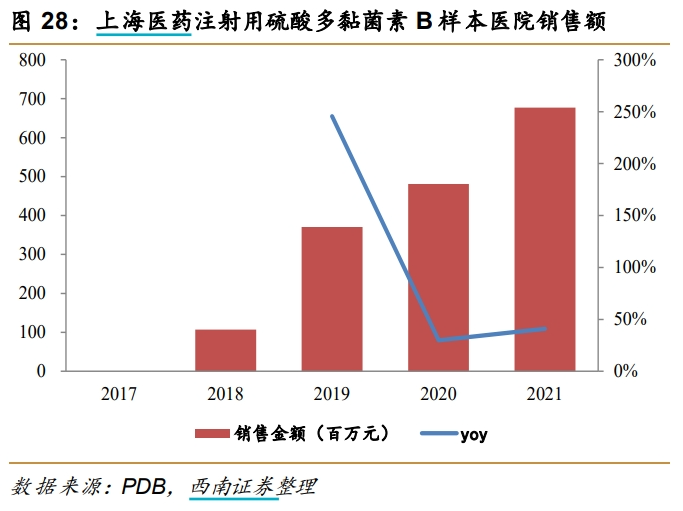

不過,在西南證券等券商的研報中,注射用硫酸多黏菌素B在2018年,就已經產生了上億元的銷售額。

來源:西南證券

在尋醫問診的線上網站中,可以看到,2018年就有醫生推薦患者使用注射用硫酸多黏菌素B。

來源:快速問醫生

值得一提的是,今年7月,注射用硫酸多黏菌素B在甘肅、山西、江蘇、四川等多省的掛網價格經歷大幅下調,說一下注射劑量或單位,由2303元調整至270元,直接近乎于打了“一折”。

對此,公司公開回應稱,降價為響應相關部門要求,經積極與合作方溝通、協調,同時考慮到藥品的特殊性,經內部測算后提交降價申請。

“現在醫保局的監管思路基本就是我不罰你了,你主動把價格降下來。像白云山的頭孢硫脒就是這樣的,它既不控制原料也不控制價格,但就是涉嫌通過轉移銷售費用到原料商一端,被醫保局發現了。醫保局并沒有從不正當競爭這塊罰它,而是讓它把價格降下來,減少醫保和老百姓的負擔。”王林表示。

占用社保資金太多引關注?

2020年-2022年,如果取中標價格區間的最低價,再乘上醫療機構的實際采購量,則注射用硫酸多黏菌素B分別為公司至少帶來了7.1億元、11.45億元、16.49億元收入。而其高價的底氣,則來源于這是一款獨家的藥物劑型。

在國家藥監局官網數據查詢板塊,“多黏菌素”有4個批文,其中注射用硫酸多黏菌素B僅有一個批文,換言之只有一生化被批準生產這款藥物。

來源:藥監局官網

需要注意的是,這款藥并非原料藥,而是化學藥。也就是說在產業鏈中,一生化實際上處于原料藥的下游。

值得注意的是,今年上半年市場監管總局曾針對原料藥開出兩張億元級罰單,分別針對東北制藥(000597.SZ)的左卡尼汀原料藥,以及遠大醫藥(0512.HK)的去甲腎上腺素原料藥和腎上腺素原料藥。

由于一些藥品生產環節高度集中,一旦上游原料藥漲價,下游藥企也會被逼迫跟漲,而一生化則并不屬于這種情況。

王林認為,如果在沒辦法證明原料藥大幅漲價的基礎上,制劑價格出現大幅上漲,那么就很可能出現了藥企操縱獨家制劑價格這類涉嫌壟斷的行為。“被反壟斷的藥企一般會有可以操縱市場的點,必須得有市場地位才能做到。”

以往在醫藥市場,還有這樣的案例:藥企如果擁有獨家制劑,甚至還可以反過來去壟斷原料渠道。藥企作為大客戶可以通過排他等方式控制原料不供給其他藥企,或者要求供應商將供給其他藥企的價格定的比較高,這樣其他藥企就沒法給到市場有競爭力的售價。但無論是哪一種情況,都是既不利于市場競爭,也不利于消費者。

不過,上海醫藥證券部則表示,沒有聽說一生化公司還壟斷原料渠道的說法。一生化被判定為壟斷的原因,更多是注射用硫酸多黏菌素B在醫保額度里面占用資金比較多,引起了監管的重視。

子公司被罰,影響多大?

一直以高價近乎壟斷市場,如今降價8.5成,這款藥品價格的下調對一生化公司影響巨大,但是對于上海醫藥的影響,更多是在品牌和形象層面,對業績和公司經營層面的影響并不大。

公司方面表示,這個藥主要是給總代理商做的,其實很多的利潤空間并不在公司這邊。所以其對公司而言,并不是一個利潤非常高的品種,只是市場上賣的額度比較大。

體現在數據上,2019年-2022年,一生化累計收入高達127億元,但凈利潤合計卻只有7.8億元,平均的凈利潤率還不足10%。等于這次罰款,一下就扣走了一生化過去四年總凈利潤的約60%。

國企微利,誰賺到了暴利?

誠然,注射用硫酸多黏菌素B只是一生化收入來源的一部分,但公司整體凈利潤率如此之低,也反映出中間商賺差價,其實是醫藥行業的常態。

行業內有句俗話說:“廠家遠遠沒有中間商那么多利潤,而中間商也沒有醫院受賄者那么多利潤。”而這也正是當下醫藥反腐風暴持續推進的原因。

上海醫藥雖然是全產業鏈醫藥龍頭,但其最大的優勢依然在分銷、渠道側,2022年分銷收入占總營收的92%。如此的業務性質,也讓公司成為了監管關注的重點。

今年11月,上海市紀律檢查委員會官方微信公眾號發文稱,上海醫藥前董事長周軍因涉嫌嚴重違法違紀正接受上海市紀委監委紀律審查和監察調查。而在12小時前,他才剛剛辭任上海醫藥董事長一職。再往前追溯,9月,一生化總經理陳彬華、副總經理黃臻輝也因涉嫌嚴重違法,遭到監管部門調查。

再加上上海醫藥原副總裁顧浩亮、潘德青,和另外一名上海醫藥子公司的干部,短短3個月內,已經有6名中高層人士在接受調查。

需要注意的是,除周軍外,其余5人接受調查時均已不在公司任職,而周軍的位置則暫時由副董事長姚嘉勇代行。

今年前三季度,上海醫藥的銷售費用依然達到104.7億元,同比增長1.29%。其中上半年市場推廣及廣告成本為38.2億元,差旅和會議費用為6億元,同比還在增長。但同期,公司凈利潤卻同比下滑17.22%,是時隔11年再次在前三季度凈利潤出現下滑。

王林認為,包括一生化等公司利潤較少確實可能與最近的反腐產生關聯。“一生化的產品,包括丹參酮IIA等等,也都是體系外(成立科技代理的合資公司,或者交給全國代理)的。國企拿到批文后,然后到體系外進行孵化,實際上中間環節大量的利潤都流失了。”

上海醫藥渡過至暗時刻

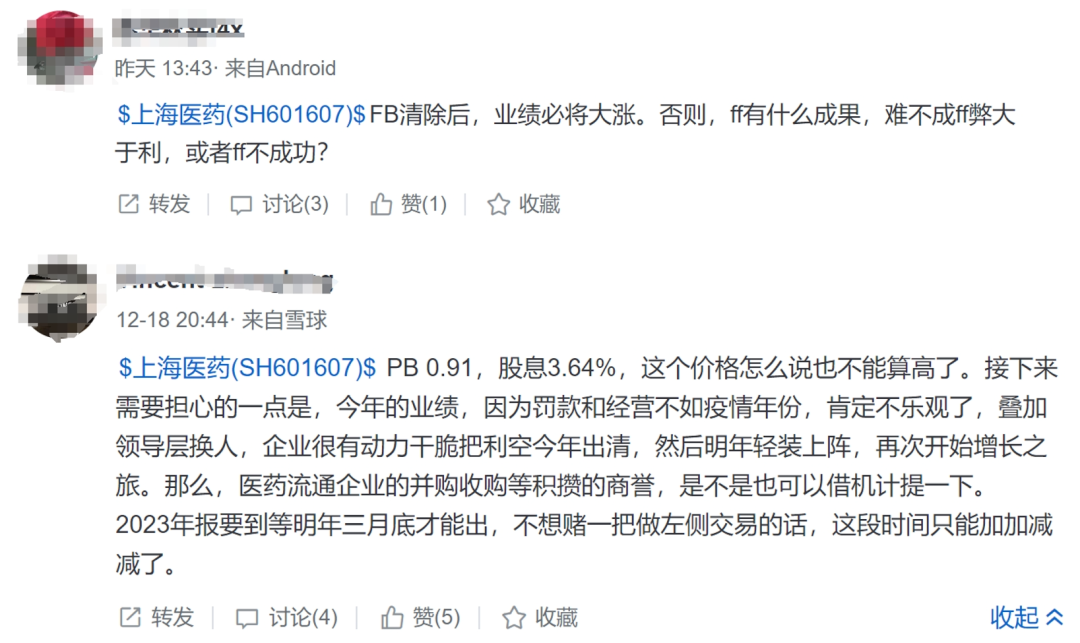

不過,也有投資者認為上海醫藥最近“利空出盡”。畢竟公司手握強大的資源,如果借機再計提之前醫藥流通企業并購積攢的商譽,未來就能輕裝上陣,重回增長。特別是在更換管理層后,有望給公司注入新活力。

來源:雪球

不過,作為市值超600億元的大型國有醫藥集團,上海醫藥對研發創新格外重視。最近幾年,公司研發費用一直不斷增長,截至今年上半年末已開設64項新藥管線,并有3項提交pre NDA或上市申請;而且集團旗下中藥業務,雖然業務占比不高,但也坐擁胡余慶堂、雷允上等多家老字號,新任領導走馬上任后,也并不是沒有潛力可挖。

只是不知道被抓的6人會不會拔出蘿卜帶出泥?再牽連出公司其他相關人士。但隨著核心領導的換人,一生化的罰款塵埃落定,對于上海醫藥來說,至暗時刻已經過去了。

猜你喜歡

從仿制到創新,復盤中國藥企的逆襲之路

恒生創新藥ETF(159316,聯接A/C:024328/024329)是市場上唯一跟蹤恒生港股通創新藥指數的產品,可助力投資者參與這場醫藥創新的熱潮。

融中財經

融中財經

財富獨角獸

財富獨角獸

野馬財經

野馬財經

礪石商業評論

礪石商業評論

博望財經

博望財經