歌爾股份分拆歌爾微上市,“獨(dú)立性”問(wèn)題能逃得了監(jiān)管“法眼”嗎?

近日,MEMS聲學(xué)傳感器領(lǐng)域的佼佼者歌爾微電子股份有限公司(“歌爾微”)提交了招股說(shuō)明書(shū),擬創(chuàng)業(yè)板上市,中信建投為其獨(dú)家保薦人。

資料來(lái)源:歌爾微招股說(shuō)明書(shū)。

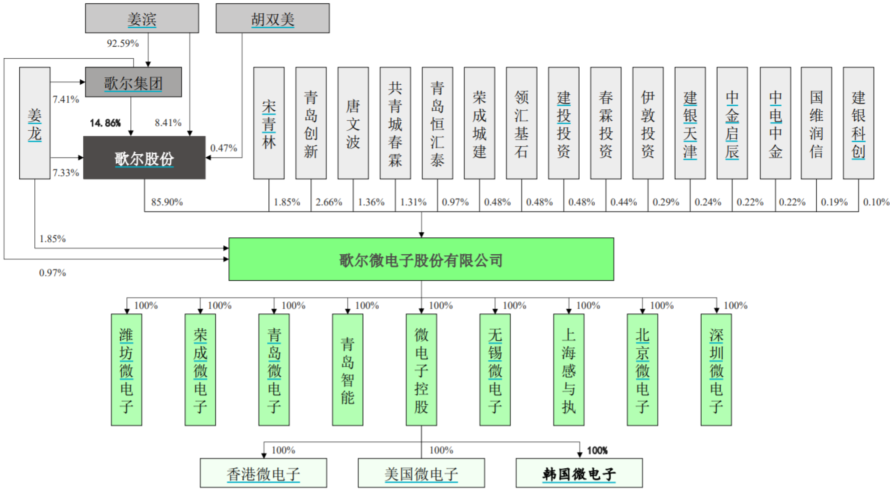

歌爾微?沒(méi)聽(tīng)說(shuō)過(guò)。不少人的直觀反應(yīng)。但你一定知道他的股東——歌爾股份(002241.SZ),國(guó)內(nèi)聲學(xué)行業(yè)龍頭。

據(jù)招股說(shuō)明書(shū)顯示,歌爾股份直接持有歌爾微85.9%股份,無(wú)疑是其控股股東。

資料來(lái)源:歌爾微招股說(shuō)明書(shū)。

談及歌爾微上市歷程,真可謂坎坷。

去年12月,歌爾微遞交了招股說(shuō)明書(shū),并獲上市受理。然而令人萬(wàn)萬(wàn)沒(méi)有想到的是,今年3月歌爾微自行申請(qǐng)中止上市,給出的理由是“疫情對(duì)歌爾微IPO資料整理造成了不利影響,為了不影響后續(xù)進(jìn)程,因此決定中止上市,并盡快適時(shí)申請(qǐng)繼續(xù)IPO發(fā)行上市審核程序。”

和筆者感覺(jué)的一樣,這個(gè)理由并不能讓市場(chǎng)信服。業(yè)內(nèi)普遍認(rèn)為,獨(dú)立性不足和毛利率低于同行或?yàn)楦础?

如今再次遞交招股說(shuō)明書(shū),首先便迎來(lái)了深交所的第一輪問(wèn)詢,深交所著重對(duì)歌爾股份分拆歌爾微上市是否符合分拆條件、業(yè)務(wù)獨(dú)立性等問(wèn)題進(jìn)行問(wèn)詢。

還有一點(diǎn)值得注意的是,為追求審核高效,目前創(chuàng)業(yè)板走“3+3”流程,這也就意味著,自受理之日起,審核和中國(guó)證監(jiān)會(huì)注冊(cè)的時(shí)間總計(jì)不超過(guò)3個(gè)月,審核問(wèn)詢的時(shí)間總計(jì)不超過(guò)3個(gè)月。

對(duì)此,多數(shù)分析師認(rèn)為,“在創(chuàng)業(yè)板新的機(jī)制下,報(bào)送材料里面的信息披露需要盡可能全,這是上市成功的關(guān)鍵,而一旦發(fā)生多輪問(wèn)詢,大概率會(huì)出狀況”。

可以想象一下,一家主要客戶和供應(yīng)商均為控股股東的公司,獨(dú)立性能好的了嗎?

事實(shí)上,歌爾微就是這樣一家公司,獨(dú)立性值得商榷,更是被指“鉆監(jiān)管漏洞”、“重復(fù)上市”。

縱觀整個(gè)A股IPO審核歷程,因獨(dú)立性問(wèn)題被否是“重災(zāi)區(qū)”。歌爾微獨(dú)立性問(wèn)題,監(jiān)管自然也不會(huì)輕易“放過(guò)”,存在多輪問(wèn)詢的概率或很大,這為順利上市增添了很大的不確定性。

01

”元宇宙“真正受益領(lǐng)域:MEMS

據(jù)招股說(shuō)明書(shū)顯示,歌爾股份致力于服務(wù)全球科技和消費(fèi)電子行業(yè)領(lǐng)先客戶,主營(yíng)業(yè)務(wù)包括精密零組件、智能聲學(xué)整機(jī)和智能硬件業(yè)務(wù),其中歌爾微作為歌爾股份體系內(nèi)唯一從事微電子相關(guān)業(yè)務(wù)的主體。

資料來(lái)源:歌爾微招股說(shuō)明書(shū)。

值得一提的是,微電子業(yè)務(wù)原屬于歌爾股份精密零組件業(yè)務(wù)之一,后2019年12月歌爾股份首先以微電子業(yè)務(wù)資產(chǎn)包對(duì)其全資子公司濰坊微電子進(jìn)行增資,將微電子業(yè)務(wù)相關(guān)的資產(chǎn)、負(fù)債轉(zhuǎn)移至濰坊微電子,隨后以濰坊微電子100%股權(quán)及榮成微電子100%股權(quán)對(duì)歌爾微增資,從而完成了微電子業(yè)務(wù)重組。

這或許就可以這樣理解,此次歌爾股份分拆歌爾微上市本質(zhì)上是分拆微電子業(yè)務(wù)上市。

歌爾微是一家以MEMS器件及微系統(tǒng)模組2研發(fā)、生產(chǎn)與銷售為主的半導(dǎo)體公司,業(yè)務(wù)涵蓋芯片設(shè)計(jì)、產(chǎn)品開(kāi)發(fā)、封裝測(cè)試和系統(tǒng)應(yīng)用等產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié),通過(guò)垂直整合,為客戶提供“芯片+器件+模組”的一站式產(chǎn)品解決方案。

而所謂MEMS,就是指微機(jī)電系統(tǒng),這是一種將機(jī)械結(jié)構(gòu)與電子系統(tǒng)同時(shí)集成制造在一顆芯片上的技術(shù),其特征尺寸一般在微米甚至納米量級(jí),目前廣泛應(yīng)用于消費(fèi)電子、汽車電子、工業(yè)、醫(yī)療等領(lǐng)域。

在“元宇宙”爆火的當(dāng)下,MEMS成為真正受益的方向。因?yàn)楝F(xiàn)實(shí)與元宇宙的連接點(diǎn)就需要MEMS來(lái)實(shí)現(xiàn)。

受益于下游應(yīng)用領(lǐng)域的快速發(fā)展,MEMS行業(yè)迎來(lái)良好的發(fā)展機(jī)遇。據(jù)Yole數(shù)據(jù)顯示,2020年全球MEMS行業(yè)市場(chǎng)規(guī)模為120.48億美元,預(yù)計(jì)2026年市場(chǎng)規(guī)模將達(dá)到182.56億美元,2020-2026年市場(chǎng)規(guī)模復(fù)合增長(zhǎng)率為7.17%,呈現(xiàn)逐年穩(wěn)步上升的態(tài)勢(shì)。

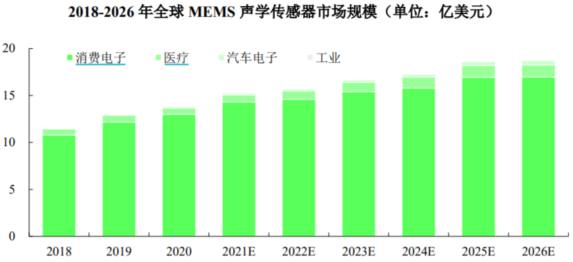

MEMS聲學(xué)傳感器成為了MEMS產(chǎn)品中市場(chǎng)份額較大、增速較快的細(xì)分市場(chǎng)之一。據(jù)Yole數(shù)據(jù)顯示,2018-2026年全球MEMS聲學(xué)傳感器市場(chǎng)規(guī)模從11.53億美元增長(zhǎng)至18.71億美元,年均復(fù)合增長(zhǎng)率為6.24%;出貨量從52.98億顆增長(zhǎng)至111.15億顆,年均復(fù)合增長(zhǎng)率為9.70%,均呈現(xiàn)穩(wěn)步上升的態(tài)勢(shì)。

資料來(lái)源:Yole。

2021年,歌爾微自研芯片及搭載公司自研芯片的MEMS聲學(xué)傳感器合計(jì)出貨量達(dá)2.87億顆。據(jù)Yole數(shù)據(jù)顯示,2020年歌爾微MEMS產(chǎn)品銷售額在全球MEMS廠商中排名第6;MEMS聲學(xué)傳感器市場(chǎng)份額達(dá)32%,首次超過(guò)樓氏(KNOWLES)位居全球第一。

資料來(lái)源:Yole。

隨著物聯(lián)網(wǎng)、人工智能和5G等新興技術(shù)的快速發(fā)展,MEMS聲學(xué)傳感器成為了智能語(yǔ)音以及人工智能感知的硬件基礎(chǔ),高品質(zhì)語(yǔ)音通話、環(huán)境降噪和人機(jī)語(yǔ)音交互帶來(lái)MEMS聲學(xué)傳感器市場(chǎng)需求的快速提升;同時(shí),人機(jī)交互、健康監(jiān)測(cè)、環(huán)境監(jiān)測(cè)、工業(yè)互聯(lián)、元宇宙等新應(yīng)用場(chǎng)景不斷涌現(xiàn),推動(dòng)了MEMS聲學(xué)傳感器應(yīng)用場(chǎng)景的快速拓展。

身處發(fā)展前景廣闊的MEMS聲學(xué)傳感器領(lǐng)域,歌爾微營(yíng)收穩(wěn)步增長(zhǎng)。

據(jù)招股說(shuō)明書(shū)顯示,2019年至2021年歌爾微分別實(shí)現(xiàn)營(yíng)業(yè)收入25.66億元、31.59億元和33.45億元。

以2021年?duì)I收結(jié)構(gòu)來(lái)看,歌爾微MEMS聲學(xué)傳感器、其他MEMS傳感器、微系統(tǒng)模組及其他業(yè)務(wù)收入分別占比86.37%、6.02%、3.84%和3.77%。可見(jiàn)MEMS聲學(xué)傳感器一直是歌爾微最主要收入來(lái)源。

資料來(lái)源:Wind。

02

研發(fā)不足拉低毛利率,低于同行平均水平

再來(lái)看一下歌爾微的盈利能力,2019年至2021年利潤(rùn)總額分別為3.65億元、4.26億元和3.69億元,存在一定波動(dòng)。

而這又源于毛利率波動(dòng)。同期歌爾微的毛利率分別為22.85%、22.38%和22.87%,與利潤(rùn)總額的波動(dòng)趨勢(shì)一致。

值得一提的是,歌爾微的毛利率始終低于同行業(yè)可比公司平均值,且差距有進(jìn)一步拉大的趨勢(shì)。

據(jù)招股說(shuō)明書(shū)顯示,2019年至2021年歌爾微同行業(yè)可比公司毛利率的平均值分別為39.03%、38.80%和40.25%,兩者的差距分別為16.18%、16.42%和17.38%。

反觀毛利率較高的睿創(chuàng)微納(688002.SH),同期毛利率分別為50.42%、62.81%和58.34%,歌爾微更是望塵莫及,足足差了快1倍。

資料來(lái)源:歌爾微招股說(shuō)明書(shū)。

對(duì)于毛利率低這一現(xiàn)象,或源于自身研發(fā)投入不足。

據(jù)招股說(shuō)明書(shū)顯示,2019年至2021年歌爾微研發(fā)費(fèi)用分別為1.15億元、2.04億元和2.65億元,規(guī)模雖在持續(xù)增長(zhǎng),但占營(yíng)業(yè)收入的比例持續(xù)低于同行業(yè)可比公司。同期歌爾微同行業(yè)可比公司研發(fā)費(fèi)用占營(yíng)業(yè)收入比例的平均值分別為10.60%、10.02%和13.69%。

03

獨(dú)立性不足或?yàn)樽畲?攔路虎"

據(jù)了解,當(dāng)前監(jiān)管層對(duì)IPO企業(yè)獨(dú)立性的要求主要?dú)w納為資產(chǎn)獨(dú)立、業(yè)務(wù)獨(dú)立、人員獨(dú)立等多個(gè)方面。

令人大跌眼鏡的是,歌爾微似乎均不滿足:

資產(chǎn)獨(dú)立性方面,歌爾微存在向控股股東歌爾股份及其子公司租賃生產(chǎn)、辦公及人員住宿場(chǎng)所的情況。2018年至2021年歌爾微采購(gòu)歌爾股份定制設(shè)備發(fā)生的經(jīng)常性關(guān)聯(lián)交易金額分別為2402.68萬(wàn)元、4537.99萬(wàn)元、13938萬(wàn)元和4319.88萬(wàn)元,向關(guān)聯(lián)方采購(gòu)設(shè)備(非歌爾股份定制)發(fā)生的偶發(fā)性關(guān)聯(lián)交易金額分別為5789.53萬(wàn)元、8051.86萬(wàn)元、9957.70萬(wàn)元和5829.60萬(wàn)元。毫無(wú)疑問(wèn),歌爾微的設(shè)備采購(gòu)依賴關(guān)聯(lián)方。

業(yè)務(wù)獨(dú)立性方面,2018年至2021年歌爾微向關(guān)聯(lián)方銷售商品的經(jīng)常性關(guān)聯(lián)交易金額分別為8.44億元、13.34億元、27.65億元和2.52億元,分別占營(yíng)業(yè)收入的44.40%、51.98%、87.52%、18.92%。同期向關(guān)聯(lián)方采購(gòu)商品的經(jīng)常性關(guān)聯(lián)交易金額分別為7.13億元、14.88億元、12.36億元和0.38億元,分別占營(yíng)業(yè)成本的53.32%、75.16%、50.41%、3.72%。

對(duì)于重組前后關(guān)聯(lián)銷售占比明顯偏低現(xiàn)象,歌爾微解釋稱,“業(yè)務(wù)重組前微電子業(yè)務(wù)部分境外銷售通過(guò)歌爾股份子公司完成,故在財(cái)報(bào)上顯示的關(guān)聯(lián)交易金額較高”。

不僅如此,歌爾微和歌爾股份的主業(yè)重復(fù)度也異常高。

據(jù)招股說(shuō)明書(shū)顯示,歌爾微主業(yè)是MEMS聲學(xué)傳感器;反觀歌爾股份,2008年上市時(shí)的主業(yè)無(wú)疑是微型麥克風(fēng),收入占比高達(dá)44%以上。

那么問(wèn)題來(lái)了,MEMS聲學(xué)傳感器和微型麥克風(fēng)是一個(gè)東西嗎?或者說(shuō)兩者有何關(guān)聯(lián)嗎?

招股書(shū)中明確寫著,微型麥克風(fēng)是聲電換能器,將聲音信號(hào)轉(zhuǎn)變?yōu)殡娦盘?hào)。而MEMS聲學(xué)傳感器是基于MEMS技術(shù)制造的,將聲學(xué)信號(hào)轉(zhuǎn)換為電信號(hào)的傳感器。

本質(zhì)上兩者是一個(gè)東西,但后者比前者更高級(jí),畢竟兩份招股書(shū)中間已隔了近15年,技術(shù)迭代下必然越高端。

歌爾微計(jì)劃募集31.91億元,其中:11.53億元用于投建“智能傳感器微系統(tǒng)模組研發(fā)和擴(kuò)產(chǎn)項(xiàng)目(一期)”,11.5億元用于投建“MEMS傳感器芯片及模組研發(fā)和擴(kuò)產(chǎn)項(xiàng)目”,剩余資金用于投建“MEMS MIC及模組產(chǎn)品升級(jí)項(xiàng)目”。

資料來(lái)源:歌爾微招股說(shuō)明書(shū)。

人員獨(dú)立性方面,歌爾微董事姜龍、姜迅、李永志和監(jiān)事杜蘭貞、田立梅在2020年存在從其控股股東或?qū)嶋H控制人控制的其他企業(yè)領(lǐng)取薪酬的情況,同時(shí)歌爾股份2020年實(shí)施“家園4號(hào)”員工持股計(jì)劃中的部分人員也有歌爾微員工的身影。2018年至2021年關(guān)聯(lián)方代歌爾微支付的相關(guān)工資及費(fèi)用金額分別為88.52萬(wàn)元、499.1萬(wàn)元、2655.5萬(wàn)元、835.91萬(wàn)元。

對(duì)于歌爾微而言,如何“脫離”歌爾股份是上市前必須解決的問(wèn)題,否則IPO之路仍“道阻且長(zhǎng)”。

猜你喜歡

歌爾微再?zèng)_IPO:業(yè)績(jī)?cè)鏊俪掷m(xù)性待解,大客戶依賴度較高

頭頂“中國(guó)第一MEMS傳感器企業(yè)”光環(huán)的歌爾微此次赴港IPO能成功嗎?“蒙眼狂奔”的Babycare會(huì)被過(guò)度營(yíng)銷“反噬”嗎?

Babycare的紅與黑。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)