武漢藍電沖刺IPO:電池測試設備市場廣闊,如何解決短板決定估值

年底最后一天,研究級電池測試設備運營商武漢市藍電電子股份有限公司(“武漢藍電”)向深交所遞交招股說明書,擬在創業板掛牌上市,計劃募資1.9億元,長江證券為其獨家保薦人。

數據來源:武漢藍電招股說明書。

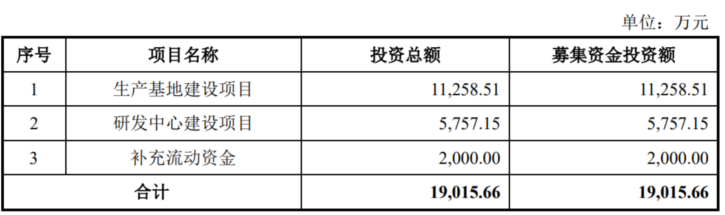

據招股說明書顯示,武漢藍電擬將此次IPO募集資金:1.13億元用于生產基地建設項目、0.58億元用于研發中心建設項目,以及剩余0.2億元用于補充流動資金。

數據來源:武漢藍電招股說明書。

武漢藍電擁有行業領先的科技研發能力以及電池監測技術系統服務管理經驗,且形成了科研和品質檢測高端設備和電池化成低端設備兩大產品方向。前者主要用于科研院校,技術要求高,有助于推動研發投入和技術進步,但其需求量較小;后者則主要用于鋰電池企業,需求量大且增速較快,對業績貢獻較大。

股東及持股方面,IPO前,葉文杰直接持有41.46%的股份,吳偉直接持有41.34%的股份,吳偉和葉文杰已簽署《一致行動協議》,雙方合計直接持有82.8%的股份;除直接持股外,葉文杰、吳偉還各持有武漢藍和投資中心(有限公司)44.19%的合伙企業財產份額,吳偉、葉文杰間接控制武漢藍電9.44%的股份。

數據來源:武漢藍電招股說明書。

受益于近年來下游產量持續擴大,武漢藍電業績增長明顯。

01

受市場需求影響,產品結構調整

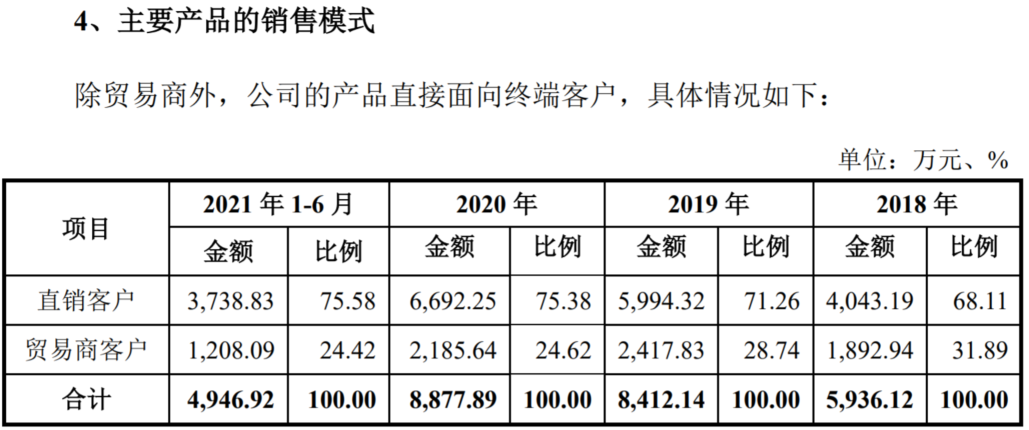

據招股說明書顯示,武漢藍電前身藍電有限成立于2007年4月,后于2014年5月登陸新三板上市,主營電池測試設備研發、生產和銷售,并通過對可充電電池的充放電管理,記錄分析電池各種模式下充放電過程中的性能指標,以實現對可充電電池或材料性能測試的功能。武漢藍電主要以直銷的方式面向高校、科研院所、電池或材料生產企業,同時也存在貿易商類客戶,該等貿易商的終端客戶主要為高校和科研院所。

數據來源:武漢藍電招股說明書。

2018~2020年及2021年上半年,武漢藍電分別實現營業收入5,936.12萬元、8,412.14萬元、8,877.89萬元和4,946.92萬元,2019~2020年同比分別增長41.71%和5.54%;凈利潤分別為2,995.25萬元、3,976.62萬元、4,045.99萬元和2,310.50萬元,2019~2020年同比分別增長32.76%和1.74%。

但值得注意的是,武漢藍電歸屬于母公司所有者的凈利潤分別為3,022.93萬元、4,012.03萬元、3,959.82萬元和2,223.97萬元、扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為2,928.64萬元、3,909.58萬元、3,779.72萬元和2,125.04萬元,扣除非經常性損益后歸屬于母公司所有者的加權平均凈資產收益率分別為44.92%、55.19%、35.92%和14.61%,2020年有所下滑。

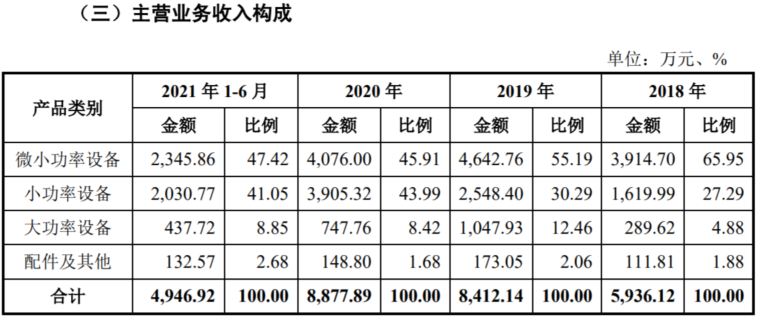

武漢藍電產品按輸出功率可大致分為微小功率設備、小功率設備、大功率設備和配件及其他(主要包括電池夾具、通道線、機架,溫度、電壓、壓力輔助通道等)。

數據來源:武漢藍電招股說明書。

其中,微小功率設備、小功率設備是武漢藍思營業收入的主要來源,收入占比均在85%以上,而小功率設備在客戶消費類電池用電芯測試需求增長的情況下,增長更為明顯,占比也在逐年提升;大功率設備主要用于動力電池用電芯、模組等的測試,屬重點發展的產品。

02

受益于下游產量持續擴大,電池測試設備市場前景廣闊

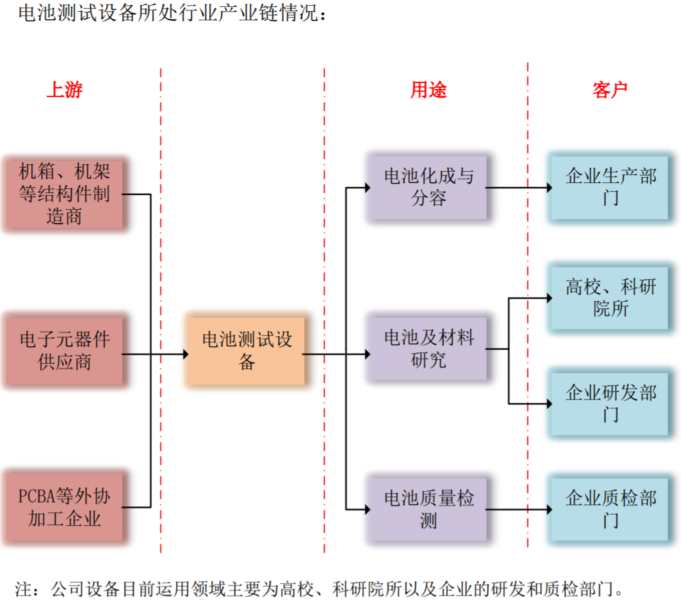

武漢藍電主營的電池測試設備位于產業鏈中游,營收逐年增長離不開下游市場需求的拓展,更離不開各級政府和管理機構相繼出臺的一系列引導和扶持檢測儀器產業的發展政策。

數據來源:武漢藍電招股說明書。

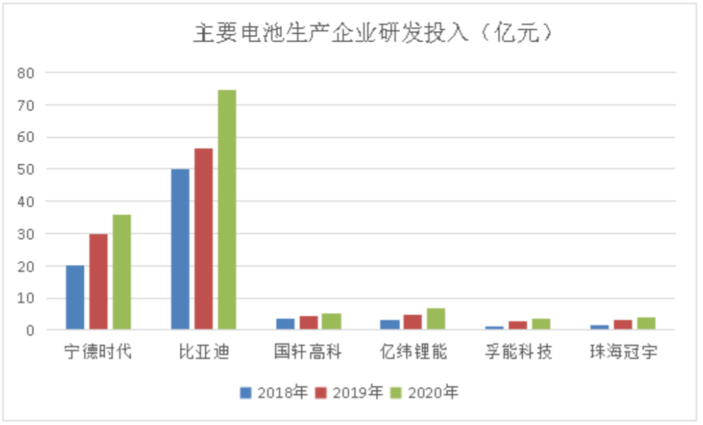

近年來國家大力推進新能源產業發展,相關法規、政策旨在明確和引導產業發展方向、確定行業市場規模目標、強調突破電池及材料相關核心技術,相關政策將推動下游持續擴大研發投入和產能規模,為武漢藍電的發展提供更廣闊的市場基礎。

微小功率電池測試設備主要應用于電池材料研究領域,客戶主要包括高校、科研院所以及電池材料生產企業。近年來隨著新能源行業競爭日趨激烈,政府部門、科研院所、電池材料生產企業對新型電池的研發投入持續加大,帶動相關微小功率電池測試設備需求持續增長。

數據來源:武漢藍電年報。

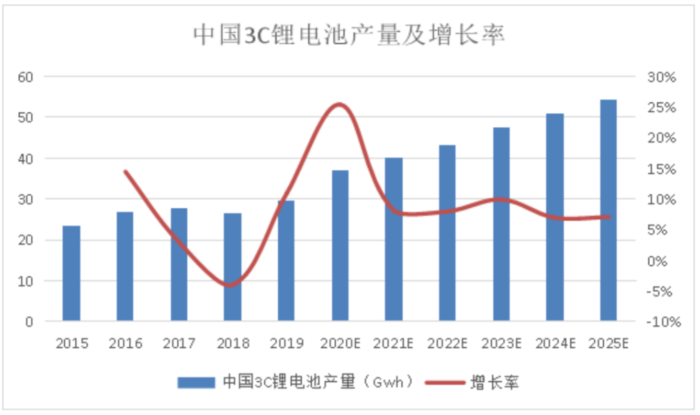

小功率電池測試設備主要應用于3C消費電子類電池電芯的測試以及電池材料的測試,目前常見的消費電子類電池包括筆記本電腦電池、手機、無人機電池、智能機器人電池等,主要客戶為3C電池廠商、高校、科研院所等。

值得一提的是,小功率電池測試設備需求量與消費電子類電池產量具有相關性,隨著國民經濟及居民消費水平的持續增長,消費電子產品市場需求不斷擴大,市場對各類消費電子類電池的需求更加多樣化,消費類電池市場整體呈現穩中有升的發展態勢,其中以柔性電池、高倍率數碼電池、高端數碼軟包電池等為代表的高端數碼電池領域受可穿戴設備、無人機、高端智能手機等細分市場帶動,將成為消費電子電池市場中成長性較高部分。在消費電子類電池產量的刺激下,武漢藍電所生產的小功率電池測試設備需求量相應增長。

數據來源:起點研究院。

另值得注意的是,大功率電池測試設備主要應用于動力電池等大功率電池的測試,市場需求與動力電池出貨量具有相關性。近年來在相關產業政策的大力支持下,新能源汽車市場產銷規模持續擴大,國內外電池企業積極擴大產能。隨著動力電池出貨量快速增長,有望帶動相關大功率電池測試設備需求的迅速提升。據SNE Research數據顯示,預計2025年全球動力電池出貨量和裝機量分別為1,396GWh和1,163GWh,到2030年,動力電池出貨量和裝機量為3,555GWh和2,963GWh。2021~2025年動力電池出貨量和裝機量需求年均復合增速48.51%和43.67%,2026~2030年動力電池出貨量和裝機量年均復合增速分別為20.25%和20.25%。

數據來源:SNE Research。

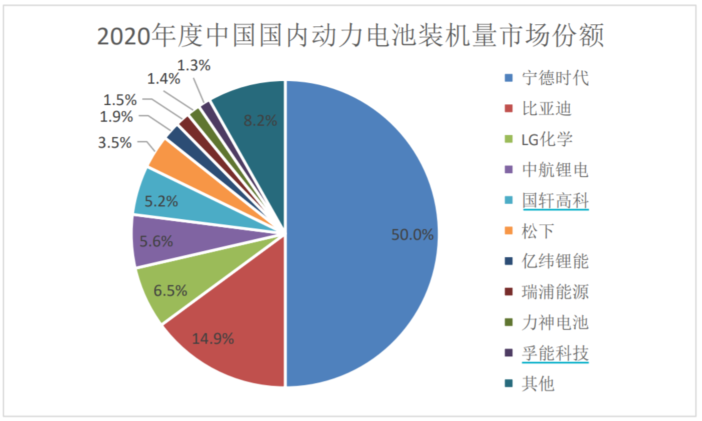

此外,據中國汽車工業協會統計的數據顯示,2020年中國動力電池前10大制造商市場份額已經超過90%,其中寧德時代占比50.0%,比亞迪占比14.9%。隨著下游客戶集中度的上升,大、中型動力電池生產商傾向于選擇具有一定技術實力的電池測試試備制造商長期合作,因此大功率電池測試設備市場份額亦將持續向掌握核心技術的企業集中。

數據來源:中國汽車工業協會。

武漢藍電從服務高校客戶的研發需求起步,長期專注于研究、質檢等對設備穩定性、精度要求相對較高的領域,目前在微小功率電池測試設備方面具有較強的市場競爭力,在國內高校、科研院所領域的市場占有率較高。除此之外,武漢藍電在大功率電池測試設備方面擁有穩定的市場,已成為寧德時代、比亞迪等客戶材料用測試設備的穩定供應商。

不可否認的是,電池測試設備市場隨著未來消費電子類電池和新能源汽車等下游應用行業迅速發展仍將保持增長態勢,市場前景廣闊,同時武漢藍電市場占有率較高且穩定,成為該行業的“佼佼者”。但較為廣闊的市場發展前景可能吸引更多的電池測試設備企業進入該領域,也將進一步加劇電池測試行業的競爭,隨著行業競爭不斷加劇,武漢藍電的銷售收入和盈利能力可能面臨下降的風險。

03

研發費用率相形見絀

截至2021年6月末,武漢藍電共有研發技術人員29名,占員工總數的比例為27.36%。經過多年自主研發,武漢藍電在電池測試設備的軟硬件方面,形成了自身的核心技術,涉及產品的精度控制、穩定性、不同功率需求、能量回饋、多量程設計等多個方面,并積累了一定的技術優勢。

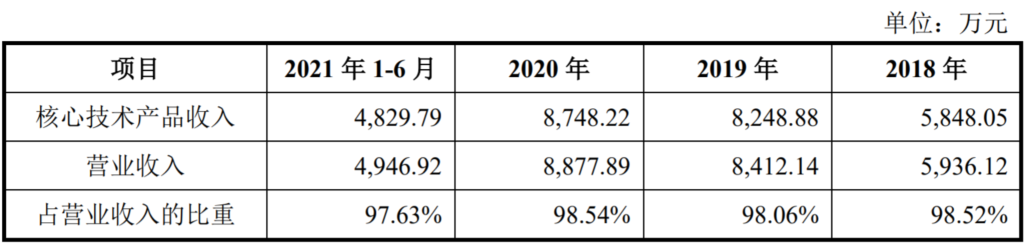

2018年以來,武漢藍電核心技術產品收入占主營業務收入的比重持續處于98%左右,產生了良好的經濟效益。

數據來源:武漢藍電招股說明書。

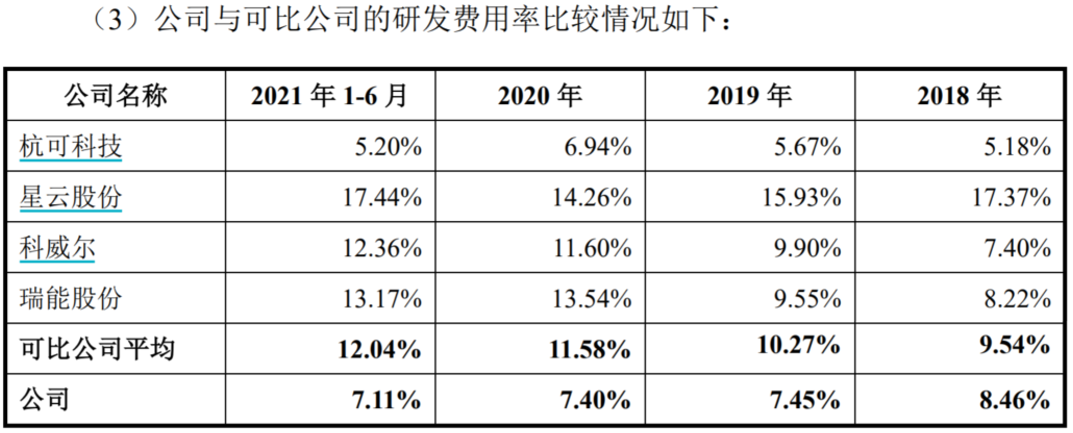

但武漢藍電與可比公司相比,研發費用率仍有些不足。

這里選擇與星云股份(300648.SZ)、杭可科技(688006.SH)、瑞能股份(創業板IPO在審)和科威爾(688551.SH)進行對比,前三家產品均包括電池檢測或充放電設備,但均主要或偏重于提供企業產線設備;科威爾主要產品為測試電源設備,產品定位于服務客戶研發和品質檢驗需求,但其產品用于用電產品的測試,與武漢藍電產品及客戶存在差異。

數據來源:武漢藍電招股說明書。

2018年以來,武漢藍電研發費用率逐年下滑,由最初的8.46%下滑1.35個百分點至7.11%,但反觀可比公司,研發費用率平均水平卻在逐年上升,由最初的9.54%上升2.5百分點至12.04%,最終導致武漢藍電研發費用率與可比公司平均水平之間的差距逐年拉大,由最初的1.08%擴大至4.93%。

鋰電行業或再迎新成員。

猜你喜歡

【聚焦IPO】好盈科技闖關科創板:無人機心臟能否跳出低空紅海?

10月23日,上交所網站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創板IPO獲受理。

博望財經

博望財經

融中財經

融中財經

財富獨角獸

財富獨角獸