現金枯竭、深陷“增收不增利”怪圈的通才教育再次沖擊IPO或為無奈之舉?

日前,據港交所消息,中國通才教育集團有限公司(“通才教育”)通過上市聆訊,將于7月中旬在香港掛牌上市。

值得注意的是,2021年5月31日,通才教育向港交所遞交了上市申請;而在去年11月30日,就曾申請在港交所上市。

對于通才教育急不可待的兩次沖擊IPO,市場上也是沸沸揚揚,對背后的原因展開激烈的討論,這是一個“仁者見仁智者見智”的問題,討論的結果主要是兩個,一是迫切融資;而是擴大聲譽,筆者更傾向于前者。

據招股說明書顯示,通才教育是山西省一家民辦高等教育機構,旗下經營著山西工商學院,并于2011年獲教育部批準升格為山西省第一所民辦本科學院,設有12個二級學院向本科生提供學士學位項目,共有36個專業,并設有龍城校區和北格校區兩個校區。2020~2021學年通才教育的學生數量為1.72萬人,其中全日制學生總數在山西省所有民辦高等教育機構中排名第一,90%的學生來自山西省內。

通才教育主席兼執行董事牛三平,執行董事牛健(牛三平之子)、牛小軍、張中華,獨立非執行董事為昝志宏、胡玉亭、邱偉文。

IPO前,牛三平持股為71%,牛健持股為29%。

數據來源:通才教育招股說明書。

毋庸置疑的是,通才教育學生主要來源地山西省短期內并不能為其提供太多收生的增量,同時因學費及住宿費已被納入2015年公布的山西省價格目錄內,致使學費提升受限,最終導致通才教育深陷“增收不增利”怪圈;疊加辦學性質變更的背后是稅收難題,融資需求待解,因此通才教育迫切需要上市融資以緩解燃眉之急。

01

辦學性質變更的背后是稅收難題

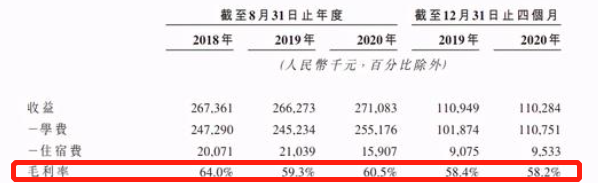

據招股說明書顯示,通才教育2018年至2020財年毛利率分別為64.0%、59.3%和60.5%,相較于其他已上市民辦高等教育而言,其在毛利率方面占據巨大優勢。

數據來源:通才教育招股說明書。

要知道,通才教育毛利率驚人或許與其的被豁免繳納企業所得稅及增值稅相關。

由于通才教育所提供的是學歷教育服務,因此在之前不需要繳納企業所得稅和增值稅。

據中國的民辦高等教育法律法規規定和山西省意見,通才教育經營的山西工商學院到2022年7月要對登記為非盈利性和營利性民辦學校做出選擇,營利性民辦學校舉辦者可以取得辦學收益,辦學結余依據國家有關規定進行分配,非營利性民辦學校舉辦者不取得辦學收益,辦學結余全部用于辦學。據通才教育招股說明書顯示,通才教育或選擇將山西工商學院登記營利性民辦學校。

對比山西外商獨資企業現行所得稅稅率25%,增值稅稅率3%,據此估算通才教育辦學性質變更后純利或將分別下滑約25.9%、25.2%及25.6%。

與此同時,就目前的法例而言,沒有對營利性民辦學校的稅收待遇做出任何規定,這就意味著仍有待引入更多具體的規定,最壞的情況可能被追溯征收額外稅項,可獲得的政府支持非常有限,同時營利性民辦高等教育業務在中國的歷史相對較短,疊加獲得廣泛認可或需時間,對學校的招生和收益可能會產生重大不利影響。

02

深陷“增收不增利”怪圈

據招股說明書顯示,通才教育2018~2020財年分別實現營業收入2.67億元、2.66億元和2.71億元,但重要盈利指標卻呈下滑趨勢,同期通才教育實現毛利潤分別為1.71億元、1.58億元和1.64億元;凈利潤分別為1.45億元、1.38億元和1.43億元。

數據來源:通才教育招股說明書。

值得一提的是,通才教育大部分營業收入來源為學費和住宿費,其中學費占總營收的比重達9成以上。2018年至2020年,通才教育每學年的總招生人數分別是1.63萬人、1.66萬人和1.72萬人,在學費、住宿費、教材預收費、保險費之外,通才教育每年還收取270元的物業服務費,合計費用高達17000多元。

數據來源:通才教育招股說明書。

令人大跌眼鏡的是,通過上述數據對比發現,通才教育深陷“增收不增利”的怪圈。在招生人數穩步增長、學費高企的前提下,營業收入增長卻趨于停滯狀態,同時凈利潤呈下滑趨勢。對此,通才教育明確表示,“主要是由于教職員平均薪金增加導致薪金成本增加。”

但筆者認為并非如此。

一方面,通才教育近4個學年全職教師人數分別為499人、551人、570人和552人,雖然2019年達到了短期的高峰,但2020年又回到了2018年時的數量水平,總體來看短期內教職員數量變化不大;

另一方面,通才教育的營業成本主要來自行政開支,2018~2020學年行政開支分別為0.35億元、0.38億元和0.4億元,雖然行政開支逐年增長,但2018~2020學年行政開支分別占同期營業收入的13.1%、14.3%和14.8%,占比較低且增速緩慢,因此營業成本并不是導致通才教育利潤停滯不前的“元兇”。

基于此,筆者認為學費增收空間受限才是導致通才教育營收、利潤停滯不前的“罪魁禍首”。

要知道,大部分民辦高校的營收主要來源于學費,而學費的增長又主要來源于以下兩個方面,其一,學費提升;其二,規模增長,但僅從目前來看通才教育上述兩個方面改善空間很小。

從學費提升來看,據招股說明書顯示,通才教育近4個學年的學費中除文學專業于2020年至2021學年由1.49萬元上漲至1.59萬元之外,住宿費以及其他專業的學費均無明顯變化。

那么是什么原因導致通才教育學費穩定不變呢?

答案很簡單,因為通才教育學費及住宿費已被納入2015年公布的山西省價格目錄內。這就意味著,通才教育針對所提供的所有專業而言,學費必須按照山西省物價局發出的山西省獲批基準學費率范圍進行收取,不能自由選擇,疊加通才教育收取的學費已逼近范圍的上限,因此幾乎沒有提高學費的空間。

從規模增長來看,通才教育不可避免地要受到招生名額的限制,招生名額一般要結合學校自身規模以及之前的招生情況進行評估。

據招股說明書顯示,通才教育的新生人數由2020年的4321人上升至2021年的4841人,相應的總收生人數也從2020年的16847人上升至2021年的17233人,招生名額使用率已經連續兩年高于96%,2020年至2021年的招生使用率高達96.8%。

此外,據弗若斯特沙利文報告顯示,自2015年到2019年,山西省民辦高等教育行業的總收生人數從12.64萬名增加至13.88萬名,預計2020年、2021年山西省民辦高等教育的收生人數將分別減少至11.08萬名以及10.44萬名,且于2024年再增至10.88萬名。

基于此,我們可以明確看出,就山西省內目前的環境來看,短期內并不能為通才教育提供太多收生的增量。

03

現金幾近枯竭

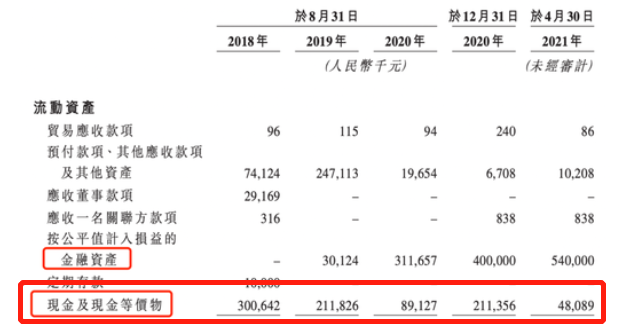

據招股說明書顯示,通才教育2018~2020財年現金及現金等價物分別為3億元、2.12億元和0.89億元,現金及現金等價物逐年大幅下滑,縮水幅度超7成。

數據來源:通才教育招股說明書。

此外,通才教育2018年至2020年經營活動所用現金流量凈額分別為3.72億元、1.42億元和-0.25億元,2020年財年通才教育經營活動所用現金流量凈額由凈流入轉為凈流出。對此,通才教育明確表示,“出現負經營現金流量的主要原因是2020~2021學年因新冠疫情而較往常延遲開學,直到2020年9月才向學生收取當期的大部分學費、住宿費及雜費。”

此時,通才教育仍堅稱,“公司擁有充足營運資金,滿足目前及未來至少十二個月的現金需要。”但按照目前通才教育現金流出的速度來看,情況或許不容樂觀,因此通才教育才迫切需要上市融資以緩解燃眉之急。

綜合來看,通才教育學生主要來源地山西省短期內并不能為其提供太多收生的增量,同時因學費及住宿費已被納入2015年公布的山西省價格目錄內,致使學費提升受限,最終導致通才教育深陷“增收不增利”怪圈;疊加辦學性質變更的背后是稅收難題,融資需求待解。毋庸置疑的是,上述因素短期內不可消除,通才教育未來經營面臨較大不確定性。

辦學性質變更對通才教育而言是“福”還是“禍”尚需市場給出答案,我們拭目以待。

猜你喜歡

機構:盡管特斯拉引領著電動汽車市場,但競爭者仍持續增長

2月17日,獨立分析機構Canalys發布的對全球電動汽車市場的最新研究文章指出,2021年全球電動汽車 (EV)的銷量達650萬輛,同比增長109%。

投中網

投中網

野馬財經

野馬財經

《財經天下》周刊

《財經天下》周刊

AI財經社

AI財經社

融中財經

融中財經