資生堂“瘦身”

作為亞洲首屈一指的化妝品牌,資生堂雖然在體量上跟法國的歐萊雅、美國的雅詩蘭黛還有距離,但若從“資歷”上來看,有著近150年歷史的資生堂,無疑是日化品界中的“老大哥”。

最近“老大哥”大刀闊斧的“割肉”行為,頗受業界關注。個人護理業務在資生堂內的地位舉足輕重,但2月3日資生堂與私募股權公司CVC Asia Pacific Limited簽訂協議,通過合資控股的方式,以1600億日元(約98億人民幣)的價格轉讓了旗下包括水之密語、絲蓓綺、UNO等多個國內耳熟能詳的個護品牌。

緊接著,4月28日,資生堂又在其集團官網宣布已與杜嘉班納(Dolce&Gabbana)取消了全球香水、彩妝和護膚品的研發、制造和分銷許可協議。另外,資生堂將出售其花大價錢收購來的3個高端美妝品牌(Bare Minerals貝茗、Laura Mercier羅拉瑪斯亞和Buxom)的消息也傳得沸沸揚揚。

2014年之后,換上新總裁的資生堂一度在市場上展現出了氣勢如虹的攻勢,市值也在5年之間增長了5倍,但為何卻又走上了“割肉”的瘦身之路?在回答這個問題之前,我們不妨先梳理下資生堂的發展歷程,以探索其“瘦身”行為背后的商業考量。

資生堂登頂亞洲化妝品市場

如今大名鼎鼎的資生堂,最初只是個小藥房。1872年,24歲的前日本海軍藥劑部主管福原有信,在日本東京銀座創立了第一家西式調劑藥房,取名資生堂。“資生堂”三個字來源于《易經》中的“至哉坤元,萬物資生”,意為孕育新生命,創造新價值。這正是資生堂百年來一直堅持的企業理念。

當時日本醫藥界還是中藥主宰的時代,西式藥房資生堂常年處于負債狀態。福原有信的妻子德夫人接手后,為了改變資生堂入不敷出的狀況,開始奔走于日本各大醫院,承接制藥委托業務。隨著時間的累積,資生堂在日本變得小有名氣,幾年后甚至成為了天皇御用品。資生堂也因此成為了日本高端藥品的代名詞。

西藥的應用領域不限于藥。1888年,資生堂推出了日本第一瓶牙膏——福原衛生牙膏,同時開始個人護理產品的研發。1897年,福原有信以西洋藥學處方為基礎,生產出了世界上第一款化妝水——紅色蜜露。從此,資生堂開始致力于美肌和秀發的研究,研發出了許多革新商品和美容方法。

1906年,資生堂推出了兩款專門為女性設計的粉餅——“KAEDE”和“HANA”。貴族們認為這款產品可以讓人的膚色看起來更高貴,一時間趨之若鶩。隨著產品的暢銷,1916年,資生堂迎來了全面轉型,其設立了化妝品部、意匠部和專門的實驗室。緊接著在第二年打破“白色香粉”的傳統,推出了七色蜜粉。憑借獨特的造型外觀以及產品效果,經典七色蜜粉一經推出就備受人們的喜愛。此后,資生堂在產品上的創新開足了馬力,二戰前,日本歷史上第一瓶香水、第一款美白化妝水,還有在當時獲得超高口碑的按摩冷霜都來自資生堂。

伴隨產品創新的還有渠道創新,1923年,資生堂在日本首創了連鎖經營模式。這為其此后百年發展,奠定了巨大的渠道優勢,也讓資生堂從產品型企業走向平臺型企業,成為為用戶提供生活一體化解決方案的服務商。

二戰后日本經濟復蘇,西方洋文化成為時尚,資生堂的西式風格及行業引領性,受到大眾青睞。二十多年間,日本化妝品行業迎來井噴式發展,年均復合增長率達到27%,資生堂借此東風在東京證券交易所上市,并開始在全球擴張。

60年代末,日本國民對歐美文化的崇拜減弱,本土文化開始復興,本土化妝品迎來黃金時代。資生堂果斷轉變賽道開始主打東方文化,再次牢牢占據了日本國內市場的主導地位。

在本土與國際業務的雙重崛起下,1985年資生堂營收已高達246億人民幣,旗下的化妝品品牌隊伍日益龐大,成為行業無可爭議的巨頭。

雖然此后20年里,日本先后經歷了泡沫經濟時代以及泡沫破滅后的經濟低迷,化妝品行業因此丟失了大量腰部用戶,在奢華的高端品牌與普通大眾品牌間游離,但資生堂卻因時而變,不僅設立了CPB、IPSA等高端品牌,也研發出了安耐曬、Za等知名平價品牌,反而增強了化妝品帝國的版圖。

縱觀資生堂的發展歷史,149年里,資生堂一直在變。從一個小藥房到“萬物資生”的背后是其對用戶、時代的精準把握,并堅持為用戶創造新價值。而價值締造的背后,是資生堂的技術研發優勢,這跟微軟、蘋果、華為等一眾品牌的崛起都大同小異。技術引領性是其品牌最大的底氣。

可口可樂前總裁喚醒“老大哥”

但華麗的背后,總有不為人知的隱憂。

日化品一直是“得渠道者得天下”,線下渠道是資生堂本土進擊的利器,其本土業務版圖巨大,營收占比高達3-4成。但資生堂的本土優勢并沒有在全球得以快速復制,所以其本土業務一直占比要高于雅詩蘭黛和歐萊雅,從一定程度上說資生堂并沒有真正的將優勢全球化。

進入21世紀,日本本土經濟持續低迷,加之電商業務的興起,資生堂的渠道優勢開始不斷被侵蝕。2008年,金融危機成為了資生堂發展歷程中的一個重要節點,受危機影響,資生堂營收連年下降,甚至在2013年虧損近8.7億人民幣。與此同時,歐萊雅、雅詩蘭黛等歐美品牌卻在全球激進崛起。資生堂腹背受敵。

困境之下,2014年,百年家族企業資生堂開始了管理上的革新,曾在可口可樂擔任CEO的魚谷雅彥成為新一任總裁。面對營收不足448.2億人民幣且在不斷下滑的資生堂,他制定了6年內達到640.4億營收、64億利潤的“VISION 2020”戰略,并為資生堂繪制了新的全球版圖,直面抗衡歐美化妝品的強烈營銷攻勢。

魚谷雅彥一上任,就展開了大刀闊斧的改革。

像可口可樂、寶潔這樣的全球化公司,通常都會采用矩陣式的組織模型,按地理位置劃分區域,再與品牌線形成矩陣業務單元。而資生堂是典型的集權式模式,所有人才從總部外派,所有的權利都集中在東京,這顯然無法應對全球化的需求。

魚谷雅彥在六個業務區分別設立地區總部,每個總部任命一名CEO負責財務、法務、研發以及品牌等在內的所有總部職能,不再由總部直接領導。這提升了企業管理和產品與地區之間的適配度。多元化管理者的注入,讓資生堂的企業文化更加多元。而東京總部會對銷售情況做全局的了解,各地區定期反饋,總部面向全球市場獲取一手信息,不再閉門造車地做生產和銷售。

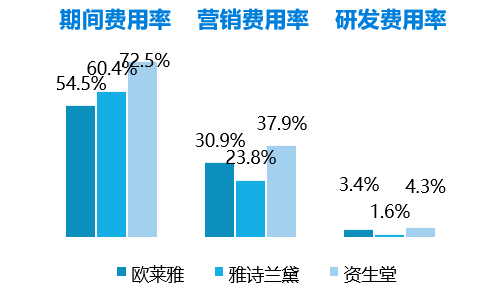

魚谷雅彥接手時公司已虧損,但管理費用卻比歐萊雅、花王等高出一倍之多。在重建企業基本盤的3年里,魚谷雅彥大幅度壓低管理費用支出,將更多資金投入到建立品牌、廣告投放、促銷上,花費高達70.4億人民幣。另外,研發優勢是資生堂立足的根本,因此公司繼續提升研發的資金投入。2017年,資生堂的研發費用率(約2.48%)躋身世界第二(僅次于歐萊雅)。

魚谷雅彥還深耕渠道,并且瞄準了中國市場。彼時中國的電商紅利剛剛露出苗頭,資生堂在所有國際化妝品牌中率先在中國展開電商布局,先后入駐了京東、淘寶等線上渠道,并在幾年的時間里資生堂將對于中國的發展重點由原先一二線城市的線下百貨商場,轉變為集中發展線上渠道。

重整企業架構、補齊營銷短板、開拓線上渠道......銷量與營收的增長變得水到渠成。魚谷雅彥上任當年,利潤增速便達到約300%,打破了資生堂的歷史記錄。2018年,資生堂營業收入達到678億人民幣,凈利潤38億人民幣,同比增長了169%。2019年,這一數字達到了718億人民幣和47億人民幣,不僅提前2年完成了640.4億的目標,市值也增長了5倍。

本以為2020年會是更大的狂歡,但卻隨著新冠疫情的“突襲”,戛然而止。

中國市場舉足輕重

受疫情影響,2020年資生堂銷售額僅為566億人民幣,同比下降18.6%,利潤更是下降了86.9%至9.2億人民幣,直接倒退回了3年前。本是勢在必得的“VISION 2020”戰略,因為疫情而流產。資生堂在重整旗鼓后提出了全新的“WIN 2023”戰略,在2023年將線上電商銷售額提高至35%,實現全渠道的數字化運營,目標是在2030年成為高端美膚領域的全球NO.1。

中國在資生堂的計劃中舉足輕重。

2020年,在疫情沖擊之下,資生堂日本本土和美洲業務下降高達29.7%和23.8%,但中國市場卻同比上漲了11%。早期國內線上的渠道鋪設,再加上對中國市場的重視,使得資生堂中國業務保持快速增長。另外,中國高端護膚品市場主要是歐美品牌的天下,但除了歐萊雅做了一定的本土化研發之外,雅詩蘭黛的動作比較緩慢,而資生堂是為亞洲膚質而生的,這也成為它在中國市場最有利的武器。

資尚堂還進一步地“利用”起了中國市場的紅利——加碼海南自由貿易港。借助海南免稅店、進博會,帶來了原本為保護本土渠道僅在日本銀座銷售的高端品牌THE GINZA,以求在中國市場取得更大突破。

但中國市場并不好啃。

從1981年在北京友誼商店邁出第一步,今年是資生堂進入中國的40周年。這40年中國成了資生堂最大的海外市場,但同時中國也在發生翻天覆地的變化。目前,中國市場已成了各大化妝品企業眼里的一塊兒“肥肉”,世界各路化妝品巨頭紛紛加碼,資生堂要勝出并不容易。

另外,中國本土化妝品牌崛起勢頭強勁,甚至讓國際巨頭們顯得有點老態龍鐘。中國本土品牌的價格、渠道、創新能力爆發式增長,吃掉了大量的低端市場。珀萊雅讓資生堂的歐珀萊顯得“老氣”,完美日記、御泥坊等讓資生堂的低端品牌顯得暮氣沉沉。在A醇、玻尿酸、煙酰胺……國產品牌層出不窮的“黑科技”面前,資生堂的反應明顯慢了。未來中國本土品牌的高歌猛進是市場的必然,資生堂的挑戰顯而易見。

但中國品牌短期之內要實現高端品牌構建還比較難,高端市場資生堂還是有市場紅利的。所以最近資生堂選擇“出售”低價、低利潤率的個護業務,改以持有股份的方式與CVC一同經營,就顯得可以理解了。按照規劃,資生堂將會把業務重點集中在高端護膚品品牌上,護膚品銷售額預計在2023年將占到總額的80%。

其實資生堂選擇瘦身,并不足為怪,歐萊雅、雅詩蘭黛等也曾對旗下美妝、較低端護膚品牌進行拋售、關閉。國際化妝品企業都在進行戰略轉移,疫情只是催化劑,背后則是整個化妝品市場的變化。電商環境的變化,讓低端品牌的準入門檻大大降低,低端品牌進入紅海競爭,國際品牌在低端產品上的供應鏈、成本優勢都不明顯,所以此時當斷則斷也不失為一個好選擇。

總結

化妝品行業的比拼,終歸到底比的是科技和營銷兩大板塊。曾經的資生堂是靠著技術領先優勢占領了市場,現在資生堂的CPB、資生堂同名品牌的業績亮眼,也離不開技術的支撐。資生堂品牌瘦身之后未來能否進一步讓拳頭產品更加突出是其發展的重中之重。目前,從其4.3%的研發投入可見資生堂的決心,但對手歐萊雅擁有其近5倍的營收,研發總投入是其數倍,資生堂要突圍并不容易。

另外,曾經的渠道優勢,讓資生堂的營銷活動可以直接面向用戶,有的放矢。但這些過往優勢,現在不但讓管理成本高企,還導致了新的營銷環境下,資生堂與歐美品牌相比在營銷上肉眼可見的短板。以營銷見長的雅詩蘭黛,將產品與各路明星的捆綁能力業內罕見,資生堂想要明星和大眾都認可東方產品的高貴性,并不容易。2020年,資生堂的費用率依然很高,在利潤率不理想的情況下,高營銷費用到底能持續多久也是個未知數。

歐萊雅、雅詩蘭黛兩個攔路虎讓資生堂的突圍困難重重,但通過“割肉”瘦身,集中資源應對挑戰,應該是個正確和不得不做出的選擇。

我們祝福資生堂,畢竟東方品牌資生堂的升級發展,對未來中國品牌的出海還是有好處的,因為其走過的“路”和“坑”,對尚顯羸弱的中國本土品牌會是一個很好的借鑒。

猜你喜歡

歐萊雅,用“美之道”打造“美好商業”范本

通過“美之道”,歐萊雅很好地傳遞了美的本質;而通過自身的經營實踐,歐萊雅則很好地做到了一個“美好商業”的典范。“76歲”的雅詩蘭黛集團,如何在天貓實現“中國式創新”?

與天貓合作的不斷進階,讓雅詩蘭黛集團在中國市場實現了生意的巨大突破,展現了這家“76歲”全球頂奢美妝護膚企業,把握時代機遇,深耕中國市場的創新之路。Tom Ford:因戰略調整賣身,多家公司意圖競購,金額或達30億美元

據美媒消息,雅詩蘭黛集團有意收購奢侈品牌Tom Ford,該筆交易金額將達30億美元,或成為雅詩蘭黛史上最大一筆收購。

礪石商業評論

礪石商業評論

野馬財經

野馬財經

市界

市界

《財經天下》周刊

《財經天下》周刊

東四十條資本

東四十條資本