甘肅富豪資本局:18億賣掉金徽酒,又推金徽礦業上市

《2020年胡潤百富榜》中甘肅省內排名第三的富豪李明最近連連失血,先是于2020年5月,在白酒股漲潮之前,將手中唯一一家上市公司金徽酒賣身于“復星系”,后又因金徽礦業業績不達標,對賭失敗支付了7800余萬元的補償款。

許是為達到補血目的,李明的金徽礦業于近日遞交招股說明書沖刺上市,梳理金徽礦業的招股書后發現,在過去的2020年,金徽礦業有著高達62.39%的負債率,而此次上市的募資用途之一為償還銀行貸款,此項占比達到三分之一。

“啥家庭啊?家里有礦啊”趙本山的一句臺詞經網友調侃,成了一句網絡流行語,諷刺家里有錢,亂花敗家。

在網友眼中,“有礦”和“有錢”似乎劃了等號。對于李明家族來說,有沒有錢不知道,但有礦是事實。李明控制下的金徽礦業共有4座礦,其中兩座擁有采礦權,兩座擁有探礦權。

▲圖片來源:金徽礦業宣傳片

4座礦中其中3座為鉛鋅礦,1座為地銅礦,其主要產品也以此為主,包括鋅精礦、鉛精礦(含銀)等。鋅精礦是生產金屬鋅、鋅化合物等的主要原料,金屬鋅主要用于鋼鐵、冶金、機械、輕工、軍事和醫藥等領域。鉛精礦是生產金屬鉛、鉛合金、鉛化合物等的主要原料,金屬鉛主要用于電氣工業、機械工業、軍事工業、冶金工業、石油工業和醫藥業等領域。

有礦看似風光,但其實金徽礦業也面臨不少問題。傳統的投資理念講究“不能把雞蛋放在一個籃子里”,目的在于分散風險。對于企業而言,過多依賴大客戶,也同樣意味著高風險。招股書顯示,金徽礦業2018年—2020年,前五大客戶的銷售占比逐年上升,分別為83.37%、93.46%和96.48%。

“在銷售政策上,公司主要采取先款后貨的策略,采用信用政策比較謹慎,客戶主要為規模較大、資金實力雄厚的廠家,加之國內冶煉廠家集中度不斷提高,從而使得公司的客戶較為集中。”金徽礦業表示。

▲圖片來源:金徽礦業官網

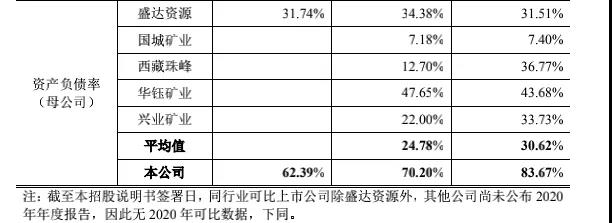

同時由于開采過程造成的成本高,一直使得金徽礦業的資產負債率處于較高水平,2018年至2020年,金徽礦業資產負債率(母公司)分別為83.67%、70.2%和62.39%。

對此金徽礦業解釋,“公司資產負債率較高,主要是由于公司礦山建設的起步標準高,按國家級綠色礦山標準建設,固定資產投入大,建設資金來源以銀行貸款為主。”

與同行業的A股上市公司進行對比,2019年資產負債率最低的為國城礦業(000688.SZ),僅7.18%,最高的為ST華鈺(601020.SH),為47.65%,而金徽礦業遠高于平均值24.78%,達到了70.2%。

▲圖片來源:招股書

“較高的資產負債率,將影響公司的長期償債能力和債務融資能力。”金徽礦業在招股書中承認。

值得注意的是,金徽礦業此次上市的募資總金額為13.05億元,其中4億元用于償還銀行貸款。

實際上,在嘗試上市融資的方式前,金徽礦業就曾兩次簽訂對賭協議試圖引入資金,最終均因業績不達標,不僅未獲得資金,而且還需額外支付補償款。

面對資金壓力,金徽礦業分別在2018年底及2019年初簽訂了兩份對賭協議。

2018年12月,金徽礦業與綠礦基金簽訂《增資擴股協議書》,其中約定由綠礦基金以人民幣7.2億元認購金徽礦業新增注冊資本8000萬元,增資完成后綠礦基金持股9.09%。

對應增資,金徽礦業則需要完成指定業績。該份協議對于業績的規定十分詳細,規定2019年上半年,金徽礦業需實現凈利潤不少于2.5億元,全年不少于5億元,2020年上半年凈利潤不少4億元,全年不少于8億元。

▲圖片來源:金徽礦業官網

最終金徽礦業2019年僅實現1.61億元的凈利潤,2020年實現3.62億元的凈利潤,未達到業績要求,按規定于2019年7月、12月,2020年7月、10月、12月分別向綠礦基金支付業績補償款1032萬元、2340萬元、2340萬元、1572萬元和610萬元,總計7894萬元。

或許當時金徽礦業對其業績較有信心,2019年1月,金徽礦業再次嘗試引入資金,第四大股東奧亞實業(控股股東為李明侄女周軍梅)與中國(海南)改革發展研究院(下稱“中改院”)簽訂了《股權轉讓合同》,約定將奧亞實業所持公司1.3%的股權以1.16億元的價格轉讓給中改院,關于業績的規定與綠礦基金規定相同。

但最終因未完成業績,雙方簽訂《補充協議》,補充協議規定,中改院的第二筆款項9168萬元支付時間延長至2022年12月31日,如金徽礦業未能在2022年12月31日前上市,則無需支付,并返還第一筆款項2500萬元。

同時,金徽礦業控股股東亞特投資向中改院作出承諾:如果金徽礦業不能在2022年12月31日前完成上市,則雙倍返還出具本承諾前收到中改院支付的股權轉讓款。

也就是說,如果金徽礦業在2022年年底上市失敗,還需支付一筆5000萬元的賠償款。

有意思的是,亞特投資的實際控制人是李明,持股98%,而中改院的股東之一是海南亞特投資有限公司,持股20%,是亞特投資子公司之一,也就是說李明間接持股中改院19.4%。

探究金徽礦業對賭失敗的原因,與有色金屬市場的波動有著分不開的關系。招股書顯示,自2018年起,不論是鋅腚月均價的SMM(上海有色金屬網下的價格指數縮寫,即銅價參數,類似于股票中的滬指),還是鋅精礦銷售價格均呈現下降趨勢。

▲圖片來源:招股書

以金徽礦業鋅精礦銷售價格為例,2018年1月至2020年1月,價格從約2萬元/噸降至約1萬元/噸,直接腰斬。即使2020年后呈現抬頭趨勢,但2020年的業績完成情況依然并不理想。

針對上述財務問題,記者致電金徽礦業,金徽礦業表示目前處于上市前的靜默期,不便回應太多,一切以招股書為準。

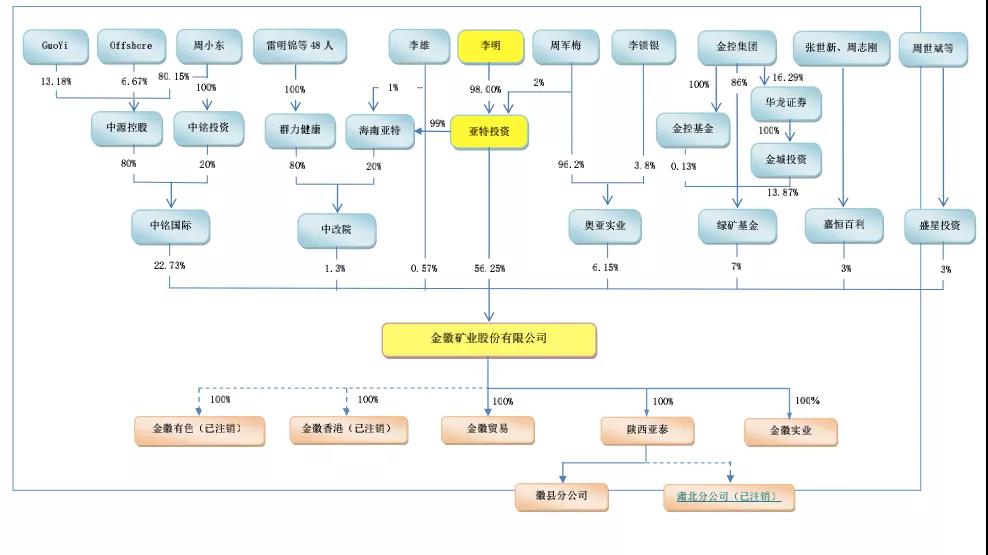

金徽礦業的控股股東為亞特投資,李明擁有亞特投資98%股權,為金徽礦業的實際控制人,《2020年胡潤百富榜》顯示,李明以42億元人民幣財富位列《2020年胡潤百富榜》第1322位,在甘肅省位列第三。

而亞特投資則是非常明顯的家族式企業,以金徽礦業為例,前十大股東中,第二大股東中銘國際的實控人是李明的侄子周小東,第四大股東奧亞實業的實控人是李明的侄女周軍梅,第七大股東中改院,李明持股19.4%,第八大股東為自然人李雄,則是李明的哥哥。以上公司持股比例相加,累計93%。

▲圖片來源:招股書

除了金徽礦業,李明家族的不同成員還擁有許多公司,李明侄子李鎖銀控制9家公司,其次為其弟弟李杰、妻子杜楠各控制5家公司,李明侄女周軍梅控制3家公司,施加重大影響的其他社會組織一個,還擔任一家公司董事職務;李明兒子李海鵬、弟妹江育琳、侄子周小東各控制2家公司,侄子李海波則控制一家酒店管理公司。

以上公司主要涉及房地產開發、物業管理、汽車銷售、文娛業、體育業、農林牧漁業、批發與零售業、租賃和商務服務業、科技研究與技術服務業和產業投資等多行業。

細細對比這些行業會發現,和李明所處行業多處存在交叉關系。亞特投資集團旗下共擁有28個成員公司,房地產開發公司在甘肅蘭州有多個樓盤在建并在售,配套的物業管理也一并涉及,除此之外還有礦業開采、銷售、農林牧漁業等多個行業。

李明家族涉及的公司和行業雖多,最為知名的還要屬金徽酒(603919.SH)。

▲圖片來源:京東金微酒旗艦店

金徽酒2016年在上交所成功上市,白酒股在過去一年可謂是熱門股,被不斷追捧,但李明卻在漲潮出現之前,就轉讓了部分股權,最終失去控制權。

2020年5月,“復星系”的豫園股份(600655.SH)以18.37億元收購甘肅亞特投資集團持有的金徽酒1.53億股股份,占金徽酒總股份的29.99%。本次交易完成后,豫園股份取代甘肅亞特投資集團成為金徽酒控股股東。截至目前,亞特投資集團持有金徽酒13.57%股份,是金徽酒的第二大股東。

了解此交易人士透露:“復星從2019年就開始和金徽談判,并非看到白酒大漲才跟風買。”

事實證明,復星的這筆投資確實為其帶來很大收益,僅一年時間,金徽酒就從2020年5月的最高15.30元/股漲至2021年5月26日的44.63元/股。釀酒行業也從2020年3月的23824.01點漲至2021年5月26日的62703.84點,翻了近三倍。

▲圖為釀酒行業K線圖 來源東方財富網

“復星系除了資金之外,還會帶來管理、人才和營銷上的改變。但外資入駐總有雙面性,在帶來新鮮血液的時候,也會產生排異反應。”酒行業資深評論家程萬松表示。

復星系通過金徽酒投資獲利頗豐的同時,放手的李明卻完美錯過了白酒股的熱潮期,依然陷于資金鏈緊張的局面。除了轉讓股份外,亞特投資集團還多次質押金徽酒股權,截至4月6日,亞特投資集團累計質押金徽酒股份5433萬股,占其持有公司股份總數的78.94%,占公司總股本的10.71%。

從賣掉金徽酒套現,到金徽礦業對賭失敗,再到推動金徽礦業闖關IPO,李明是這些資本騰挪的掌舵者。如果,金徽礦業能夠成功上市,李明家族或收獲新的財富盛宴。

猜你喜歡

豫園股份將在北海道投資滑雪場度假村,發60億債券

豫園股份發布公告稱,公司擬以110億日元的價格,收購日本項目公司Napier TMK100%的股權。

野馬財經

野馬財經

市界

市界

市界觀察

市界觀察

獵云網

獵云網