一季度大賺52億,京東方起于屏幕,卻想要更多

什么物品在我們的生活中越來越不可或缺?

有人會說:手機。

確實,短視頻、刷劇、游戲等等這些活動已經充斥我們的生活。不過,如果沒有屏幕,或者說顯示面板,這些都將不復存在。

曾經不惜“披星戴帽”也要發力面板業務的京東方A(000725.SZ),在經年累月的爭議后,終于在5G時代迎來了爆發。2020年,京東方A歸母凈利潤達到50.36億元,僅次于2017年,同比增長162.46%。緊接著,2021年一季度盈利51.82億元。也就是說,一季度賺了去年一年的錢。

▲資料來源:京東方A 2021年一季報

面板業務居功至偉。根據年報,公司“顯示事業”實現營收1319.71億元,占比97.36%。而在一季度業績預告中,京東方A亦對業績大增進行了說明,稱 “進入2021年,半導體顯示行業產品價格繼續保持上行趨勢,行業高景氣度持續,公司經營業績較去年同期大幅提升。”

成立于1993年的京東方,自始至終著眼于顯示器領域。在2001年正式更名京東方并轉型LCD之后,京東方A幾乎一直處于擴張當中。2006-2014年,京東方A先后實施5次增發,合計募資708.68億元。2021年定增也在籌劃中。

在經歷了2005、2006年連續大幅虧損后,2007年起京東方經營狀況逐步好轉。目前京東方已經成為全球半導體顯示龍頭,顯示屏幕總出貨量和LCD智能手機、平板電腦、筆記本電腦、顯示器及電視五大主流產品顯示屏的出貨量和銷售面積都穩居全球第一。在收購了中電熊貓南京8.5代和成都8.6代液晶產線后,龍頭地位更加穩固。

▲資料來源:國盛證券研報

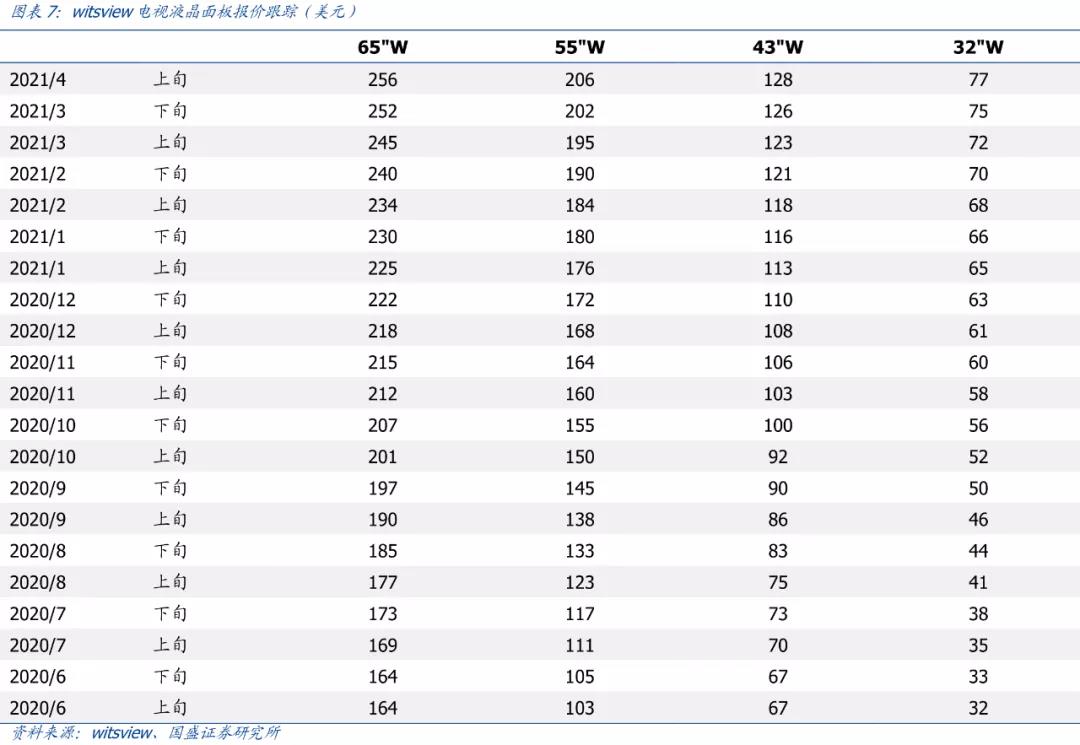

萬事俱備,只等風來。2020年5月以來,面板價格持續上漲,其中TV LCD漲幅最大。

▲資料來源:國盛證券研報

根據國盛證券研報,受價格反轉驅動,行業盈利復蘇。海外廠商在連續6、7個季度利潤率為負的情況下,于2020Q3開始轉正。大陸廠商競爭力更強。在滿折舊的情況下,大陸廠商毛利率仍高于海外廠商10-15個百分點。

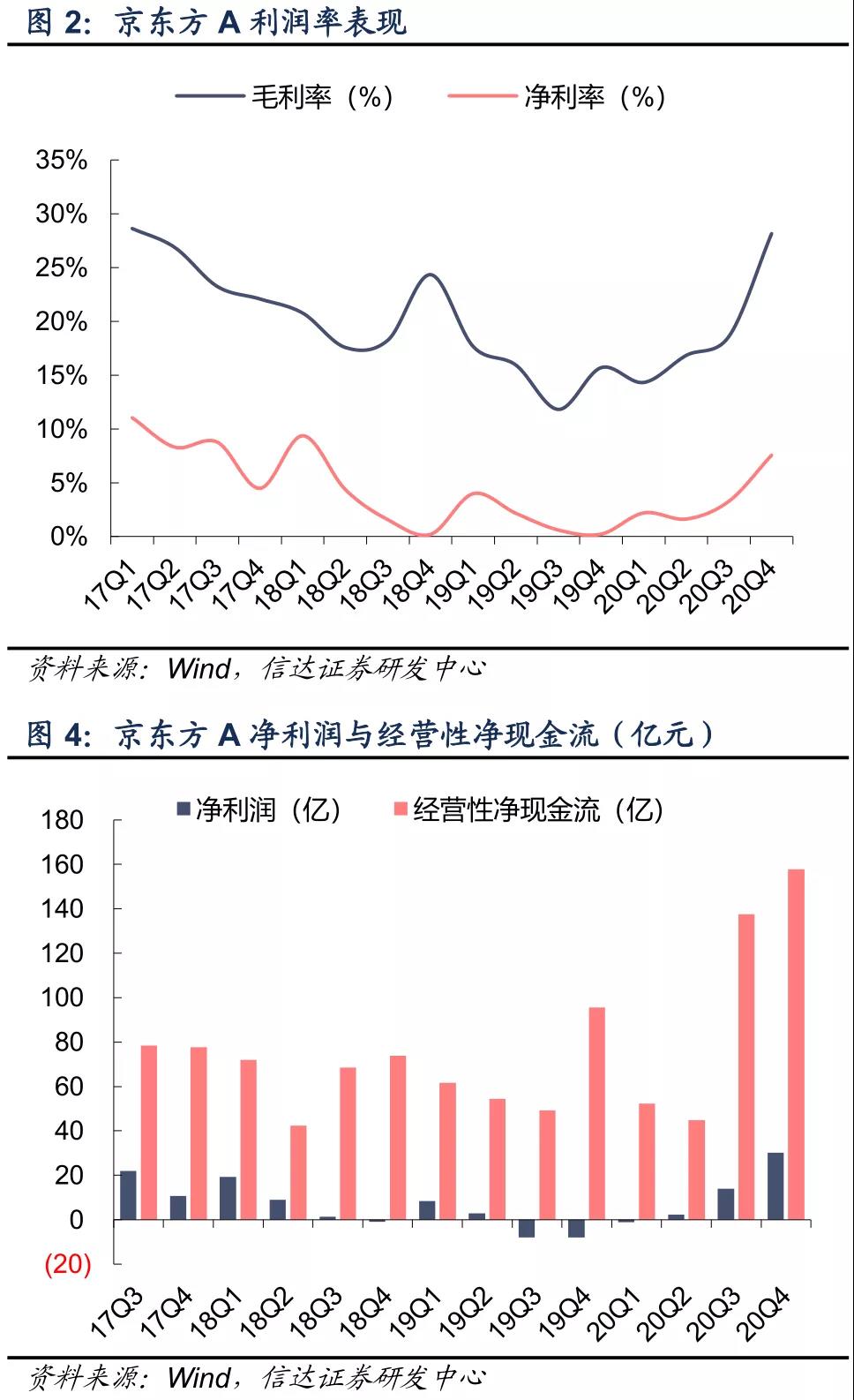

基于此背景,2020年京東方A營業總收入連續第二年破千億,歸母凈利潤和扣非歸母凈利潤分別達到50.36億和26.7億,均為歷史次高值。毛利率、凈利率逐季改善,經營性凈現金流也在好轉,2020年經營性現金流凈額達到392.52億元。

▲資料來源:信達證券研報

信達證券研報顯示,面板行業景氣度上行,原因包括疫情導致的宅經濟的持續、各國的經濟刺激以及大型體育賽事的相繼確定舉行等。根據Omdia數據,主流韓系終端廠及大陸廠商2Q21的液晶面板規劃采購量分別同比增加32%和36%。積極的補庫存策略反映了終端廠商對當前低庫存的憂慮以及對下游需求的強烈信心。

然而,物料短缺卻制約著面板廠商的出貨。根據Omdia數據,面板廠玻璃基板庫存量僅為 1-2 周,低于3-4周的正常庫存,預計供應緊張將持續至3Q21。驅動IC短缺更為嚴重,這在多家上市公司的調研中都有提及。京東方A在4月13日的調研中表示,IC的緊缺還會進一步加大,公司也會采取多種措施來最小化影響,目前仍處于滿產滿銷狀態。

對面板價格的上漲持續性,京東方A信心十足。董事長陳炎順在調研中稱,本輪面板價格的回升背景和過程中的特點,與以往周期性上漲有區別。本輪上漲所基于的市場、供給、技術進步、產品高端化等因素,在未來還會常態化保持。

同時,本輪價格上漲過程具有明顯的頭部企業集聚效應,而且未來三年內,半導體顯示行業的產能增加和產能消耗基本相當,不會出現明顯的產能冗余。

陳炎順認為,在行業發展的特征轉為成長性特征后,價格波動還會存在,但波動的幅度會收窄,周期會拉長,頭部企業恢復的彈性也會明顯增強。

不過,在技術路線上,TFT-LCD本身就面臨OLED、mini /micro LED等新技術的競爭壓力。韓國廠商在逐步退出LCD之后,重點正是這些新技術;國內的TCL華星在mini LED和micro LED具有先發優勢和面板/設備協同優勢,OLED方面也野心十足。

而京東方A的OLED業務還在起步階段。在調研中,京東方A稱OLED事業只是實現了從0到1,目前正在做從1到10的工作。OLED仍處于產能爬坡階段,收入占比仍不高。消息稱,京東方成功進入蘋果產業鏈,如果消息屬實,將對其OLED業務影響重大。

只是,伴隨著蘋果新品采用mini LED屏幕,產業的變革或許會有新的特征。考慮到京東方A的P0.9AM玻璃基產品還處于開發與市場推廣中,如果無法跟上市場的步伐,未來在mini LED的競爭中可能會比較被動。

除了在面板主業發展OLED,近幾年,京東方A也在積極轉型物聯網,建立了基于顯示和傳感器,向半導體顯示產業鏈和物聯網各場景價值鏈延伸的“1+4+N”的事業群。

其中,“1”即半導體顯示事業;“4”包括傳感器及解決方案事業、mini LED事業、智慧系統創新事業和智慧醫工事業;“N”則是要融入物聯網場景的各項具體業務。

從2020年年報可以看到,京東方A的創新業務多有斬獲。

在傳感器及解決方案領域,京東方的醫療傳感已經擁有從12吋到46吋的全尺寸X-ray平板探測器背板產品,并且應用于歐美、日韓等全球高端醫療器械公司,其中CsI產品銷量同比增長超3倍,智慧視窗產品也完成京雄觀光區、京張觀光區、磁懸浮等項目交付。

智慧系統創新事業領域,智慧金融、智慧零售解決方案分別在全國1500家銀行網點和全球61國的2萬余家門店應用;全國80%以上的高鐵線路和22家城市地鐵線路也應用了公司的顯示產品;京東方智慧園區解決方案在景德鎮陶溪川、環球影城等6大城市落地。

智慧醫工事業領域,京東方與北醫三院共同推動慢阻肺疾病分級診療新模式,合肥醫院門診量和出院量分別同比增長120%和200%,還與博爾誠在癌癥早診檢測和腫瘤伴隨診斷領域開展了深度合作。

不過,其mini LED事業的營業成本和收入還是空白。

▲資料來源:京東方A 2020年年報

京東方A認為,Mini LED、智慧系統創新事業、醫工融合事業面向的是千億、萬億美元級的市場,公司的目標是取得至少千億人民幣的市場地位。另外,從年報可以清楚看到,京東方A創新業務毛利率要遠遠高于顯示事業,這或許正是京東方A進入物聯網的原因之一。

▲資料來源:京東方A 2020年年報

只是與互聯網大廠掌握流量后,可以在多個領域形成降維打擊不同。立足制造業的京東方A,想要通過半導體顯示和傳感技術的優勢,在智慧系統、醫工融合等領域實現千億級的目標,恐怕難度不小。

而且京東方A在調研中透露,已經先后投資建設京東方北京明德醫院、京東方合肥醫院、京東方成都醫院、京東方蘇州醫院和京東方北京醫院,越來越多的業務門類勢必將分散企業經營的注意力。一旦新業務不如預期,可能還會對顯示主業形成反噬。

要從面板和創新業務突出重圍,沒有強有力的研發是萬萬不行的。

2017年至今,京東方A研發投入逐年增長,從2017年的69.72億元增加至2020年的94.42億元,研發投入占營收比重也基本保持在7%以上。京東方A研發人員數量最近三年也保持在1.96萬人。

京東方A透露,截止2020年底,公司累計可使用專利超7萬件,當年新增專利申請超9000件,其中柔性OLED、傳感、人工智能、大數據等創新領域新增專利申請超4500件。并且公司連續多年進入世界知識產權組織發布的全球國際專利申請(PCT)前10名。

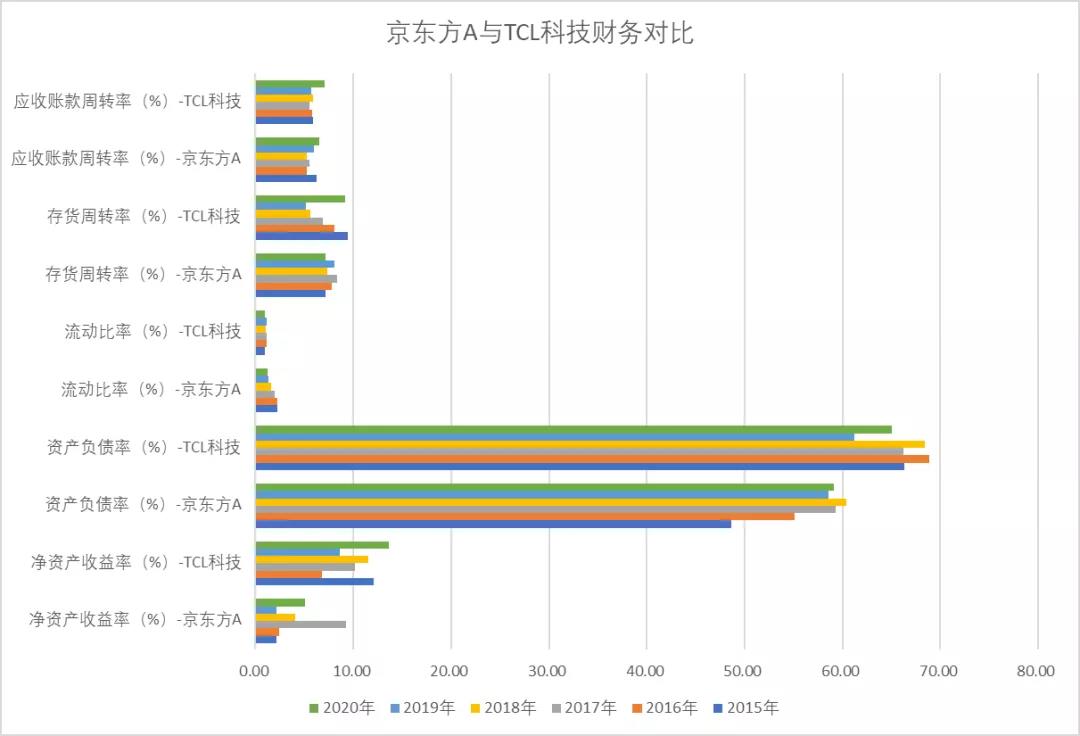

在面板行業,很難不將京東方A和TCL科技對比。得益于自身強大的直接融資能力,京東方A負債結構要優于TCL科技,資產負債率很少高于60%,流動比率和速動比例也在1以上。只是最近幾年流動比率呈下降趨勢,這或許正是今年進行增發的原因。

不過,2020年及今年一季度存貨周轉率和應收賬款周轉率要低于TCL科技,而且銷售凈利率和凈資產收益率要落后TCL科技不少。

▲資料來源:東財choice

從上圖可以看到,2017年京東方A凈資產收益率曾逼近10%,這主要得益于當年實現歷史最高的75億元凈利潤。只不過次年,歸屬凈利潤和扣非歸屬凈利潤便分別同比下滑54.61%和77.28%。

今年一季度京東方A凈利潤再次創紀錄,盈利51.82億元。從前文董事長陳炎順的表態看,對未來的經營信心十足。去年12月21日實行的股權激勵也表達了同樣的態度。

此次激勵計劃,向1988名激勵對象首次授予5.96億股股票期權,向793名激勵對象授予3.22億股限制性股票。激勵對象主要為公司高管、中層管理人員及技術人才。股票期權和限制性股票都從公司層面和個人層面進行考核,公司層面的考核覆蓋ROE、毛利率、營收增速、創新業務等多方面。

▲京東方A股票期權行權考核目標

資料來源:京東方A公告

猜你喜歡

榮耀Magic V3正式發布,9.2mm再次刷新折疊屏輕薄紀錄

榮耀Magic旗艦新品發布會在深圳灣體育中心“春繭”體育館正式舉行。

財富獨角獸

財富獨角獸

野馬財經

野馬財經

博望財經

博望財經

獵云網

獵云網