被芒格“門徒”李錄看中,郵儲銀行憑什么?

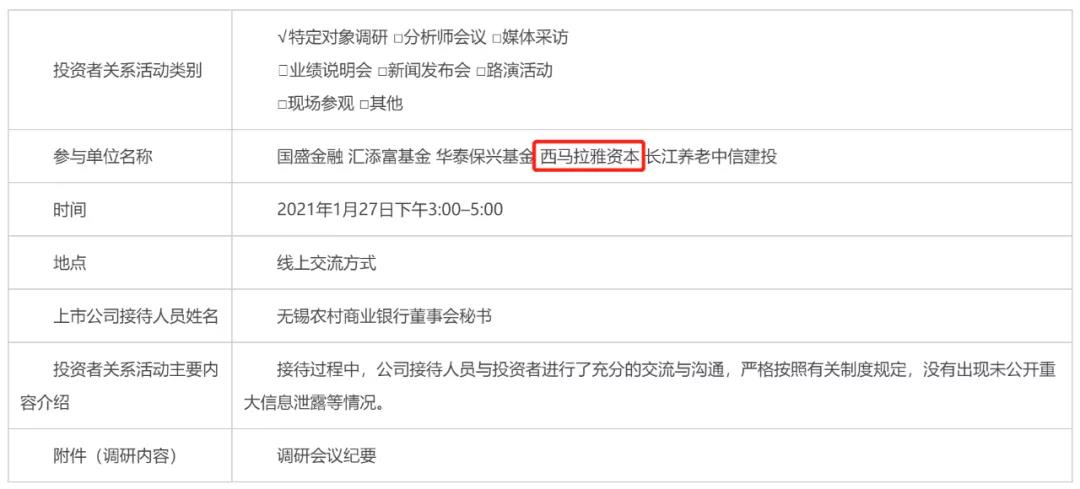

最近股市萎靡不振,但銀行股的表現卻十分了得,其中無錫銀行(600908.SH)在2月5日更是封死漲停,連續兩天上漲17%。而1月下旬以來無錫銀行已經接待4次調研,其中一家調研機構引人注目,那就是喜馬拉雅資本,即芒格家族資產的主要管理者——李錄所創立的基金。

資料來源:無錫銀行公告

無錫銀行只是李錄調研的銀行股之一,近期喜馬拉雅資本還調研了平安銀行(000001.SZ)。只是李錄真正出手的反而不是這兩家,而是郵儲銀行(港股)。在這則消息出來后,A股的郵儲銀行(601658.SH)還一度漲停。

資料來源:通達信

國有大行指的是工、農、中、建、交、郵儲,不過平時大家更愿意說四大行或五大行,郵儲的存在感相對不高。但這并不能掩蓋郵儲的實力。根據2019年年報,郵儲銀行總資產為10.22萬億,僅次于工、建、農、中。

資產質量上,郵儲是當之無愧的“優等生”。長城證券研報顯示,2019 年郵儲銀行不良率、關注率、逾期率分別為0.86%、0.66%、1.03%,要遠低于其他五大行的平均水平。2019 年郵儲銀行撥備覆蓋率也是大行平均的兩倍左右,高達389%;撥貸比也僅次于農行。

不良率低不是因為認定寬松。畢竟郵儲逾期90天以上貸款/不良貸款比例為68%,逾期60 天以上貸款幾乎全部納入了不良,逾期30天以上的貸款納入不良的比例也已經高達 97%。

零售業務是近幾年行業發展方向,也是招行、平安股價大漲的原因之一。郵儲則具有發展零售業務得天獨厚的優勢。

得益于獨一無二的“自營+代理”模式(與大股東郵政合作),截止2019年底,郵儲擁有全國最多的3.96萬個營業網點,其中自營網點占19.98%;地域屬性上覆蓋全國99%的縣,城市網點、縣城網點和農村網點分別占比30.19%、22.01%和47.80%,另外還有7.61萬個助農服務點(非營業網點)。而且招股書顯示,郵儲51.04%的個人賬戶在中、西部,71.03%的個人賬戶分布在縣域。

根據長城證券研報,收入端,郵儲是妥妥的零售大行,零售業務收入占比始終在60%以上,甚至高于招行和平安。不過也正因為代理模式,需要向郵政企業支付代理手續費(2019年占營收的27.51%),所以利潤被壓縮到占比僅約40%,在國有大行中低于建行,距離招行和平安差距更大。

這直接導致郵儲在2019年營收規模位列A股銀行第五的情況下,歸母凈利潤卻只排第八。

存貸比不高是壓制郵儲銀行估值的另一主因,畢竟貸款是銀行利潤的主要來源,而存款帶來的則是成本。盡管已經連續7年提升,但2019年郵儲銀行存貸比仍然只有53.4%,比農行低近20個百分點,在A股銀行中倒數第一。不過,好的方面是,郵儲銀行存貸比提升的勢頭還在繼續。

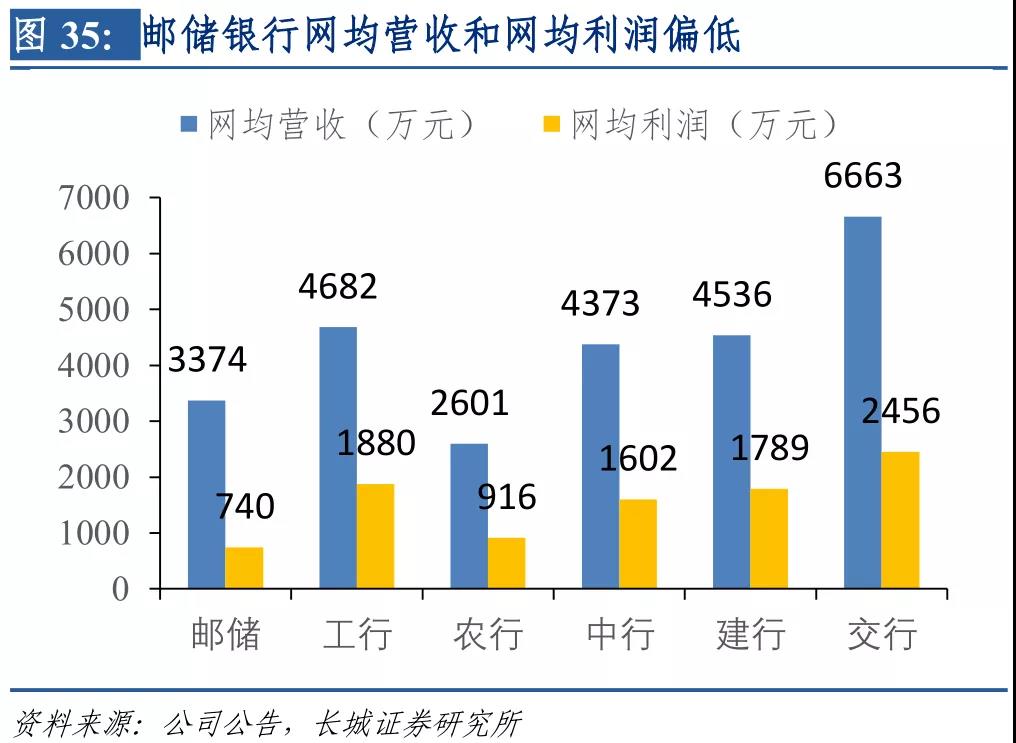

網點效能偏低也影響到郵儲銀行的盈利能力。根據長城證券統計,郵儲銀行的網均營收和網均利潤在國有大行中都處于較低水平,其中網均利潤最差,不足工行、建行和中行的1/2。

數十億的投資不是只看資產負債表就能下的決定,順勢而為才是根本,政策邏輯尤為重要。

當前,“十四五”規劃中,進一步明確了鞏固拓展脫貧攻堅成果,全面推進鄉村振興。根據央廣網所提煉的“十四五”關鍵詞,高質量發展、三“新”、國內國際雙循環、系統觀念和社會主義現代化,其內涵都離不開增加低收入群體收入、擴大中等收入群體、城鄉和區域協調發展等。

伴隨著政策的制定與執行,低收入群體收入增加以及消費市場的下沉,會增加對金融服務的需求,而布局縣城及以下地區的銀行擁有較好的基礎條件。

根據郵儲銀行招股書,其專注于服務“三農”、城鄉居民和中小企業客群,可以說是最前線。覆蓋99%的縣域和農村網點占比47.80%,正說明了這一點。

不過,縣域業務畢竟不是全部,其他業務會對整體形成掣肘。新的房地產貸款政策就帶來了些許影響。

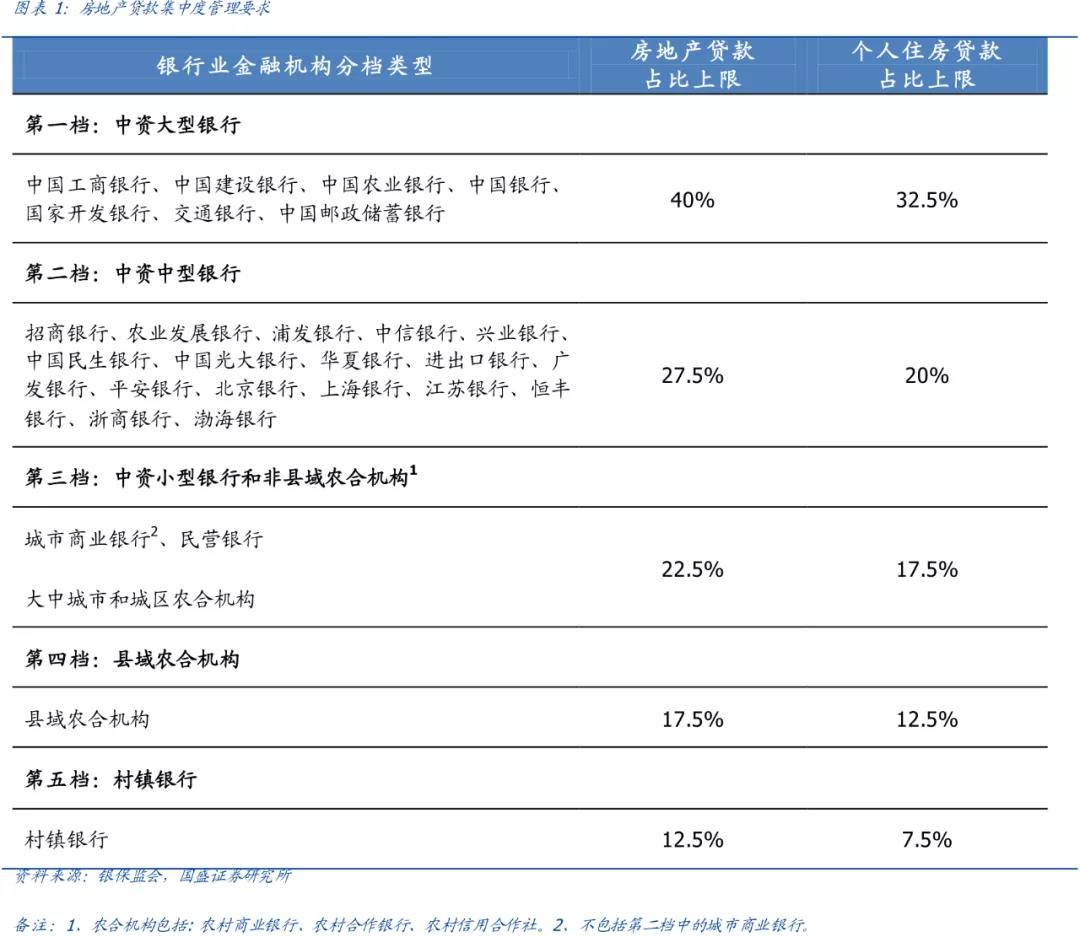

去年12月28日,央行、銀保監會發布《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》,明確了房地產貸款集中度管理制度的機構覆蓋范圍、管理要求及調整機制。

根據2020H1的數據,郵儲個人住房貸款占比為33.64%,超出32.50%的標準,擁有2年的調整期。這意味著至少未來2年郵儲的貸款策略需要調整和適應,甚至可能影響整體的經營策略。

為了穩定股價,2019年12月9日,上市前夕的郵儲銀行發布了控股股東郵政集團擬增持股份的公告,一年后該增持計劃實施完成。根據公告,郵政集團共耗資47.07億元增持1.02%的股份。

除了直接增持,在郵儲銀行去年12月1日發布的、以補充核心一級資本為目的的非公開發行預案中(已獲得銀保監會批準),郵政集團也計劃以不超過300億全額認購而實現另類增持。

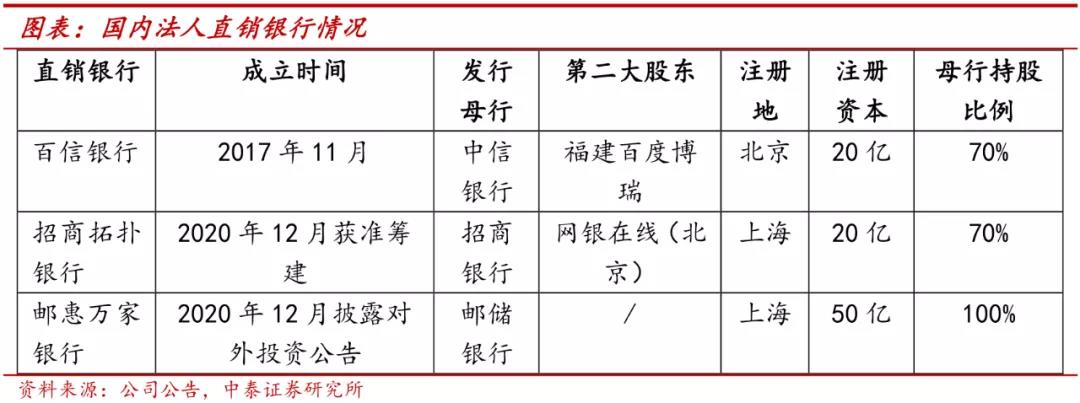

各種增持動作反映了郵政集團對郵儲銀行發展的信心。而成立全資直銷銀行則表明了郵儲銀行發展零售業務的決心及發展好的信心。

去年12月,郵儲銀行發布對外投資公告,擬以注冊資本50億元設立全資子公司——郵惠萬家銀行。這是國內第三家法人直銷銀行,不過注冊資本和持股比例都要高于此前的中信和招商。

這種信心與業績分不開。

根據郵儲銀行2020年三季報,前三季度營收和凈利潤分別同比增長2.80%和下降2.67%,其中Q3凈利潤同比大增13.59%,超出市場預期。業績發布次日,股價直接跳空收陽,開啟了上漲的步伐。

不過,目前擺在郵儲銀行面前的還有不少難題要解決。

比如,郵儲單一最大客戶(中國鐵路總公司)貸款占資本凈額比例達27.19%(2019年),雖然已經逐年下降,但也處于較高水平,相比之下其他A股上市銀行最多的也不足9%;根據長城證券研報,郵儲銀行信用卡滲透率僅5.1%,工行和農行則分別有24.5%和14.3%,差距巨大;存貸比的差距雖然在修復,但過程是否會順利還是未知數。

最重要的是,代理網點所帶來的代理手續費吞噬了郵儲大量利潤空間,如何提高網點效能,揚長避短,是擺在郵儲面前的重要挑戰。

博望財經

博望財經

每日經濟新聞

每日經濟新聞

財富獨角獸

財富獨角獸