大股東1年套現(xiàn)180億!3300億立訊精密在下什么棋?

人稱“科技版老干媽”的王來春,從富士康離職后,與哥哥王來勝一起創(chuàng)業(yè),有了如今市值逾3000億元的立訊精密。

不過,作為“蘋果供應(yīng)鏈”上重要的公司之一,如今比肩富士康的立訊精密,卻頻頻因為控股股東高位減持套現(xiàn)而引發(fā)關(guān)注。

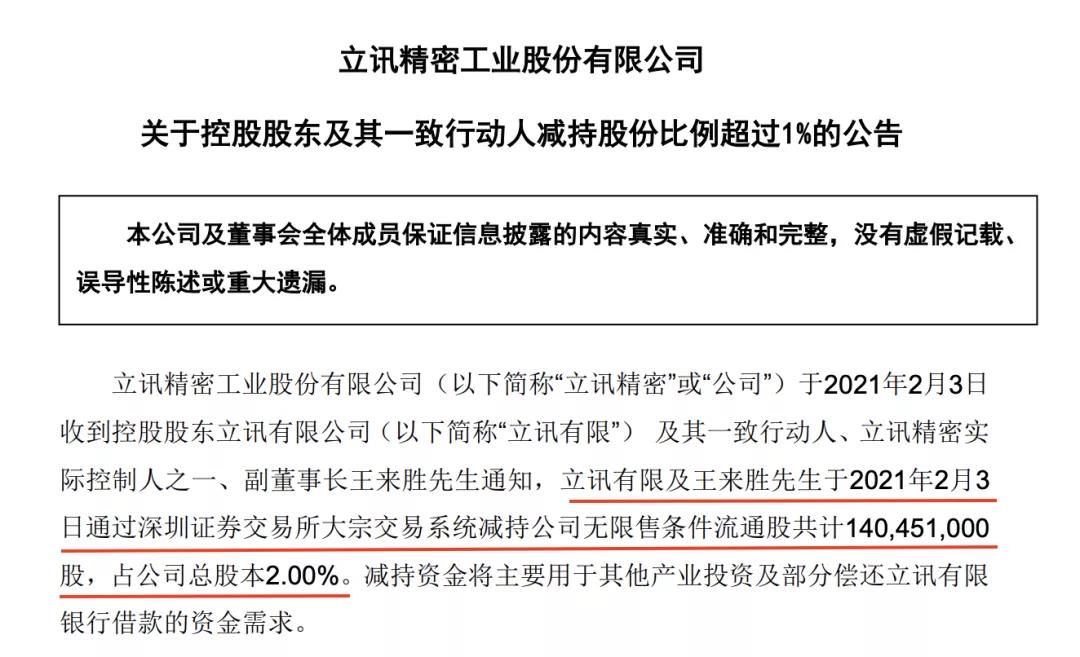

立訊精密控股股東再次大額減持!2月3日,立訊精密(002475.SZ)發(fā)布公告,控股股東立訊有限公司和一致行動人、立訊精密副董事長王來勝通過大宗交易減持1.4億股股票,占總股本的2%。

受該消息影響,2月4日,立訊精密股價下跌4.93%,收盤于49元/股,市值3441億元。

一天套現(xiàn)71億,立訊精密謀擴張?

按照深交所大宗交易平臺數(shù)據(jù),王來勝減持股份的交易價格為51.11元/股,套現(xiàn)71.55億元。

立訊精密在公告中解釋,減持資金主要用于其他產(chǎn)業(yè)投資及部分償還立訊有限銀行貸款的資金需求。

圖片來源:立訊精密公告

立訊有限由王來勝和妹妹王來春共同持有,各自占股50%。所以,王氏兄妹是立訊精密的實際控制人。此次減持后,立訊有限對立訊精密的持股變?yōu)?8.97%,依然是立訊精密的第一大股東。

事實上,王來勝此前就曾多次高位減持立訊精密的股份。據(jù)不完全統(tǒng)計,從2020年至今,立訊有限及王來勝減持套現(xiàn)逾180億元。

減持原因主要用于償還銀行借款以及立訊精密資金需求等。

一年多的時間套現(xiàn)180億,作為蘋果供應(yīng)商,立訊精密上演了一出造富大戲。

作為立訊精密的實控人,王氏兄妹早年一起創(chuàng)辦了立訊精密。如今,立訊精密的發(fā)展正處于正處于高歌猛進時期。2020年,立訊精密股價從年初的28.37元/股,一路漲至年尾的56.12元/股,漲幅97.8%。

業(yè)績更是從上市之后一路飆升,各路基金看好立訊精密的發(fā)展,紛紛增持。去年7月,多家券商上調(diào)立訊精密的目標(biāo)價和后續(xù)盈利預(yù)期,招商證券將立訊精密目標(biāo)價上調(diào)為68元/股。

業(yè)內(nèi)人士分析,立訊精密多次巨額減持或與收購有關(guān)。去年7月23日,王來勝減持1.85%的股份,套現(xiàn)69億元。同期,立訊精密發(fā)布公告,稱立訊有限將出資33億元全資收購緯創(chuàng)資通兩家全資子公司100%的股權(quán)。

被收購方緯創(chuàng)資通是蘋果目前僅有的三家iphone代工制造商之一,其規(guī)模不如和碩科技和富士康。但這意味著,立訊有限一旦完成收購,將成為蘋果公司在中國內(nèi)地的首家iphone代工廠。若如此,直接受影響的將是富士康。立訊精密可能與富士康展開直接的競爭。

此次王來勝減持,同期則傳出立訊精密會收購歐菲光旗下子公司。對此,雖然立訊精密方面回應(yīng)稱,“情況不屬實。”不過,歐菲光確實公告會賣旗下公司,只是未披露收購意向方。

不論是確認(rèn)收購的緯創(chuàng)資通還是傳言的歐菲光,對于立訊精密而言,都是資本市場的再拓展。截至2月4日收盤,立訊精密市值3441億元,遠高于工業(yè)富聯(lián)(601138.SH)的2687億元市值。

可以說,從富士康發(fā)家的立訊精密,如今已然和富士康分庭抗禮。說起富士康和立訊精密的關(guān)系,不得不說王來春始于富士康的創(chuàng)業(yè)史。

打工妹王來春逆襲首富郭臺銘

1988年,中國開始全面接入互聯(lián)網(wǎng),富士康也第一次在內(nèi)地深圳建廠,并從廣東、潮州等地招來了首批150多名員工,這其中就有21歲的王來春。 王來春生于汕頭,因為潮汕人對商業(yè)的敏感,素有“東方猶太人”之稱,出了很多重量級的企業(yè)家,包括李嘉誠、黃光裕、馬化騰等。

王來春初中畢業(yè)后就輟學(xué)回家?guī)兔ψ鲛r(nóng)活。1988年,她成為富士康的一名生產(chǎn)線女工。 那個時候,富士康剛剛建廠,條件惡劣,停水、停電是常態(tài),有時候半夜來了電,還要爬起來趕到車間干活,很多人因為工作辛苦都陸續(xù)離開了。

王來春一直在最底層的流水線上工作,從最初的底層員工,歷時10年,一步步做到了組長、課長。到1998年,王來春已經(jīng)管理著富士康上千名員工。

一年后,王來春的事業(yè)到了拐點。彼時32歲的王來春,決定離開富士康自己創(chuàng)業(yè)。初中畢業(yè),沒有資源、沒有錢,怎么創(chuàng)業(yè)呢?王來春想到了自己的哥哥王來勝,還有富士康的老板郭臺銘。

一方面,王來春說服哥哥拿出所有積蓄和她一起創(chuàng)業(yè),另一方面,王來春去找郭臺銘,尋求幫助。郭臺銘看好王來春的吃苦和認(rèn)真,于是出錢幫她辦廠,成立了香港立訊,并且還將富士康的部分訂單給了王來春。

最初,立訊精密主要通過第三方代工生產(chǎn),所生產(chǎn)的產(chǎn)品再通過富士康加工組裝應(yīng)用于眾多國際知名品牌的電子產(chǎn)品。 簡言之,富士康是王來春的第一大客戶,王來春從前東家那里拿到的訂單超過了其營業(yè)額的50%。

2010年,立訊精密在深交所上市。招股書顯示,2007年至2009年,富士康是立訊精密的大客戶,立訊精密向富士康的銷售額占當(dāng)期營收的比例分別為47.73%、56.46%、45.38%。

王來春和郭臺銘的交集并不止于業(yè)務(wù)上的往來,就在立訊精密上市一年前, 富港電子出資4000萬元,以3.08%的股權(quán)成為立訊精密的第三大股東,而富港電子控股股東是正崴精密,后者實控人是郭臺銘的胞弟郭臺強。

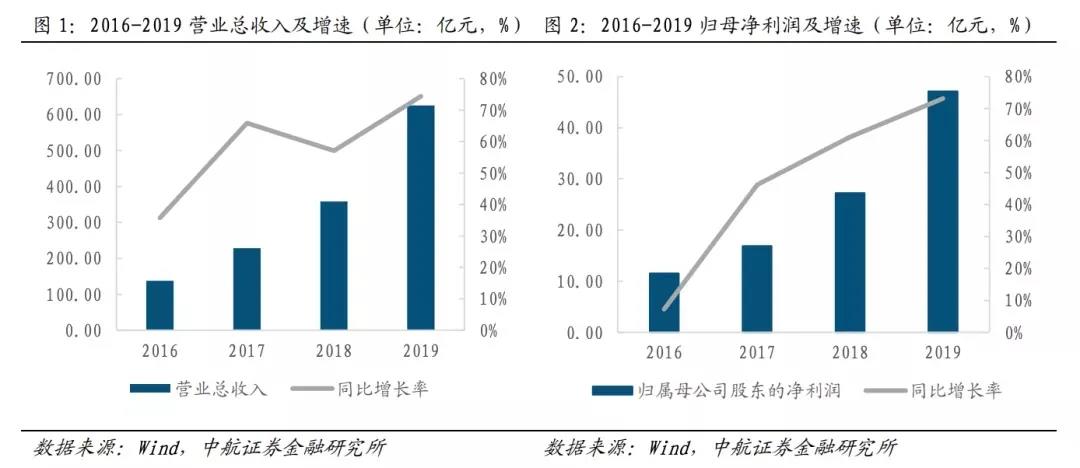

年報數(shù)據(jù)則顯示,上市之后立訊精密業(yè)績增長速度十分驚人,營收10年增長逾60倍,利潤增加40倍。水漲船高,王來春也從昔日的“富士康打工妹”挺進了福布斯富豪排行榜,2020年身價約580億元。

圖片來源:中航證券研報

站在蘋果的背后,立訊精密從昔日站在富士康背后的“小弟”變成“大哥”,營收從2015年的101億元增加至2019年的625億元。

蘋果依賴埋隱憂

立訊精密的主打產(chǎn)品是“連接器”,這是智能手機中非常重要的組件之一。在聚焦主業(yè)的同時, 上市之后,立訊精密通過收購,意圖成為全球領(lǐng)先的全方位連接方案提供商。

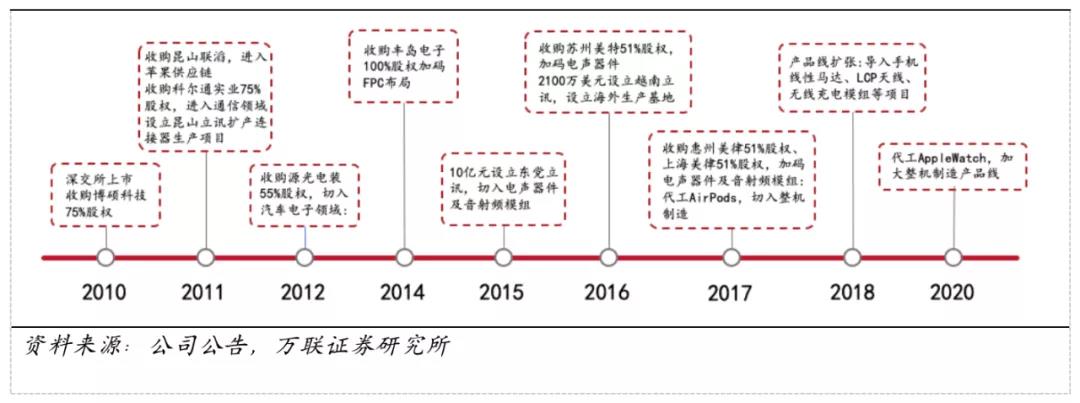

從2011年開始,立訊精密先后收購了昆山聯(lián)滔、科爾通、光寶CCM等企業(yè),將其業(yè)務(wù)延伸到了通訊、汽車等領(lǐng)域。這些收購,也使立訊精密進入了蘋果核心產(chǎn)業(yè)鏈。

圖片來源:萬聯(lián)證券研報

不過,如此頻繁的收購,是否會讓立訊精密的商譽埋雷?

經(jīng)查詢發(fā)現(xiàn),立訊精密2011年的商譽為4.29億元,2019年末商譽5.33億元,9年商譽增加1.4億元。

財稅專家馬靖昊認(rèn)為,這些商譽對立訊精密不算什么。對立訊精密而言,應(yīng)當(dāng)注意毛利率下滑和大客戶單一的問題。

年報顯示,2019年立訊精密第一大客戶銷售額占比55.43%,前五名客戶合計銷售金額占比高達 77.04%。這也意味著,一旦大客戶轉(zhuǎn)移訂單或者大客戶經(jīng)營有問題,立訊精密的銷售收入將受到影響。

華泰證券就曾在研報中分析,因為蘋果耳機銷量不及預(yù)期,會影響到立訊精密。

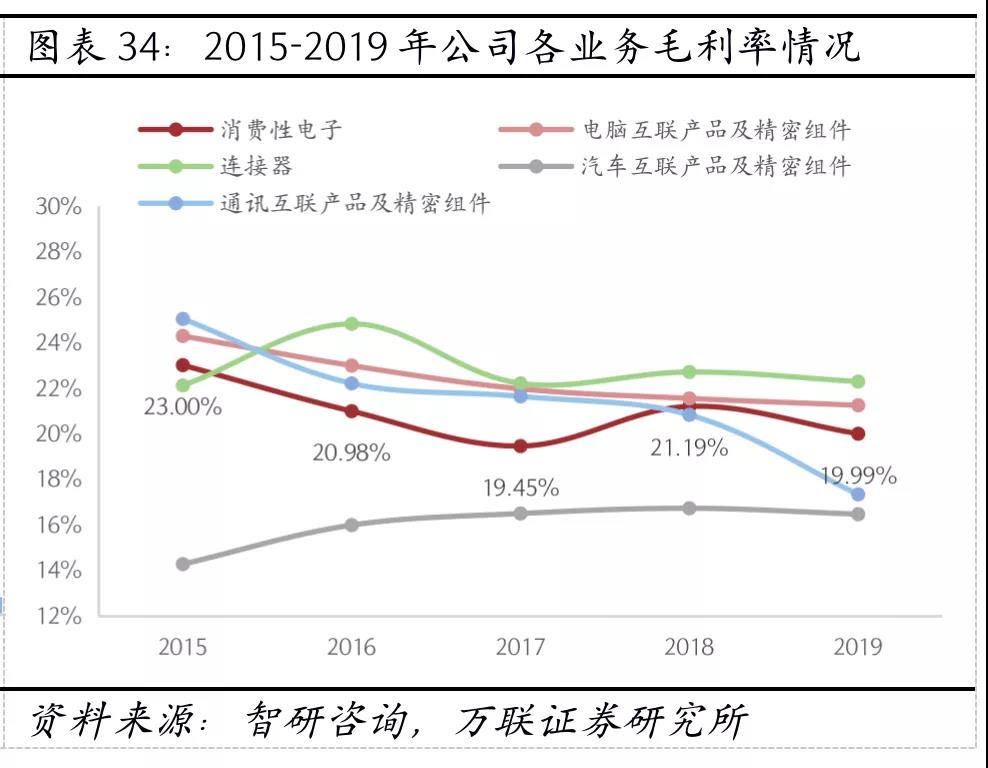

此外,2020年3季度,立訊精密毛利率為19.8%,相比2019年的19.91%,略有下降。2014年,立訊精密毛利率為23.3%。此后一路下降至20%以下。

圖片來源:萬聯(lián)證券

馬靖昊認(rèn)為毛利率下降背后,作為代工廠,立訊精密對下游客戶的議價能力偏低。本質(zhì)上還是蘋果依賴癥導(dǎo)致的。

眾所周知,長期以來富士康都是蘋果最大的代工廠。如今,這個格局正被立訊精密打破。

2017年,蘋果CEO庫克在來訪立訊精密時曾夸贊立訊精密工藝的精良和細(xì)密, 王來春回應(yīng):“我相信那句話,能與鳳凰同飛的必是俊鳥。”

圖片來源:立訊精密官網(wǎng)

一方面,被庫克看好助力立訊精密的發(fā)展。另一方面,立訊精密也在通過增加研發(fā)投入,試圖彎道超車。年報顯示,2017年立訊精密的研發(fā)支出是15.42億元,2018年和2019年研發(fā)費用支出為25.15億元和43.78億元。其研發(fā)費用率近年來穩(wěn)定在約7%,相比之下,富士康的研發(fā)費用率則為2%左右。

短期來看,立訊精密作為后起“小弟”,難以真正撼動“大哥”富士康。不過,長期下去,這場難以避免的競爭,誰會笑到最后,還真的是未知數(shù)。

猜你喜歡

【尋龍?zhí)浇稹緼I硬件爆發(fā)前夜,立訊精密卡位OpenAI、蘋果雙賽道,5000億市值是否仍被低估?

在AI時代的大浪潮中,立訊精密有望憑借自身的實力與潛力,實現(xiàn)價值的回歸與飛躍,成為資本市場上的一顆耀眼新星。“果鏈一哥”立訊精密要換賽道?或許在為這盤“大棋”布局

如果未來蘋果推出智能汽車,立訊精密會不會有機會成為蘋果汽車的供應(yīng)商?對于立訊精密來說,或?qū)⑦M一步綁定蘋果,究竟是好事還是壞事?富士康旗下企業(yè)被查,或涉嫌違規(guī)用地

富士康在工業(yè)用地建設(shè)過程中是否存在違規(guī)問題,須等待調(diào)查結(jié)果。

博望財經(jīng)

博望財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論

獵云網(wǎng)

獵云網(wǎng)