立訊精密跌跌不休背后:低毛利、高負債與高資本開支

前不久,“果鏈”龍頭企業立訊精密發布2022年度報告以及2023年一季度報告。2022年全年,立訊精密實現營收2140.28億元,同比增長39.03%,實現歸母凈利潤91.63億元,同比增長29.60%。

2023年一季度,立訊精密實現收入499.42億元,同比增長20%,實現歸母凈利潤20.18億元,同比增長11.90%。

在公布一季度財報的同時,立訊精密同時披露了2023年上半年業績預告。2023年1-6月,立訊精密預計實現歸母凈利潤41.62億-45.41億元,同比增長10%-20%。

分業務來看,2022年立訊精密四大業務板塊均實現了穩定的增長。其中,消費電子業務實現營收1796.67億元,同比增長33.44%;通訊互聯業務實現營收128.34億元,同比增長292.55%;電腦互聯業務實現營收112.80億元,同比增長43.57%;汽車互聯業務實現營收61.49億元,同比增長48.44%。

由于通訊互聯、電腦互聯以及汽車互聯營收增速相對更高,立訊精密消費電子業務收入占比由去年同期的87.46%下降至83.95%,通訊互聯業務收入占比則首次突破5%。

蘋果公司依舊是立訊精密第一大客戶。年報數據顯示,2022年全年,立訊精密來自第一大客戶(蘋果)的銷售收入為1568.33億元,較去年同期(1140.56億元)增長428億元,收入占比為73.28%,較去年同期下降近1個百分點。

在消費電子行業需求大幅下滑的背景下,A股果鏈上市公司經營業績普遍不佳。數據顯示,歌爾股份第一季度實現扣非凈利潤1511.29萬元,同比下滑98.28%;藍思科技第一季度實現扣非凈利潤-1558.44萬元,時隔兩個季度之后經營業績再次出現虧損。

一季度財報公布之后,歌爾股份股價跌停,藍思科技股價則大跌12.1%。

在消費電子行業風聲鶴唳之際,立訊精密股價也受到了明顯的沖擊。4月27日,也就是公司2022年年報發布前一日,立訊精密股價大跌5.59%,總市值跌破1800億元整數關口,創出自2020年以來新低。

面對股價的持續走弱,立訊精密王來春在業績溝通會上表示,立訊精密在行業下滑和同行紛紛負增長甚至暴雷背景下,依然有良好的表現。“我深知一段時間來買入立訊的朋友們都覺得委屈了,我本人也覺得蠻委屈的。”

2020年10月12日,立訊精密總市值創下4405億元的最高紀錄。自此以后,公司股價開始震蕩下行。此前的2021年、2022年,立訊精密全年跌幅分別為12.18%、35.32%。

財報公布之后,立訊精密股價迎來小幅反彈,隨后又陷入低迷。截至最近一個交易日收盤,立訊精密市值為1973億元,2023年全年跌幅近15%,距離歷史高點跌幅接近60%。

自2021年算起,立訊精密股價已經連跌三年。顯然,不只是“一段時間內”買入立訊精密的投資者會覺得委屈,最近三年買入立訊精密的投資者都不會太滿意。

相比歌爾股份等同行來說,立訊精密2022年財務業績可謂是鶴立雞群。那么,業績逆勢增長的立訊精密為何仍沒有受到投資者的認可?

立訊精密成立于2004年,創始人王來春曾是富士康深圳工廠在1998年首批招聘的150名員工之一。2010年,立訊精密成功在深交所上市,募集資金12.61億元。

上市之后,立訊精密先后收購昆山聯滔電子等“果鏈”公司股權,成功切入到蘋果供應鏈,并逐漸成長為蘋果產業鏈中的一家重要供應商。

2017年,立訊精密正式獲得無線耳機AirPods的生產訂單;2020年,立訊精密開始切入蘋果Watch代工業務;2020年7月,立訊精密又成功拿下緯創資通兩家全資子公司100%的股權,由此取得了iPhone手機的代工資質。

蘋果的訂單對立訊精密業績起到了立竿見影的效果。數據顯示,2017年-2019年,立訊精密營收增速分別為66%、57%、74%,其中的一個重要原因就是AirPods訂單的不斷增長。

由于基數的擴大,2020年立訊精密營收增速放緩至48%。2021年上半年,立訊精密營收增速再次放緩至32.08%。2021年下半年,立訊精密首次拿下蘋果iPhone 13/Pro系列代工,營收增速再次恢復增長。2021年全年,立訊精密營收增速回升至66%。

在蘋果訂單紛至沓來的同時,立訊精密對蘋果公司的依賴度也在不斷加深。2021年,立訊精密來自蘋果公司的營收占比高達74.09%。在地緣政治因素的影響下,不少投資者開始擔心蘋果將向印度轉移生產線,這成為立訊精密股價承壓的一個重要原因。

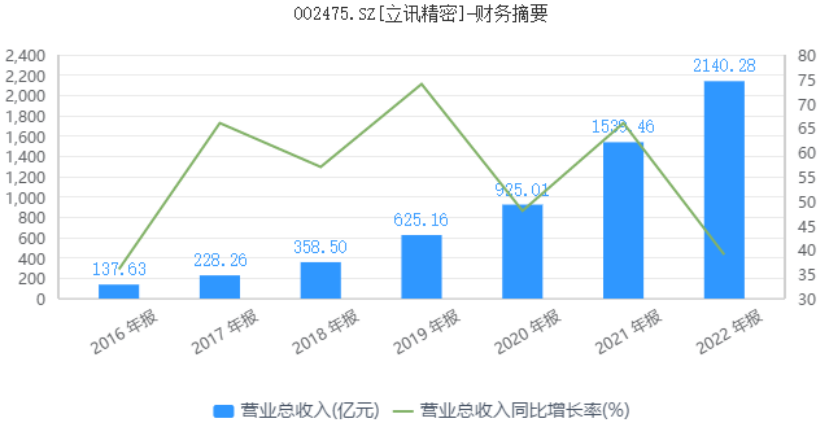

除了“蘋果東南飛”這一隱憂之外,立訊精密利潤端表現不佳也是其股價承壓的另一個重要原因。數據顯示,2016年-2022年,立訊精密營業收入由137.63億元增長至2140.28億元,增幅超過1500%;同期,公司凈利潤由11.57億元增長至91.63億元,凈利潤對應增幅僅有790%。

不難看出,立訊精密凈利潤增幅遠不及營收增幅,背后原因在于銷售毛利率的下滑。數據顯示,2018年-2020年,立訊精密核心業務消費電子類產品毛利率由21.19%下降至17.85%,整體毛利率由21.05%下降至18.09%。

由于iPhone組裝業務毛利率較低,2021年立訊精密消費電子類毛利率大幅下滑至11.36%,導致公司整體毛利率下滑至12.28%,較上一年同期大幅下滑近6個百分點。

2022年,立訊精密整體毛利率為12.19%,相比去年同期下降0.1個百分點。其中,消費電子產品毛利率為11.47%,同比提升0.1個百分點;通訊互聯產品毛利率為11.13%,同比下滑6.3個百分點,通訊互聯產品毛利率的大幅下滑導致公司整體毛利率繼續下行。

2023年第一季度,立訊精密毛利率為10.03%,銷售毛利率仍處于下行通道之中。

事實上,不只是立訊精密,包括富士康在內的整個代工行業均面臨到溢價能力偏弱、銷售毛利率過低的問題,而蘋果公司正是利用多元化的供應鏈牢牢占據掌控權和議價權。從這個角度來看,立訊精密未來毛利率很難有明顯的提升空間,這也是公司股價受到壓制的一個重要原因。

除了毛利率的持續走低之外,立訊精密等代工企業巨額的資本開支也容易受到價值投資者的詬病。

作為蘋果代工企業,立訊精密要承擔生產線改造、設備購買等資本開支,同時還需要替蘋果公司承擔庫存壓力。數據顯示,2016年-2022年,立訊精密固定資產由42.16億元快速攀升至440.26億元,固定資產增幅遠高于同期凈利潤增幅。

過去10年來,手機、智能穿戴等消費電子產品經歷了多次設計及功能的創新,相應的設備投入與生產線投入也需要隨之更新迭代。此外,為了擺脫對單一客戶的過度依賴,立訊精密近年來加大了對新能源汽車業務的布局,這進一步增加了資本支出需求。

2022年2月,立訊精密發布公告稱,公司將與奇瑞新能源共同組建合資公司,專業從事新能源汽車的整車研發及制造。立訊精密表示,通過本次戰略合作,可以快速發展上市公司Tier1業務,實現動態入局、快速提升公司作為Tier1廠商的核心零部件綜合能力。

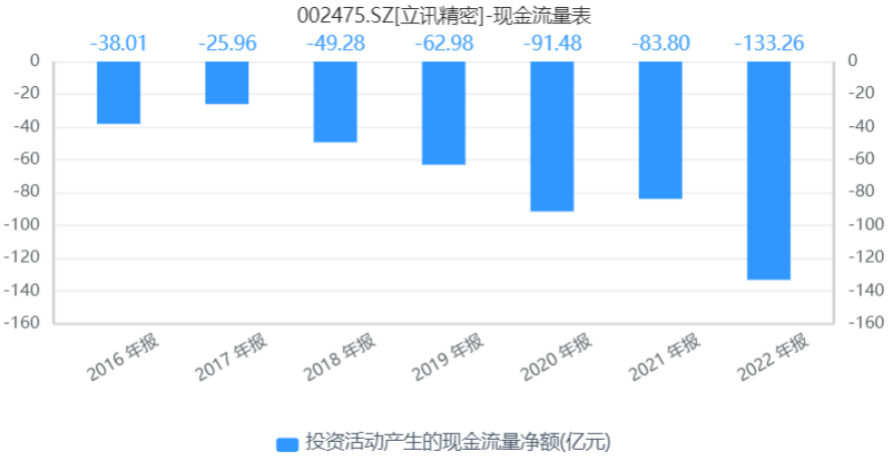

新能源汽車業務的布局無疑讓立訊精密資本開支壓力進一步增加。年報顯示,2022年全年,立訊精密投資活動現金流凈流出金額為133.26億元,再創歷史新高。

隨著資本開支的不斷增加,過去幾年立訊精密資產負債率隨之攀升。截至2022年末,公司資產負債率為60.38%,其中短期借款149.12億元,同比增長30億元;長期借款92.05億元,同比增長42億元。

由于有息負債的持續攀升,立訊精密財務費用支出也在不斷增加。2022年全年,立訊精密財務費用為8.83億元,同比增長3.2億元;2023年第一季度,公司財務費用支出為3.66億元,同比增長2.2億元。不難看出,高居不下的財務費用已經嚴重影響了立訊精密利潤端的表現。

在銷售毛利率下滑、有息負債不斷攀升的背景下,立訊精密凈利潤增速出現了明顯的放緩。2018年-2020年期間,立訊精密凈利潤增速分別為61%、73%和53%。但在2021年,公司凈利潤增速下降至-2.14%,出現了上市以來的首次虧損。

2022年Q1-Q4,立訊精密凈利潤增速分別為33.63%、13.85%、63.47%和16.04%。2023年第一季度,立訊精密凈利潤增速為11.9%。

顯然,立訊精密的凈利潤增速已經不復當年之勇,由此導致此前的高增長預期落空,成為立訊精密股價承壓的又一個重要原因。

由于此前的業績增速較高,立訊精密市盈率一直維持在40倍以上的高估值水平。烏龜量化數據顯示,立訊精密近五年市盈率平均值為41倍。其中,2019年-2021年,立訊精密市盈率平均值接近50倍,扣非市盈率平均值則超過60倍。

截至5月17日收盤,立訊精密股價報收于27.67元,對應動態市盈率約20倍。根據業績預告,2023年上半年,公司預計凈利潤41.62億-45.41億元,同比增長10%-20%。

不難看出,立訊精密目前市盈率水平仍然高于凈利潤增速,對應的PEG數值仍高于1。而按照彼得·林奇公式,一家上市公司市盈率大于增長率(PEG>1),說明股價是被高估的。

此外,從價值投資角度出發,企業價值理論上等于未來自由現金流的折現總和。目前來看,立訊精密業績雖然取得了較快的增長,但公司經營活動現金流無法支撐所需的資本開支,導致公司負債率不斷上升,自由現金流水平不斷惡化,這應該也是壓制公司估值水平的一個重要因素。

作為迅速崛起的果鏈明星企業,近年來立訊精密憑借其優異的精密制造能力和先進的自動化工藝水平實現了業績的高速增長,成為中國精密制造領域的佼佼者。未來,如何擺脫“低毛利率”、“代工”等標簽,實現更有價值的增長,才是立訊精密重獲投資者認可的關鍵。

猜你喜歡

【尋龍探金】AI硬件爆發前夜,立訊精密卡位OpenAI、蘋果雙賽道,5000億市值是否仍被低估?

在AI時代的大浪潮中,立訊精密有望憑借自身的實力與潛力,實現價值的回歸與飛躍,成為資本市場上的一顆耀眼新星。“果鏈一哥”立訊精密要換賽道?或許在為這盤“大棋”布局

如果未來蘋果推出智能汽車,立訊精密會不會有機會成為蘋果汽車的供應商?對于立訊精密來說,或將進一步綁定蘋果,究竟是好事還是壞事?

博望財經

博望財經

礪石商業評論

礪石商業評論

《財經天下》周刊

《財經天下》周刊