連連數科IPO的底氣在哪里?

2020年末,支付行業正處于“冰火兩重天”。

一面是,上市兩年來股價震蕩下行,“支付第一股”匯付天下將從港交所除牌。

另一面則是,國內最大收單機構“銀聯商務”于12月17日完成上市輔導工作,“姍姍來遲”的連連數科選擇登陸科創板。

來源:浙江證監局官網

根據浙江證監局官網披露的《連連數字科技股份有限公司輔導備案公示文件》,連連數科12月9日進入科創板上市輔導備案,中金公司受聘擔任科創板上市的輔導機構,輔導時間大致為2020年12月至2021年3月,具體輔導時間還將根據證監會、浙江證監局的要求以及實際情況進行必要調整。

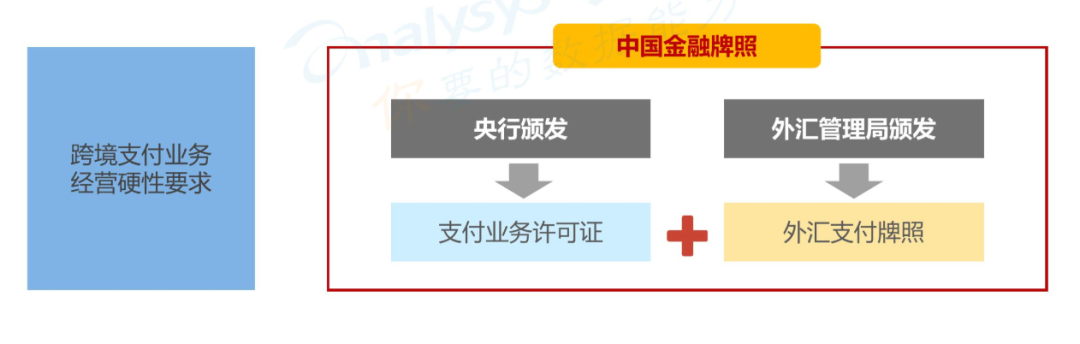

公開資料顯示,連連數科旗下的連連支付于2011年8月獲得人民銀行頒發的支付許可證,2013年11月與中國銀行義烏分行合作開展跨境人民幣收支業務,2015年成為了全國首批試點跨境外匯支付機構之一。

來源:易觀

根據《2019年全球跨境支付報告》,跨境支付是指兩個或兩個以上國家或者地區之間因國際貿易、國際投資及其他方面所發生的國際間債權債務借助一定的結算工具和支付系統,實現資金跨國和跨地區轉移的行為。

跨境支付主要參與者包括銀行電匯、匯款公司、國際信用卡組織和第三方支付平臺四方。

其中,第三方支付平臺以連連支付為代表,在獲得不同國家、地區的金融支付牌照后,實現持牌經營,通過簽約的合作銀行,直接對接消費者和商戶,提供外匯資金的集中收付及相關結售匯服務。

來源:易觀《2019中國跨境支付行業年度分析報告》

海投全球投資團隊在《跨境支付新時代》一文中指出,在支付環節,第三方支付通過支付方式的多樣化、支付場景的豐富化、支付到賬時效的優化以提高支付效率。在結算環節,負責交易結算中與買方賣方的開戶銀行的對接,使賣家能體驗到相比傳統金融更高效的結算服務。

從業務對象看,連連支付等平臺服務對象,涵蓋拓展海外市場的中小企業及跨境電商個人賣家等。

在ToB端,連連支付位居行業前列。截至2019年末,支持全球20余家電商平臺,累計服務跨境電商賣家70萬,覆蓋全球超過100個國家和地區,歷史交易額達3.6萬億元。

同一領域的PayPal、萬里匯等實力也不容小覷。

前者服務有海淘需求的個人和跨境收款需求的商家,現有2.8億活躍用戶,并提供外貿建站、營銷推廣、物流倉儲等服務;

后者為螞蟻集團旗下,封頂費率0.3%,支持全球70+個電商平臺和支付網關、10大主流貨幣,并提供跨境開店服務。

來源:萬里匯官網

盡管今年年初新冠肺炎疫情重擊跨境電商、跨境旅游、留學教育,間接影響到跨境支付業務,但隨著后疫情時代市場回暖,部分主營跨境支付業務的平臺在短暫停歇后,得以在鼓勵科技型企業上市的環境下,沖刺資本市場。

當然,闖關IPO過程中,連連數科并非高枕無憂。

上市之前,利潤、合規、行業競爭仍是連連數科必須翻過的三座大山,同時也是不少跨境平臺的“通病”。

首先,是價格戰對于利潤的挑戰。

“超低費率”是不少平臺的主打口號,特別是2019年Airwallex宣布新會員注冊享受終身0費率開始,WorldFirst、Skyee、iPayLinks等都先后推出不同形式的“0費率”服務。

來源:Airwallex官網

連連支付也不甘落后,于2019年5月推出“嗨Pay狂歡季”活動,花費3000萬元補貼賣家,將跨境收款費率降為“0”。

費率降低,是跨境支付領域競爭格局變遷下的必然趨勢。

一方面,新入局的服務商為獲得更多市場份額,通過0費率的口號來跑馬圈地,聚集足夠多的商戶后可憑借增值服務來彌補利潤;

另一方面,老牌服務商為穩固優勢地位,暫時放棄支付利潤,以0費率形式,守住市場份額。

但是“羊毛出在羊身上”,0費率更多像是短期迎戰的噱頭,前期讓利給用戶的“實惠”,在市場穩定或形成壟斷時又將是另一種說法。

來源:網絡

值得一提的是,此前,就有網友公開發問連連支付是否可以降低費率,并認為“0.7%實在是太高了”。

其次,是業務合規,增值服務“錢景無限”。

手續費是跨境支付業務的主要利潤來源。隨著跨境支付業務費率競爭趨于白熱化,但慘烈的惡意競爭讓相關平臺面臨利潤下降的局面。

當正規業務賺錢難時,打擦邊球乃至違法違規業務往往能賺到快錢,且利潤率更高,例如為賭博平臺、714高炮平臺提供支付通道。

據中國網財經不完全統計,連連數科為善林金融、e租寶下游渠道公司等十多家非法平臺、一家互聯網彩票平臺提供過支付通道。

中國網財經制圖

艾瑞咨詢在《2020年中國第三方跨境支付行業研究報告》中,對于第三方跨境支付潛藏的信用風險進行分析,認為一部分商戶存在隱形經營非法違規業務,部分機構考慮自身利益會包容一些打法律擦邊球的交易。

相較于違法違規業務,差異化增值服務才是第三方支付平臺未來的利潤增長點。

在這方面,不少第三方支付平臺已有探索實踐,針對B端客戶定制開店、營銷、物流等解決方案。

Payoneer2018年底發布橄欖枝計劃,除幫助買家入駐跨境電商平臺外,還聯合其他企業提供物流、海外倉、ERP、稅務和客服等服務。

來源:LianLian Link

連連數科2019年1月推出LianLian Link平臺,吸引開店、選品、營銷、物流、培訓、網紅推廣等全品類服務商入駐,提供一站式增值服務。

鐳射財經認為,從單純的支付通道,升級到跨境電商綜合服務平臺,提供報稅、開店、營銷、物流、金融在內的一攬子解決方案,滿足商戶和用戶對精細化、多元化服務的需求,才是行業競爭加劇的背景下,跨境支付的破局之道。

最后,跨境支付領域的競爭不斷加劇,如何提高自身競爭壁壘是當下連連數科最需要考慮的。

盡管跨境支付行業當下已告別快速增長階段,但市場占有率和集中度仍較低,給后來者留下余地。

自央行2018年發布第7號公告,放開外商投資支付機構準入限制后,亞馬遜2018年6月推出平臺收款業務,網易支付2018年10月推出跨境收款業務。

強敵林立,穩住業務的核心戰略是向商戶要增量。

跨境支付toB市場以跨境電商為主,中小企業占據較多市場份額,且數量多、種類豐富、布局分散,既變相增加了第三方支付平臺服務的難度,又成為待開發的流量金礦。

來源:易觀《2019中國跨境支付行業年度分析報告》

2018年9月,連連支付宣布未來三年將投入30億元,扶持100萬跨境電商賣家。

2018年底,連連支付累計服務跨境電商賣家超過39萬,累計交易金額超過2.79萬億元。

2019年,連連支付新增服務跨境電商賣家約31萬家,完成“扶持100萬跨境電商賣家”目標的三分之一,交易金額約0.81億元。

按照年均新增服務跨境電商賣家30萬+的速度計算,連連支付有望完成3年扶持100萬跨境電商賣家的目標。

難點在于,在電商配套服務同質化的當下,連連支付投入30億元換回的100萬賣家的粘性與留存度還尚不明確。保證這部分賣家不會流向其他第三方支付平臺,并將其轉化為活躍商戶,才會成為真正的贏家。

挑戰“三座大山”的同時,連連支付也在趕吃互聯網金融紅利。

來源:連連支付官網

第三方支付平臺開展金融業務已不是新鮮事。

匯付天下在向商戶、個人提供支付服務的基礎上,增加消費分期、信貸居間、余額理財、保理等金融增值服務。

來源:拉卡拉金融

拉卡拉則成立拉卡拉金融平臺,在提供易分期、商戶貸、抵押貸基礎上,增加理財、基金、保險。電商購物等附加產品。

連連支付則面向賣家客戶,上線了訂單寶、隨意貸、通商貸、橋易貸、長銀e融等跨境金融產品。

鐳射財經制圖

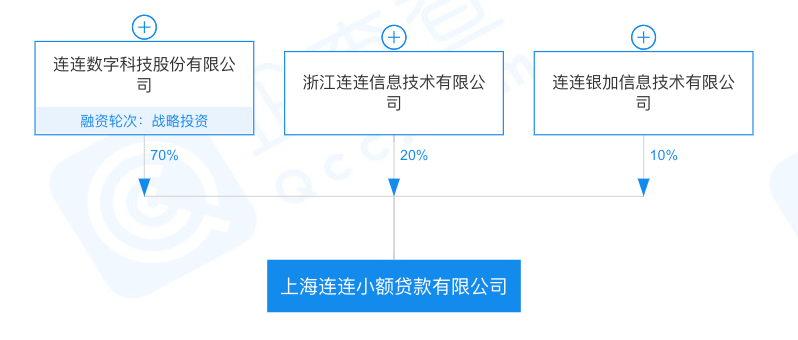

拿下最具含金量的小貸牌照,是連連數科補足金融業務短板的重要一環。

今年1月,上海網易小額貸款股權變更,網易(杭州)網絡有限公司等原有股東全部退出,連連數科(連連支付母公司)、浙江連連信息技術有限公司、連連銀加信息技術有限公司進入,分別持股70%、20%、10%。

來源:企查查

據自媒體“新流財經”報道,連連數科工作人員透露,連連支付會利用這張網絡小貸牌照開展現金分期、商品分期、供應鏈金融等業務。目前上述業務均在開發中,預計3-4月份上線。

值得注意的是,在開展消金業務、賺取信貸利潤時,不少企業開始蹭“金融生態”“數字科技”,并通過更名數科的方式,彰顯自身的科技實力和定位。

經濟日報就曾發表評論稱,“改名”硬往數字科技等概念“蹭”,想貼上數字科技的標簽......意圖要享受真正科技企業上市才有的“市夢率”高估值、高股價、高融資額。

由浙江君寶通信科技更名而來的連連數科,也很難逃脫同樣的質疑,即“用金融掙錢,享受著科技公司的市值”的做法已行不通。

鐳射財經認為,收購小貸牌照,只是連連數科進軍消金業務的正規船票,“打鐵還需自身硬”,跨越主營業務面臨的“三座大山”,才能為連連數科增加沖刺上市的成功砝碼,并獲得更多資本的關注與青睞。

而即使上市,連連支付面臨的挑戰還遠未結束。如何將短期優勢轉化為長久能力,才是真正的考驗。

當前,第三方支付平臺的跨境支付盈利模式還處于探索階段,在支付費率基礎上,增值服務盈利能否突破,決定了在未來較長絜短,行業平均支付費率會否保持在較低水平。

同時,如何滿足跨境商戶更加多元化、精細化、個性化的需求,提供具有行業競爭力的支付產品,也將影響第三方支付平臺能否持續更新迭代,保持領先競爭力。

猜你喜歡

超仿生機器人研發商首形科技完成新一輪過億元融資,螞蟻集團領投

錦秋基金聯合投資,厚雪資本、弘暉基金、鵬城愿景基金等跟投,老股東順為資本、招商局創投、Taihill持續超額追投。

獵云網

獵云網

東四十條資本

東四十條資本