沖刺國貨美妝第一股,不甘只做爆款的完美日記有何野心?

隨著小紅書等社交電商和抖音等短視頻的火爆,國產美妝品牌也迅速崛起。其中,完美日記憑借其高顏值的外表和超高的性價比,俘獲了一眾年輕女性的芳心,榮登 “國貨之光” 的寶座。

近日,完美日記母公司逸仙電商更新了赴美上市招股書,計劃于本周在美國紐交所上市,募集資金 5.58 億美元。

據了解,上市前完美日記共完成 5 輪融資,以往融資方包括真格基金、弘毅投資、高瓴資本、高榕資本、老虎環球基金、華平投資等眾多大牌投資機構。

今年 3 月,完美日記完成一輪約 1 億美元的戰略融資,彼時投后估值 20 億美元。值得注意的是,就在 9 月中下旬,完美日記又完成了最新一輪 1.4 億美元融資,投后估值 40 億美元。這意味著,在短短不到半年內,完美日記的估值翻了一番。有業內人士認為,完美日記在 IPO 前再度融資意在鎖定估值。

收入暴漲卻轉入虧損

目前,逸仙電商旗下有完美日記、小奧汀及完子心選三個彩妝及護膚品牌。其中,完美日記貢獻了逸仙電商大部分的銷售額。

數據方面,逸仙電商的銷售額和收入增幅十分亮眼。

招股書顯示,2019 年,逸仙電商的銷售額為 35 億元,同比增長 363.7%,約為中國美妝市場同期零售額增速的 30 倍;2020 年前三季度的銷售額則為 38 億元,同比增長 70.2%,約為中國美妝市場同期零售額增速的 15.6 倍。

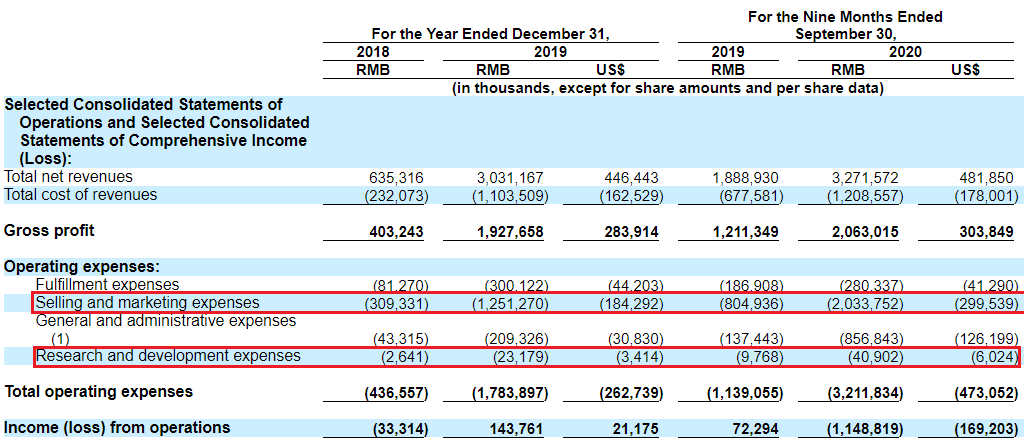

2019 年,逸仙電商凈收入總額為 30.31 億元,同比增長 377.1%。2020 年前三季度凈收入為 32.72 億元,已超過 2019 年全年凈收入。

此外,2018 年以來,逸仙電商的毛利率始終穩定保持在 63% 以上,處在國產美妝品牌毛利率的平均線以上。但與歐萊雅、雅詩蘭黛和資生堂等國際一線品牌動輒 74% 以上的毛利率相比,差距依然很明顯。

凈利潤方面,2018 年~2019 年,逸仙電商從凈虧損 4012 萬轉為凈利潤 7536 萬,打了個漂亮的翻身仗。但形勢很快又急轉直下,由于新冠疫情及公司加大在新品牌推廣、產品研發及線下渠道等方面的投入,盡管 2020 年前三季度的收入超出 2019 年全年,但逸仙電商 2020 年前三季度卻錄得凈虧損 11.57 億元。

營銷是戒不掉的癮

銷售額的高增長得益于逸仙電商獨特的 DTC 模式,通過社交媒體和全渠道運營,品牌能在購買前后與數千萬客戶直接建立聯系。

招股書顯示,截至 2020 年 9 月 30 日,逸仙電商有 85.6% 的營收是通過 DTC 渠道產生的。此外,從 2018 年底到 2020 年 9 月底,平均每個 DTC 客戶的消費金額從 82.6 元增長至 120.7 元,也體現出品牌直接運營消費者而產生的價值。

目前逸仙電商所有社交平臺官方賬號粉絲數達 4800 萬,截至 2020 年 9 月 30 日,逸仙電商累計合作 KOL 近 15000 名,其中包括 800 多個百萬大 V。

在小紅書、抖音、微博等平臺投放的大量硬廣、軟廣以及明星、美妝博主的種草式營銷帶動了完美日記彩妝產品銷量的高速增長。僅用了兩年左右的時間,完美日記便成功躋身天貓彩妝品牌銷量 TOP10,在今年的雙十一中,完美日記累計銷售額破 5 億,一舉奪得天貓彩妝類目第一。

營銷帶來的甜頭是顯而易見的,逸仙電商勢必不愿意輕易放棄這個法寶。

2019 年,逸仙電商的營銷費用為 12.51 億元,同比增長 305%。2020 年前三季度,逸仙電商的銷售、市場營銷費用高達 20.33 億元,占總收入的 62.13%,而在 2019 年,這一比重只有 41.3%。

然而,由于疫情影響下線上獲取流量成本水漲船高,燒錢營銷的投入產出比也在下降。此外,當國際大牌美妝紛紛降價銷售,國產美妝品牌的吸引力便大不如前了。

由此,完美日記們不得不加大營銷和優惠的力度。

然而,高昂的營銷成本不僅壓縮了逸仙電商的毛利率,也耗盡了來之不易的利潤。

產品壁壘待建立

與天價的營銷費用相比,完美日記在產品研發上就顯得吝嗇多了。

2018 年、2019 年、2020 年前三季度,完美日記的研發費用分別為 264.1 萬、2317.9 萬、4090.2 萬,雖然呈現逐年增長的趨勢,但顯然和上億元的營銷投入不在一個量級。

對比在全球擁有 21 個研發中心的國際品牌歐萊雅,公開數據顯示其在 2017 年的研發投入已接近 70 億元,在過去十年間每年申請專利數近 500 個。而逸仙電商僅擁有 15 項外觀方面的專利,技術含量較低。

憑借著動物眼影盤系列爆火出圈的完美日記,旗下多款平價產品都存在著一定程度的質量問題,使用效果和體驗讓很多消費者發出 “用心做營銷,用腳做產品” 的感嘆。

10 月,完美日記在品牌營銷上有兩個大動作,一是請來 “三金視后” 周迅擔任品牌全球代言人,二是官宣國際知名創作歌手 Troye Sivan 成為品牌大使,這被媒體認為是完美日記將朝著國際化、高端化發展的標志。

然而這在消費者群體中也引起了不小的爭議,不少人認為同為香奈兒代言人的周迅與完美日記的品牌調性不搭,紛紛留言請完美日記反思產品質量如何匹配代言人的實力。

和很多國貨品牌一樣,完美日記采用的是 OEM(代工生產)和 ODM(貼牌生產)兩種生產模式,這意味著產品質量的決定權握在供應商手中,品牌方在產品生產上話語權很少。

這種模式有時也會給品牌帶來驚喜,當代工廠有為國際大品牌加工的經驗,給完美日記代工的同類產品往往也能呈現比肩大牌的效果。此時,不少消費者愿意將其作為大牌產品的平替,高性價比的美名也就此流出。

但這種模式的一大弊病是大多數時候,品牌方無法掌控生產鏈條造成產品質量不可控。

中國版歐萊雅?

本質上,完美日記的生產模式使得其產品質量與品牌自身關聯度并不強。平替終究只是替代品,為高性價比買賬的消費者很難形成極強的品牌粘性,更難以使其為品牌溢價買單。

完美日記似乎也意識到了這個問題。

2020 年 3 月,逸仙電商與全球最大的化妝品制造商 CosMax 共同建立的彩妝研發和生產基地已在廣州正式動工,預計 2022 年正式投產,未來產值可達 20 億元,將成為亞洲最大的化妝品生產基地,滿足其產品研發和生產的需求。

招股書顯示,逸仙電商募集資金約 20% 將用于開發數據分析技術、產品開發和配方研發。

作為境外上市的國貨美妝第一股,完美日記總被拿來與在法國巴黎上市的歐萊雅相比較。在發展歷史和規模上,二者的差距是顯而易見的,但完美日記似乎也有意學習歐萊雅的品牌升級之路。

憑借無害染發劑一炮而紅的歐萊雅,通過一路收購多個知名品牌,向護膚品、香水、藥妝等領域擴展。目前,歐萊雅已打造出覆蓋貴婦級品牌赫蓮娜到大眾品牌美寶蓮的化妝品帝國。

而逸仙電商豐富品類與價格區間的方式同樣是通過并購。

2019 年,逸仙電商收購了主要做指甲油的 “小奧汀”,作為面向中高端消費群體的彩妝潮牌;又推出了護膚品牌 “完子心選”,主要服務于 18~28 歲年輕大學生和化妝新手。

招股書顯示,子品牌小奧汀在重新啟動后的 8 個月內實現了與完美日記第一年相同的月凈收入水平,而完子心選在正式啟動后的 3 個月內也達到了同樣的月凈收入水平。

此外,提交首份招股書的同時,逸仙電商也正式收購雅漾母公司法國 PierreFabre 集團旗下高檔藥妝品牌 Galénic。招股書中稱,公司將繼續尋求在國內或海外收購某些美容品牌,以補充現有的產品組合。

爆款產品是核心壁壘的表現形式,從這個意義上說,完美日記品牌護城河的基礎是存在的。而上市又是一個新的開始,若不滿足于只通過性價比得來的高銷量,仍想要趕超歐萊雅等國際大牌,完美日記還需在品牌升級上多下功夫,均衡分配營銷與研發方面的投入。當消費者真正認可了品牌本身,國貨美妝的毛利率便不用再受困于低價策略,從而實現質的飛越。

猜你喜歡

618調研:大促期間會選擇閃購下單的用戶不足一成

今年618,閃購平臺入局試圖從大促市場分一杯羹。當閃購“30分鐘送達”撞上“囤貨季”,這場速度與深度的對壘,究竟能對日趨成熟的年中大促帶來幾分震撼,備受矚目。

獵云網

獵云網

博望財經

博望財經

野馬財經

野馬財經