【聚焦IPO】業績暴增股價萎靡,極米科技赴港IPO能否講出新故事?

“投影儀第一股”極米科技近日宣布啟動港股上市計劃,擬發行H股并在香港聯交所主板掛牌。

若成功落地,這家2021年登陸科創板的智能投影行業首家上市公司(688696.SH),將形成“A+H”雙資本平臺布局,為其全球化戰略注入更強資本動能。

回溯極米科技的資本市場表現,其股價曾上演過驚人漲幅:以133.73元/股的發行價上市后,短短三個月內飆升至626.68元/股的歷史高位,市值一度突破百億規模。

然而市場環境的變化讓這波漲勢難以持續,截至2025年8月14日,其股價較最高點已重挫近90%,75.91億元的市值較巔峰時期蒸發逾八成,當前股價已跌破發行價。

來源:百度股市通

這一走勢與行業環境密切相關。國內投影市場已進入存量競爭階段,行業整體增長放緩導致資本市場預期調整。

在此背景下,極米科技正試圖通過“全球化”和“車載場景”兩大新戰略打開增長空間。此次沖刺港股市場,能否憑借這兩個新故事獲得投資者價值認可,將成為其資本市場表現的關鍵轉折點。

01

業績大幅回暖,資本為何不鼓掌?

天眼查數據顯示,成都極米科技股份有限公司成立于2013年,是國內投影設備行業的領軍企業,專注于智能投影與激光電視等新型顯示產品的研發與銷售。

其業務覆蓋德國、英國、法國、日本、美國等全球100多個國家和地區,累計為超過500萬終端用戶提供產品與服務。

2018年成為極米發展的關鍵節點。這一年,公司獲得百度戰略投資,并首次以57.5萬臺的出貨量超越索尼、愛普生等國際品牌,占據中國投影市場13.2%的份額,登頂行業第一。

此后,極米持續鞏固市場地位,連續六年保持出貨量首位,其中四年同時包攬出貨量與銷售額雙冠軍。

從財務表現看,極米的增長軌跡呈現明顯波動。2021年迎來高光時刻,營收同比增長42.78%,歸母凈利潤增幅達79.87%。

但2022年形勢急轉直下,營收增速從42.8%驟降至4.6%,歸母凈利潤(扣非后)增速也從73.4%下滑至3.1%。

2023年與2024年連續兩年承壓,2023年營收與凈利潤分別下降15.77%和75.97%;2024年雖降幅收窄,但頹勢未改,營收同比下滑4.27%,凈利潤同比減少0.3%。

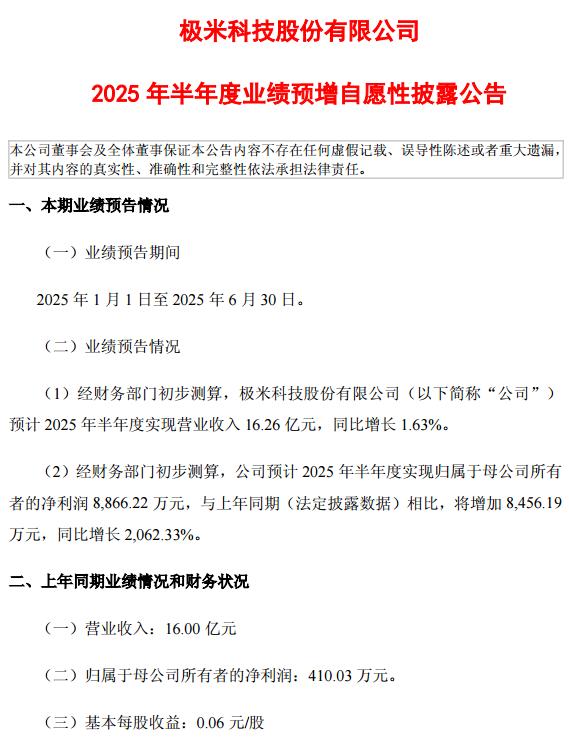

轉折出現在2025年上半年。公司預計當期實現營業收入16.26億元,同比增長1.63%;歸母凈利潤達8866.22萬元,同比暴增2062.33%。

極米將回暖歸因于研發創新、供應鏈優化、產品迭代、海外拓展及車載投影量產等戰略舉措。不過,由于此前兩年業績表現疲軟,資本市場對此次復蘇仍持謹慎態度。

行業環境的不確定性是另一重挑戰。當前投影儀市場正經歷深度調整,中國智能投影市場已從高速增長轉入存量競爭階段。

據IDC調研報告,2025年上半年國內智能投影市場整體銷量與銷售額同比分別下降3.9%和2.9%;洛圖科技(RUNTO)數據也顯示,同期中國智能投影市場(不含激光電視)銷量為277.8萬臺,銷售額46.8億元,雙雙呈現3.9%和2.9%的同比下滑。

這一背景下,極米的復蘇更顯艱難,也凸顯出行業整體面臨的消費環境壓力。

02

海外市場逆勢增長近20%,極米科技押注出海

面對國內市場的持續收縮,極米科技正將國際化視為破局的關鍵。

作為中國投影設備行業的領軍企業,公司近期明確表示,赴港上市的核心目標正是為了支撐其全球化戰略——通過獲取國際融資渠道、提升品牌海外公信力,從而加速海外業務布局。這一資本動作的背后,是極米近年來在出海戰略上持續加碼的縮影。

從業務數據來看,極米科技的國際化成效已開始顯現。

2024年財報顯示,其境外收入達10.86億元,占總營收比重攀升至32%,較2021年10.7%的占比實現跨越式增長。

更值得注意的是,在境內收入下滑14.8%的背景下,海外市場18.94%的逆勢增長尤為亮眼。

這種增長動能主要源于產品策略的精準調整:自2019年推出Google認證的AndroidTV產品后,2024年又迭代搭載GoogleTV系統(含正版Netflix)的新品,顯著增強了在歐美主流市場的競爭力。

渠道網絡的全球化鋪設同樣值得關注。目前極米不僅覆蓋亞馬遜、日本樂天等電商平臺,更成功打入BestBuy、Sam's Club、Walmart等實體零售渠道,形成線上線下立體銷售網絡。

今年6月,公司更在巴黎高調發布MoGo系列歐洲特供版投影儀,通過產品矩陣的本地化適配進一步打開市場。

行業數據佐證了這一戰略方向——洛圖科技認為全球投影機市場仍將篤定向上發展,預測2025年全年出貨量的保守和樂觀口徑分別為2106萬臺和2208萬臺,同比漲幅分別為4.4%、9.5%,根本動力在于,大屏化、高清化、沉浸感、智能化的用戶享受趨勢不可逆。

為應對國際貿易環境的不確定性,極米已前瞻性地布局越南生產基地,預計年內投產的產能將增強全球供應鏈韌性。

不過挑戰依然存在:在歐美日等成熟市場,愛普生等國際巨頭的品牌認知優勢仍存,本土化運營所需的渠道深耕和營銷投入將持續考驗極米的資源調配能力。赴港上市能否為其國際化進程注入足夠動能,仍需觀察后續戰略落地的實效。

03

車載業務講出新故事務困局

相較于出海業務,更具想象空間的是車載業務。

2024年3月,公司正式將車載投影納入戰略規劃,并成立專項事業部,瞄準智能座艙市場。短短幾個月內,這一布局已取得實質性進展:

2024年10月,全資子公司宜賓極米成為北汽新能源的車載投影儀和幕布總成定點供應商,為享界新車型提供智能座艙顯示產品,同時與汽車零部件巨頭馬瑞利達成合作,供應智能大燈相關部件。

截至2025年4月,極米已累計獲得8個車載業務定點,客戶包括賽力斯、江淮、北汽等車企,以及馬瑞利。

2025年上半年,部分車載投影產品已進入量產交付階段,公司預計相關收入將從今年起逐步釋放。

盡管車載業務打開了新的想象空間,但挑戰同樣嚴峻。汽車供應鏈準入門檻高、認證周期長,對產品的可靠性和穩定性要求遠超消費電子。極米雖然通過定點項目邁出了關鍵一步,但能否將其轉化為長期、穩定的收入,仍需時間驗證。

然而,在業務擴張的同時,極米也面臨資本市場的質疑。2024年,公司員工總數從2448人縮減至2225人,減少223人,其中銷售和研發部門成為“重災區”。

進入2025年,第二大股東百度以及其他股東先后多次減持,合計套現超3.96億元。2月11日,極米科技股東極米咨詢、開心米花、廖傳均以102元/股的價格轉讓197.85萬股;4月1日,極米公告稱百度網訊、鐘超、廖楊計劃轉讓175萬股(占總股本2.5%),最終以111.06元/股成交。

這些動作反映出市場對其短期前景的謹慎態度,而極米給出的應對策略是加速國際化——赴港上市,以拓寬融資渠道、提升全球品牌影響力。

目前,A股公司赴港上市熱潮正盛,LiveReport數據顯示,已有約45家企業遞交申請,包括天岳先進(已通過聆訊)和立訊精密等巨頭。香港市場近期交投活躍,IPO氛圍高漲,對極米而言,或許確實是合適的時機。

盡管面臨挑戰,極米在核心業務上仍在持續發力。2025年上半年,公司推出多款新品,覆蓋便攜投影、家用旗艦和激光投影市場,進一步鞏固了行業地位。

華安證券最新研報指出,展望全年,極米科技國內份額盈利好轉+海外保持高增長+車載及商用業務開始貢獻增量的邏輯正穩步兌現,且極米科技早先在美國進行了備貨,能在一定程度上應對供應鏈影響,此外越南工廠將于四季度投產,供應鏈韌性增強。

基于此,華安證券維持“買入”評級。但最終,極米能否真正實現“國內穩盤+海外擴張+車載突破”的三線增長,仍取決于其戰略執行力和市場環境的演變。

博望財經

博望財經

獵云網

獵云網

野馬財經

野馬財經