領地集團IPO受挫,凈利率不足6%,凈負債率持續攀升!

領地集團首次IPO遭受挫折,其2020年4月9日提交的招股書,于10月9日失效。

10月12日,領地集團又再次更新其招股書,繼續沖擊資本市場。

被媒體問及失效原因,領地集團并未直接回答,表示將繼續堅定務實推動戰略計劃。一位行業人士對《封面新聞》表示,“IPO失敗的原因最主要的是盈利能力不強,”領地集團更新后的招股書也說明了這一點。

毛利率波動明顯,凈利率不足6%

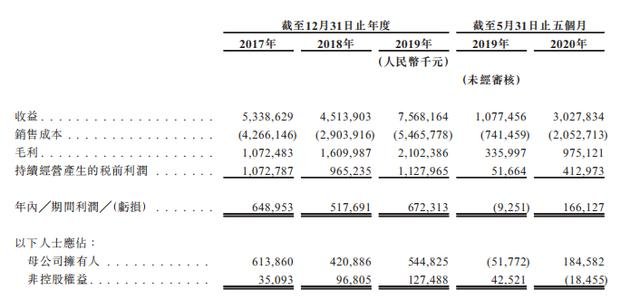

在領地集團2020年4月首次披露的招股書中,其在盈利能力上顯得不太穩定。數據顯示,2017年-2019年領地集團毛利率分別為20.1%、35.7%、27.8%,上下浮動明顯。

最新更新的招股書數據顯示,領地集團2020年前5月毛利率為32.2%,較2019年有所上升,與目前179家上市房企毛利率中位數31.3%相比,相差不大。

領地集團收益表

關于毛利率的波動變化,領地集團在其招股書中表示,收益波動主要是由于相關期間已交付項目的物業銷售收益不穩所致,毛利率的不同,由于個別不同項目的毛利不同。還表示商業毛利率高于住宅毛利率。

知名地產分析師嚴躍進表示,從上市角度來講,投資者會更加關心其盈利數據表現,若是個別項目對企業產生較大影響,說明項目不均衡。

值得注意的是,領地集團其在毛利率的上下波動,并沒有延續到凈利的表現。數據顯示,其2017年-2019年凈利率分別為12.2%、11.5%、8.9%,處于持續下降狀態。而最新招股書數據顯示,截至5月31日,凈利率為5.5%,依然處于下降趨勢,未能有所改善。

面對當前房地產的調控和疫情的影響,投資者對市場存在很多顧慮。領地集團在近幾年的規模化和高周轉過程中,負債上升較為明顯。

數據顯示,領地集團凈資產負債比率(同“凈負債率”)從2017年60%逐年上升,2019年達到140%,風險明顯偏高。截至今年5月,最新凈資產負債比率達到150%,繼續增加,風險未有消減。

眾所周知,2020年8月,“三道紅線”的出現,對于融資要求增高。領地目前的負債情況會對此后經營帶來什么影響,值得注意。

推遲千億計劃,業績增長遇阻

“高周轉”發展之下,規模和杠桿往往是一條并行性。而領地集團在負債不斷增加的情況下,規模卻遲遲未能達成目標。

最新招股書數據顯示,2017年-2019年,領地集團分別實現收入53.39億元、45.14億元及75.68億元,今年前5個月實現營收約30.28億元。

銷售業績上,克而瑞數據顯示,領地集團2017年-2019年分別實現銷售額151.6億元、235億元、247億元,復合增長率27.9%。截至今年9月,領地集團銷售額為171億元,不及去年同期198.7億元銷售額。

我們了解到,領地集團曾設立了較高的銷售目標,即2018年實現300億元,2019年達成千億元的銷售額。

之前設立目標失利之后,領地集團在2019年4月20周年品牌發布會上表示,未來將覆蓋70余個核心城市,實現100個以上項目覆蓋的戰略目標,將千億計劃延后至2020-2021年實現。

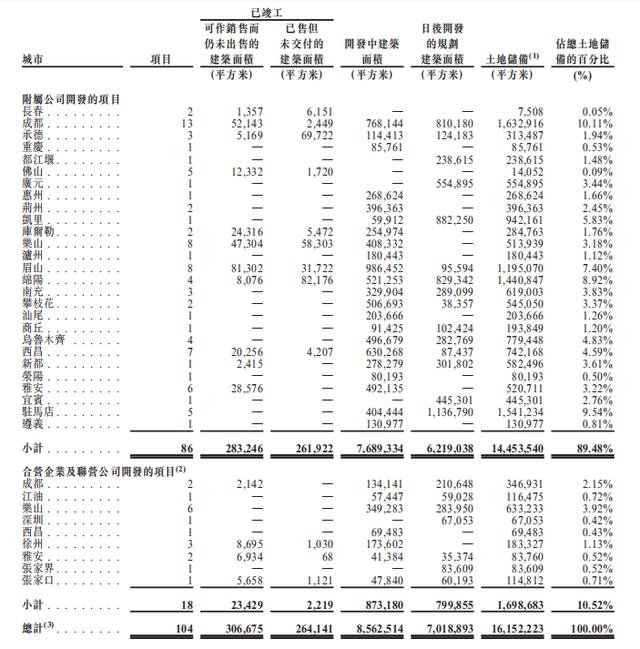

領地集團項目分布

最新招股書數據顯示,截至7月底,領地集團已經有104個處于不同發展階段的房地產開發項目,其中86個屬于附屬公司負責,主要布局在四川省、華中、京津冀地區及粵港澳大灣區,分布于全國20多個城市。今年內,領地集團也新增了6個項目,保持著不錯的擴張勢頭。

不可回避的是,在領地集團的104個項目里,有68個位于四川省,占比達到近7成,并且大多項目仍處于三四線城市,發展前景值得關注。

領地集團在最新招股書中也直言表示,個別項目會影響其毛利率的變化,間接影響公司的盈利情況。

2020年,在新一輪戰略計劃的時間節點,領地集團能否進入資本市場,或許是其達成新戰略目標的關鍵一役。

猜你喜歡

【聚焦IPO】好盈科技闖關科創板:無人機心臟能否跳出低空紅海?

10月23日,上交所網站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創板IPO獲受理。

博望財經

博望財經

融中財經

融中財經

財富獨角獸

財富獨角獸