占螞蟻集團營收近40%的微貸科技平臺,會受15.4%生死線影響嗎?

近期最火的兩件事:15.4的%的民間借貸利率上限和螞蟻集團IPO;這兩件事又不可避免的產生交集。

螞蟻集團的助貸和聯合貸款業務做得很大,但招股書披露之后我們還是禁不住驚嘆:居然這么大!

截至 2020 年 6 月 30 日螞蟻集團的微貸科技平臺促成的消費信貸余額為 17320 億元、小微經營者信貸余額為 4217 億元,二者總計超2.1萬億元。

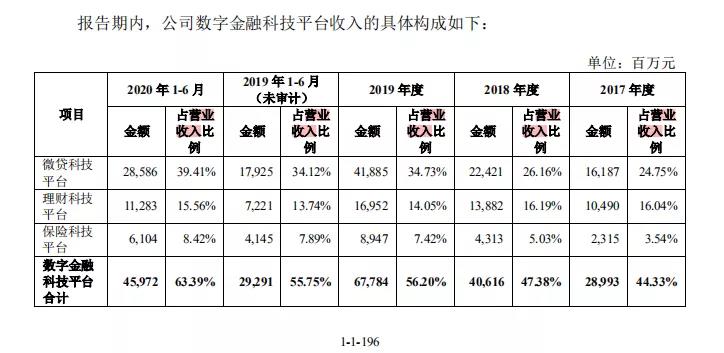

圖片來源:螞蟻集團招股書

2020年上半年,微貸科技平臺為螞蟻集團創造285.86億元營收,占比約40%,螞蟻集團的“印鈔機”會不會受15.4%民間借貸利率上限的影響?

285.86億元,占營收比例很大,但相比于2.1萬億元就顯得很小,與其促成金額比例僅為1.33%上下(記住這個數字),這種差異的主要原因是螞蟻集團的定位——科技而非銀行或者說金融。

(想閱讀本文隱藏內容,可在公號回臺回復:螞蟻)

微貸科技平臺促成的2.1萬億元信貸余額中,98%的資金來自合作銀行和發行ABS,從此處也可以看出螞蟻集團轉型科技的決心。

試想,如果微貸科技平臺業務均為螞蟻自營,即使以花唄、借唄最低日利率為萬分之二(年利率7.3%),這項業務一年就可以產生超1500億元的營收,比螞蟻集團過去一年的營收還多,若以萬分之四計算則超過3000億元。當然,以上都是假設,螞蟻的信貸業務如果全是自營不見得能夠做到這么大。

在15.4%的紅線壓力下,螞蟻集團最大的依仗是什么?就是它的大,它的2.1萬億元余額;螞蟻集團掌握著這2.1萬億元業務的分配權,想要分一杯羹只需要拿出1.33%的成本。

微貸科技平臺的營收相當于它客戶們的成本,從此可以推算與螞蟻集團合作的金融機構獲得一筆有效信貸業務的平均成本在1.33%上下。1.33%,簡直是白菜價。

圖片來源:螞蟻集團招股書

1.33%的成本,難道會愁買家嗎?反過來問:沒有螞蟻,銀行能夠將消費貸和小微企業貸的獲客和前期風控的成本降到1.33%嗎?

在沒有進一步的監管文件出臺前,讀懂新金融堅持:最高法新修訂的《關于審理民間借貸案件適用法律若干問題的規定》名義上不適用于持牌金融機構,但因為在法院判決中往往以民間借貸利率上限約束持牌金融機構,所以當前15.4%實際上也是持牌金融機構的上限。

但需要注意的是,該條款約束的借貸雙方,而不是微貸科技平臺這種不提供資金、不承擔風險、不向借款人收費的第三方服務商;15.4%直接沖擊的,是螞蟻的客戶們——那些在賽道上奔跑的人,而不是賽道本身。而利率上限下降之后,金融機構對廉價賽道的需求將變得更加迫切。

但也正如此前所說“15.4%之下無完卵”,螞蟻自然也不能獨善其身,只不過相比于金融機構和其他承擔風險的助貸機構,螞蟻的微貸科技平臺是損失最小的那個;至少現在是,因為未來15.4%有可能抑制的,是微貸科技平臺的提價空間。

猜你喜歡

超仿生機器人研發商首形科技完成新一輪過億元融資,螞蟻集團領投

錦秋基金聯合投資,厚雪資本、弘暉基金、鵬城愿景基金等跟投,老股東順為資本、招商局創投、Taihill持續超額追投。

獵云網

獵云網

東四十條資本

東四十條資本