持牌互聯(lián)網(wǎng)保險(xiǎn)企業(yè)的“7 年之癢”:眾安在線有望扭虧,易安被接管

在互聯(lián)網(wǎng)金融較“火”的2015年前后,相繼有四家企業(yè)獲批互聯(lián)網(wǎng)保險(xiǎn)牌照,分別為眾安在線(6060.HK)、泰康在線、安心保險(xiǎn)及易安財(cái)險(xiǎn)。它們依賴(lài)線上開(kāi)展業(yè)務(wù),不設(shè)分支機(jī)構(gòu)。后來(lái)隨著互聯(lián)網(wǎng)金融監(jiān)管趨嚴(yán),監(jiān)管層至今未發(fā)放新的互聯(lián)網(wǎng)保險(xiǎn)牌照,這四家企業(yè)是目前僅有的持牌互聯(lián)網(wǎng)保險(xiǎn)企業(yè)。

從2013年眾安在線第一個(gè)拿到保險(xiǎn)牌照,至今有7年時(shí)間。這7年來(lái),這個(gè)新的細(xì)分行業(yè)并不容易。四家企業(yè)中,僅眾安在線有望扭虧,并且已經(jīng)在香港上市,其他三家仍面臨虧損的問(wèn)題,其中易安財(cái)險(xiǎn)在2020年7月被銀保監(jiān)會(huì)公布接管。

表1:四家持牌互聯(lián)網(wǎng)保險(xiǎn)企業(yè)成立時(shí)間及發(fā)起股東情況

數(shù)據(jù)來(lái)源:零壹智庫(kù)

四家互聯(lián)網(wǎng)保險(xiǎn)企業(yè)在成立后均經(jīng)歷了高增長(zhǎng),但不同的股東構(gòu)成形成了各自不同的資源稟賦,眾安在線擁有保險(xiǎn)企業(yè)股東,以及能提供渠道資源的互聯(lián)網(wǎng)巨頭股東,目前保險(xiǎn)業(yè)務(wù)規(guī)模最大,也最接近盈利。泰康在線擁有保險(xiǎn)企業(yè)股東,業(yè)務(wù)發(fā)展也較快,保費(fèi)規(guī)模排在第二位。而安心保險(xiǎn)及易安財(cái)險(xiǎn)缺少保險(xiǎn)企業(yè)及互聯(lián)網(wǎng)巨頭股東背景,兩者在業(yè)務(wù)規(guī)模上相對(duì)落后。目前,在業(yè)務(wù)增速上,四家企業(yè)已經(jīng)出現(xiàn)分化,表明在其在發(fā)展階段上也已經(jīng)出現(xiàn)差異。

一、眾安在線進(jìn)入穩(wěn)定增長(zhǎng),泰康在線及安心財(cái)險(xiǎn)仍保持高增長(zhǎng)

四家互聯(lián)網(wǎng)保險(xiǎn)企業(yè)在成立后均經(jīng)歷過(guò)高增長(zhǎng),目前,體量最大的眾安在線增速有所放緩,易安保險(xiǎn)在2019年出現(xiàn)了負(fù)增長(zhǎng),而安心財(cái)險(xiǎn)及泰康在線仍保持著較高增速。

從2018年以來(lái)的保費(fèi)收入看,眾安在線在追求“有質(zhì)量的增長(zhǎng)”策略下,保費(fèi)收入從高增長(zhǎng)進(jìn)入穩(wěn)定增長(zhǎng)階段。2018年,眾安在線的保費(fèi)收入破百億,達(dá)112.6億元,增速達(dá)89%;2019年保費(fèi)收入146億元,同比增長(zhǎng)30%,增速明顯放緩;2020年上半年,眾安在線保費(fèi)收入59億元,同比增長(zhǎng)14.6%,增速進(jìn)一步放緩。在體量上,眾安在線是規(guī)模最大的互聯(lián)網(wǎng)保險(xiǎn)企業(yè),在2019年,其保費(fèi)收入幾乎是排在第二位的泰康在線的3倍。但是,泰康在線在“奮起直追”。

表2:四家互聯(lián)網(wǎng)保險(xiǎn)企2018年以來(lái)保費(fèi)收入(億元)情況及同比變化

資料來(lái)源:各企業(yè)年報(bào),零壹智庫(kù)

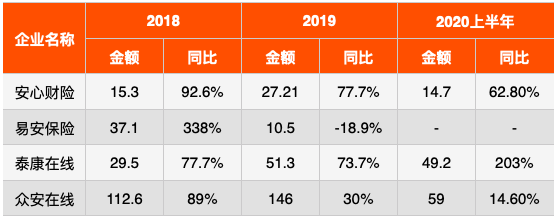

從2018年以來(lái)的經(jīng)營(yíng)情況看,泰康在線一直保持較高增速。2018年,其實(shí)現(xiàn)保費(fèi)收入29.5億元,同比增長(zhǎng)77.7%;2019年保費(fèi)收入51.3億元,同比增長(zhǎng)73.7%;2020年上半年,泰康在線加速擴(kuò)張,實(shí)現(xiàn)保費(fèi)收入49.2億元,同比增長(zhǎng)兩倍多,規(guī)模直逼眾安在線的59億元。如果保持上半年的增速,2020年泰康在線的保費(fèi)收入有望破百億。

安心財(cái)險(xiǎn)在2018年、2019年及2020年上半年分別實(shí)現(xiàn)保費(fèi)收入15.3億元、27.2億元及14.7億元,同比增速分別為92.6%、77.7%及62.8%,增速逐期有所回落,但仍然保持較高水平。

易安保險(xiǎn)在2018年實(shí)現(xiàn)了保費(fèi)收入超3倍的增長(zhǎng),但在2019年出現(xiàn)負(fù)增長(zhǎng),在行業(yè)保費(fèi)收入正增長(zhǎng)的情況下,其保費(fèi)負(fù)增長(zhǎng)說(shuō)明其經(jīng)營(yíng)可能出現(xiàn)問(wèn)題,而被接管則驗(yàn)證了這一點(diǎn)。2020年7月17日,銀保監(jiān)會(huì)發(fā)布公告,對(duì)包括易安保險(xiǎn)在內(nèi)的六家機(jī)構(gòu)實(shí)施接管,接管期限為一年,如果接管工作未達(dá)到預(yù)期效果,接管期限依法延長(zhǎng)。被接管意味著有可能出現(xiàn)了違規(guī)經(jīng)營(yíng)及償付能力不足,影響到保險(xiǎn)當(dāng)事人的權(quán)益。可能受此影響,易安保險(xiǎn)未發(fā)布上半年償付能力報(bào)告,所以無(wú)法獲取上半年保費(fèi)收入情況的數(shù)據(jù)。

二、速度與質(zhì)量的抉擇:眾安在線之外的三家仍離盈利較遠(yuǎn)

根據(jù)各企業(yè)年報(bào),四家互聯(lián)網(wǎng)保險(xiǎn)企業(yè)均經(jīng)歷了程度不同的虧損。而除了眾安在線,其他三家尚沒(méi)有扭虧的跡象。

在保險(xiǎn)行業(yè),綜合成本率(綜合成本包括費(fèi)用及賠付支出)接近100%時(shí)或略高于100%時(shí),依靠投資收益能夠相對(duì)穩(wěn)定地實(shí)現(xiàn)盈利。A股上市的幾家財(cái)險(xiǎn)公司的綜合成本率均在接近100%的水平:根據(jù)2019年財(cái)報(bào),平安產(chǎn)險(xiǎn)為96.4%,太保財(cái)險(xiǎn)為98.4%,人保財(cái)險(xiǎn)為98.9%。

表3:四家互聯(lián)網(wǎng)保險(xiǎn)企2018年以來(lái)虧損(億元)情況及同比變化

資料來(lái)源:各企業(yè)年報(bào),零壹智庫(kù)

四家互聯(lián)網(wǎng)保險(xiǎn)企業(yè)中,有兩家披露了綜合成本率。其中,眾安在線在2017年、2018年及2019年的綜合成本率分別為133.1%、120.9%及113.3%,呈現(xiàn)出逐年下降的趨勢(shì)。目前,眾安在線是唯一有望扭虧的互聯(lián)網(wǎng)保險(xiǎn)企業(yè),眾安在線在2019年年報(bào)中披露,由于投資收益增加及承包虧損收窄,保險(xiǎn)業(yè)務(wù)已經(jīng)實(shí)現(xiàn)盈利,2020年上半年預(yù)盈1.9億元,而此前的2018年及2019年,眾安在線分別虧損17.97億元及4.54億元。根據(jù)媒體報(bào)道,國(guó)泰君安國(guó)際分析師預(yù)計(jì)眾安在線在2020年全年實(shí)現(xiàn)承保盈利,即綜合成本率低于100%。

安心財(cái)險(xiǎn)在年報(bào)中披露,2019年的綜合成本率有明顯改善,較2018年下降了22.39個(gè)百分點(diǎn)至153.57%。可見(jiàn)其綜合成本率仍處于較高水平,距離100%尚有較遠(yuǎn)的距離。

易安財(cái)險(xiǎn)在年報(bào)中未披露綜合成本率,其2019年前5名險(xiǎn)種中僅意外險(xiǎn)及家庭財(cái)產(chǎn)險(xiǎn)實(shí)現(xiàn)了承保盈利,而責(zé)任險(xiǎn)、健康險(xiǎn)及保證險(xiǎn)則出現(xiàn)了承保虧損,其中保證險(xiǎn)的承保虧損達(dá)1.85億元,承保虧損表明這些險(xiǎn)種的綜合成本率高于100%。另外,整體上的虧損說(shuō)明當(dāng)年投資收益未能覆蓋承保虧損。

表4:易安財(cái)險(xiǎn)2019年前5名險(xiǎn)種經(jīng)營(yíng)情況(元)

資料來(lái)源:易安財(cái)險(xiǎn)年報(bào)

根據(jù)年報(bào),2019年泰康在線綜合成本率從135.3%降至121.55%,距離100%仍存距離,但保險(xiǎn)業(yè)務(wù)首次實(shí)現(xiàn)了毛利潤(rùn)率轉(zhuǎn)正。

三、億元保費(fèi)投訴量高于傳統(tǒng)險(xiǎn)企,萬(wàn)張保單投訴量相對(duì)較低

在2019年年報(bào)中,眾安在線及泰康在線均披露了消費(fèi)者投訴的情況,而安心保險(xiǎn)及易安財(cái)險(xiǎn)均未做相關(guān)披露。

眾安在線在2019年年報(bào)中披露:“2019年,眾安在線的監(jiān)管投訴量為3728件,無(wú)一起重大消費(fèi)投訴,未影響主流媒體及行業(yè)對(duì)公司的正面評(píng)價(jià)”。

泰康在線在2019年年報(bào)中披露:“2019年,共收到中國(guó)銀保監(jiān)會(huì)及其派出機(jī)構(gòu)轉(zhuǎn)辦保險(xiǎn)消費(fèi)投訴1422件,同比基本持平,其中合同糾紛投訴1397件,同比下降1%,理賠糾紛投訴1019件,同比下降7%”。

以億元保費(fèi)投訴量來(lái)衡量,目前互聯(lián)網(wǎng)保險(xiǎn)企業(yè)高于傳統(tǒng)險(xiǎn)企。根據(jù)銀保監(jiān)會(huì)的通報(bào),財(cái)產(chǎn)險(xiǎn)公司中,四家互聯(lián)網(wǎng)保險(xiǎn)企業(yè)的億元保費(fèi)投訴量居前,其中,易安財(cái)險(xiǎn)119.51件/億元、安心財(cái)險(xiǎn)60.61件/億元;泰康在線27.72件/億元;眾安在線25.59件/億元,分別位列第一、第二、第四及第五位。

互聯(lián)網(wǎng)保險(xiǎn)企業(yè)的億元保費(fèi)投訴量高于傳統(tǒng)險(xiǎn)企,有可能是因?yàn)榧YM(fèi)較低,即在相同的保費(fèi)收入規(guī)模下,互聯(lián)網(wǎng)保險(xiǎn)企業(yè)的保單數(shù)量較多,從而投訴量相對(duì)較多,以眾安在線為例,2019年實(shí)現(xiàn)保費(fèi)收入146億元,保單突破80億,平均每單保費(fèi)僅僅約1.8元。

從萬(wàn)張保單投訴量來(lái)看,77家財(cái)險(xiǎn)公司中,安心財(cái)險(xiǎn)0.66件/萬(wàn)張保單,排名第33,易安財(cái)險(xiǎn)0.33件/萬(wàn)張保單,排名第52,泰康在線0.01件/萬(wàn)張保單,排名第73;而眾安在線約0.005件/萬(wàn)張保單,排在第76位。互聯(lián)網(wǎng)險(xiǎn)企的萬(wàn)張保單投訴量相對(duì)較低,應(yīng)該也與產(chǎn)品特點(diǎn)相關(guān),在保費(fèi)較少的情況下,消費(fèi)者缺少投訴的動(dòng)力。

四、技術(shù)輸出賦能行業(yè),目前“保險(xiǎn)”仍是主業(yè)

互聯(lián)網(wǎng)保險(xiǎn)企業(yè)開(kāi)展線上業(yè)務(wù),對(duì)技術(shù)的依賴(lài)更強(qiáng),較傳統(tǒng)的保險(xiǎn)企業(yè)更具“科技”屬性。目前,兩家規(guī)模較大的互聯(lián)網(wǎng)保險(xiǎn)企業(yè)眾安在線及泰康在線均開(kāi)展技術(shù)輸出業(yè)務(wù)。其中,眾安在線已經(jīng)成立科技子公司作為技術(shù)輸出平臺(tái),而泰康在線在集團(tuán)內(nèi)部實(shí)現(xiàn)了技術(shù)輸出變現(xiàn)。

眾安在線早在2016年即成立了全資子公司眾安在線科技作為技術(shù)輸出平臺(tái)。2019年,眾安在線實(shí)現(xiàn)科技輸出收入2.7億元,同比上升139.9%。2019年簽約客戶近260家;除了國(guó)內(nèi)市場(chǎng),眾安在線的科技輸出還觸達(dá)東南亞及日本等市場(chǎng)。根據(jù)公開(kāi)信息,眾安在線的科技輸出尚未貢獻(xiàn)盈利。目前來(lái)看,雖然已經(jīng)貢獻(xiàn)了較大營(yíng)收規(guī)模,但與超百億規(guī)模的“主業(yè)”保險(xiǎn)相比,技術(shù)輸出在業(yè)務(wù)結(jié)構(gòu)中占比仍然較小。

2018年1月,保監(jiān)會(huì)批準(zhǔn)泰康在線在業(yè)務(wù)范圍中增加“與互聯(lián)網(wǎng)保險(xiǎn)相關(guān)的技術(shù)服務(wù)和咨詢服務(wù)”。泰康在線在2019年報(bào)中的關(guān)聯(lián)交易部分披露:“本公司對(duì)泰康人壽提供與互聯(lián)網(wǎng)保險(xiǎn)和互聯(lián)網(wǎng)信息服務(wù)相關(guān)的技術(shù)支持服務(wù),并使用自營(yíng)網(wǎng)絡(luò)及第三方網(wǎng)絡(luò)平臺(tái)展示其商品及服務(wù)信息”,該關(guān)聯(lián)交易形成的“其他業(yè)務(wù)收入”為1.25億元。可見(jiàn),泰康在線的技術(shù)輸出及變現(xiàn)已在母公司內(nèi)部實(shí)現(xiàn)。2018年泰康在線也在技術(shù)外部輸出方面有所部署,但在變現(xiàn)方面尚未有其他公開(kāi)信息。

猜你喜歡

蔣凡重啟阿里:一場(chǎng)AI重構(gòu)內(nèi)核的千億實(shí)驗(yàn)

蔣凡對(duì)阿里的重新定義,是一場(chǎng)組織、戰(zhàn)略與技術(shù)的三位一體變革。知乎:2024Q1營(yíng)收9.61億,職業(yè)教育同比增長(zhǎng)35.9%

毛利率從去年同期的51.5%提升至56.6%。抖音電商女性消費(fèi)增長(zhǎng)65%,“她經(jīng)濟(jì)”成就美好生活

全域興趣電商為女性創(chuàng)業(yè)和事業(yè)發(fā)展提供了趣緣連結(jié)、品類(lèi)細(xì)分、供需匹配等多方面的支持。騰訊NOW直播將于12月26日關(guān)停

即日起,NOW直播將停止新用戶注冊(cè)及充值服務(wù),NOW直播網(wǎng)頁(yè)端產(chǎn)品服務(wù)停止運(yùn)營(yíng)。在線音樂(lè)付費(fèi)用戶1.03億創(chuàng)新高,騰訊音樂(lè)Q3營(yíng)收同比下滑10.8%

公司調(diào)整后凈利潤(rùn)、利潤(rùn)率、在線音樂(lè)付費(fèi)用戶等多項(xiàng)核心數(shù)據(jù),同比持續(xù)增長(zhǎng)。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

投中網(wǎng)

投中網(wǎng)

獵云網(wǎng)

獵云網(wǎng)