餐飲業冰火兩重天,混局中誰才是優勝者?

圖片來源|IC Photo

餐飲是商業社會的神經末梢,670 萬家餐館的起伏分化是中國消費走向的“細胞級鏡像”。在這場突如其來的行業大考中,餐飲行業呈現出冰火兩重天的局面——

一邊是收縮:九毛九集團宣布關閉在北京、天津、武漢市場的22家品牌餐廳;雕爺牛腩、熱辣壹號、張輝映小火鍋等網紅餐廳接連出現關店消息。

一邊是堅挺:茶飲頭部品牌喜茶在北京、上海等多個城市再度出現排隊,規模也在加速擴張,并順勢推出子品牌“喜小茶”;火鍋巨頭海底撈也相繼推出“十八汆”、“撈派有面兒”快餐項目,收割下沉市場。

一進一退之間,反映的是大眾消費的趨勢風向標,也是餐飲版圖重構可能。

在對餐飲企業回血率的數據透視中,消費者在“餐飲人、貨、場”的消費決策遷移軌跡有明顯變化:

1.吃什么:網紅退位,品質訴求回歸

2.誰在吃:個體降頻,社交場景反彈

3.去哪吃:無牌衰敗,品牌商家綻放

在整個后疫情時代略顯混沌的消費趨勢里,社交紅利、品質紅利、品牌紅利是一組難得清晰的信號。

網紅品牌批量陣亡,品質品牌紅利釋放

新冠疫情已經成為中國餐飲的分水嶺,這個行業從疫情前的全面普漲,過渡到疫情后的“冰火兩重天”。

疫情期間,人們被迫待在家中,餐飲消費場景轉換到廚房,朋友圈,到處可見的都是做涼皮、蛋糕的“大廚”。防控大環境的好轉讓餐飲復工迅速到來。對于消費者來說,在吃上最明顯的變化正是:從自己做頓飯,到一起吃頓飯。

但不同品牌承接能力參差不齊,賣點不同、供應鏈能力高低,使得復工效率快慢不一,出現一邊是暖春,一邊仍停留在寒冬,行業復蘇熱冷不均的混亂景象。

根據最近行業的一項調研,7成餐企回血在5成以上,23%的餐企進行了部分關店,57.92%的餐企進行了部分裁員。新的洗牌正在進行當中,據企查查數據顯示,今年開始至4月15日,我國共新增餐飲類相關企業35.9萬家,吊銷&注銷相關企業3.2萬家。

餐飲行業一些知名企業開始收縮止損,上市公司九毛九閃電關閉了在北京、天津、武漢市場的 22 家九毛九餐廳。一批網紅品牌在疫情之后也被失去了昔日的生存土壤,雕爺牛腩、熱辣壹號、張輝映小火鍋等紛紛宣告關店。

但有意思的是,還有一批餐飲品牌不僅挺了過來,還實現逆勢成長。這種回血路線有跡可循,通過查閱線上平臺銷量數據,同時蹲守北京一些熱門商圈發現,走品質路線的品牌回血最快。

以飲品為例,新式茶飲的恢復速度遠高于其他品類,喜茶在北京、上海等多個城市的熱門門店排隊時間超過1個小時。喜茶北京三里屯店在商場整體餐飲人氣一般的情況下,店門口已開始排隊,官方訂茶小程序顯示,在制作中的茶飲甚至一度超過200杯。

喜茶三里屯店排隊場景

喜茶的門店擴張也在提速,根據喜茶官方公眾號披露,僅4 月,喜茶已經在多個城市新開設了 16 家門店。

無獨有偶,與海底撈在鄭州、無錫等地廝殺,并成功進軍北京、上海等地的巴奴毛肚火鍋,目前北京、上海、西安等地門店重現疫情前的火爆等位狀況。根據巴奴相關數據顯示,北京西單店周一到周五等位多達70桌,周六更是能排到200余號。

巴奴西安賽格店排隊場景

盡管巴奴客單價在火鍋品類里相對較高,但復工復產以來,仍抵不住食客們涌向全國各地門店,與商場內的其他品牌形成鮮明對比。

巴奴在疫情期間同樣加速了全國擴張步伐,北京第三家門店開業在即,投資1.5億元建設的中央廚房也在今年5月份投入使用。根據巴奴官方透露,今年巴奴將重點開拓一線及新一線城市,搶占火鍋品牌聲量高地。

網紅潮流退位,品質訴求回歸

疫情前的餐飲業,博眼球的網紅品牌當道,而疫情后品質型餐廳開始成為真正的網紅。人們的關注焦點開始從“獵奇消費”走向“品質體驗”。

而那些根基不牢的網紅品牌,因生存土壤猛遭抽離而枯萎凋敝。品質為本、功力深厚、主要客群有實力的餐飲企業則迎來了規模和品牌關注度的增長新機。

從喜茶、巴奴的火爆的顧客回流可見,雖然大眾整體收入有所下降,但是主要消費者消費力受影響較小,對品質生活的追求依然沒有變化。

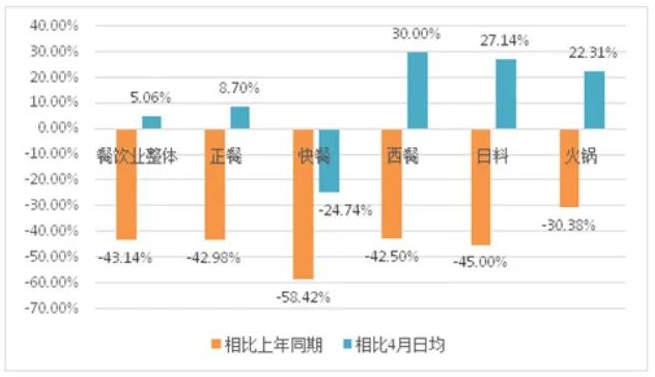

品類回血現狀:餐飲營業額僅為去年同期 56%,火鍋、燒烤回血快

疫情之后,人們走出家門最渴望的就是線下社交,這也解釋了,為什么社交屬性最強的火鍋、燒烤回血最快。

分品類來看,餐飲復蘇情況冷熱不均。中國飯店協會 5 月 7 日發布的《五一期間住宿餐飲企業調查分析報告》顯示,參與調查的餐飲企業營業額平均恢復至去年同期 56.86%,其中,火鍋企業營業額回升最快,已至上年同期69.62%。相較4月日均增長為22.31%,成為消費增長熱門業態。但正餐、快餐仍回暖乏力。

數據來源:中國飯店協會

《五一期間住宿餐飲企業調查分析報告》

細分來看,川渝火鍋、潮汕牛肉火鍋營業額恢復率在50%以上,某些門店甚至已經達到1月份110%-120%的水平。

火鍋的率先復蘇在3月初即見端倪,當時微博上“疫情過后的第一件事”話題閱讀量高達

4.3億,排名第一的“吃火鍋”選項,點贊數超過了20萬。

火鍋巨頭海底撈在全國多個城市已經恢復火爆的等位場面,北京多個熱門商圈的海底撈門店即便在工作日晚上9點左右,依然有數十桌顧客在等位就餐。

在就餐的顧客人群中,以年輕人、大學生為主,盡管受疫情影響,北京的高校仍未開學,但是本地大學生外出就餐社交并未受到太多影響,尤其是海底撈針對大學生推出的69折優惠活動,吸引了大量學生群體。

此外燒烤也因具備社交場景成為餐飲回血的一大亮點。木屋燒烤通過發力線上消費場景,在短短60天內,就獲得10倍的外賣銷售增長,營業額也已恢復到疫情前的95%。

消費降頻在降低,但社交場景的需求在快速反彈 ,火鍋、燒烤回血最快,主要原因在于火鍋是一種圍聚型業態,具備較強社交屬性。而疫情讓大家封閉在家,走出家門最渴望的就是線下社交,社交場景因此觸底反彈。

此外火鍋、燒烤味型特征清晰,記憶感強,且一鍋成席,可超越菜系,打破地域,一段時間不吃就饞得慌。因此,疫后第一波“過嘴癮”,多數人的首選都是火鍋。換言之,報復性消費,再沒有比火鍋領域更好的選擇了。

頭部餐企向下探索低價空間

在后疫情時代略顯混沌的消費趨勢里,品牌贏家通吃的局面,正在全行業凸顯。值得注意的是,雖然中式正餐和簡快餐整體恢復情況不佳,但頭部品牌企業卻風景這邊獨好,疫情正把第一波消費紅利送到品牌企業手中。

有券商分析師近期調研走訪了北京、上海、鄭州、汕頭等多個地區,選取當地熱門商圈的餐飲門店,包括:海底撈、太二酸菜魚、呷哺呷哺、西貝莜面村、巴奴、肯德基、麥當勞等全國連鎖餐飲品牌,以及部分當地餐飲品牌。調研發現:

? 顧客偏向于頭部品牌,海底撈、巴奴、太二酸菜魚客流量恢復情況良好,平日和周末均需要排隊;

? 呷哺呷哺和味千拉面在調研地的上座率約為 40%-50%;

? 快餐品牌肯德基、麥當勞上座率較低,系由于很多顧客選擇外帶;

消費者之所以更多青睞強品牌餐飲門店,是出于以下兩個原因:

品牌給人安全感:受疫情影響,消費者外出就餐更加謹慎,更傾向于選擇有口碑、有消費信任的品牌。

品牌內功更扎實:品牌定位清晰,基本功扎實,運營高效,能帶給消費者產品、環境、服務等立體體驗。

依靠強有力的品牌號召,頭部餐企紛紛下沉,以期收割更多的市場空間,比如海底撈推出了最低9塊9一碗的“十八汆”、涼面僅售2.99元的“撈派有面兒”等10個快餐項目,布局了零售化品牌“開飯了”,開始推出更符合剛需市場以及大學生人群的低端品牌。新茶飲頭牌喜茶則推出了面向中低端市場的子品牌“喜小茶”。

而相比之下,那些小品牌門店即便大力促銷,仍鮮有人問津,仍然在底部掙扎。

此次疫情,顯然是對品類的耐受力、品牌的積淀力是一次全面大考。高端品質消費趨穩,個性化、有特色、定位清晰的餐飲,會在垂直領域找到自己的一席之地;而那些既沒有特色、又定位模糊,平時就盈利能力不足的餐企,有一大批會被出清。

財經作家吳曉波說,2020年中國的商業世界發生了一個新的可能和變化,就是我們進入到了一個新的產品和品牌的新迭代過程。在這個過程中,商業秩序被需求重組,消費分層效應將越來越清晰,每家企業都要重新審視自己在新商業圖景中的位置。

博望財經

博望財經

野馬財經

野馬財經

融中財經

融中財經

獵云網

獵云網